$圣农发展(SZ002299)$ 2021年年报终于出来了,净利润4.48亿,扣除非经常性损益的净利润3.64亿,经营活动产生的现金流量净额18.43亿,在2021年这么困难的情况下仍然能挣钱,有真金白银的收入,不容易。

在打开年报前,想想主要关注的点。圣农逆势大投资,现有的净利润和现金流能支持住吗?是否可以继续支持这么大的投资?未来还会继续大投资吗?所以第一个要关注的是公司是否还有钱。第二要关注的是这么大的投资是否能真正利用起来,第三个要关注的是是否有现金流支付风险,理论上应该不大,公司现状鸡苗自给,主要的现金支付应该在饲料,但还是要确定一下,特别是2022年开始国内疫情影响,特别是二季度,而且公司在华东地区的营收占比50%,相信亏损的概率更高。好像其他就没有什么特别的了,ToC我一直不是很在意,近一两年个人感觉不会成为主要的利润点,关键还是ToB。

虽然都知道市场不好,先年报里看看年报里对市场的描述(民和股份里面只有废话)。

2021 年全球鸡肉产量约 9,990 万吨(主要为白羽肉鸡产量),猪肉约 10,148 万吨,全球鸡肉与猪肉产量已连续多年保持约1:1 的比例.

2020 年,中国鸡肉产量约为 1,717 万吨(其中白羽鸡肉产量约为 977 万吨,黄羽肉鸡产量约为 547 万吨,817 肉鸡产量约 193 万吨),猪肉产量约为 4,113 万吨,至 2021年,中国鸡肉产量约为 1,743 万吨(其中白羽肉鸡产量增长至约 1,020 万吨,黄羽肉鸡产量降至约 499 万吨,817 肉鸡产量增至约 224 万吨),猪肉产量超预期恢复,增至 5,296 万吨。--- 所以肉不值钱,白羽鸡和猪行业还得熬死几家才能好,黄羽鸡行业应该能更快恢复

从人均鸡肉消费量的角度来看,目前我国人均鸡肉消费量不足 10 千克,相较于美国接近 50 千克的人均鸡肉消费量,我国仅为美国的 1/5;从全球来看,我国人均鸡肉消费量也处于全球较低水平,仅为世界平均水平的 1/2。据 FAO 数据显示,中国大陆地区人均鸡肉消费量也远低于中国台湾地区的 33 千克和日本的 18 千克,人均鸡肉消费量长期增长空间大。 --- 不觉得国人能达到人均30千克,当然如果能到20千克也很不错了,14亿人相当于约280亿千克,即2800万吨,公司2021年销售量1百万吨,还是有发展空间。

所以后天很美好,关键是否能活过明天。

公司产能情况:目前公司白羽鸡养殖产能已接近 6 亿羽,已建及在建食品深加工产能合计超过 43.32 万吨

未来,公司上游肉鸡养殖产能将提升至 10 亿羽,下游食品深加工产能将超 50 万吨,销售额超过 130 亿。 -- 2021年食品加工完成22万吨,营业收入已经46亿。

根据规划,十四五期间,也就是今后两三年要投资4亿羽肉鸡产能,约10万吨食品深加工产能,在建工程中显示(政和圣农)6000 万羽肉鸡工程及配套工程肉鸡场预算投资11亿,简单类比可以推出新增4亿羽大约需要73亿,圣农六厂投资3.95亿,年产19.5万吨,七厂八厂产能6万吨,投资约5亿,这产能和投资比例差太远了,不好估计,假设食品加工还需投资5亿吧,所以未来三年如果要达到十四五规划还需投入78亿,平均每年需要26亿,这好像有点高,看在建工程里有好几个肉鸡场改建项目,不知道是否可以通过改建增加产能,这样投资额不需要这么高,即使少一些,每年大概也需要20亿的投入,最近两年还是比较难的。现在手中的货币资金只有5亿,流动资金一共42亿,短期借款35亿,应付账款18亿,一年公司的净利润也只有4.48亿,其中折旧10亿,这两项加起来现金流有14.48亿,2022年现在看大概率不会比2021年好,所以个人感觉这十四五的规划有点悬。原来有说合并如圣农甘肃公司,但2021年报中没提,如果能定向增发股票合并进来还是可以的。

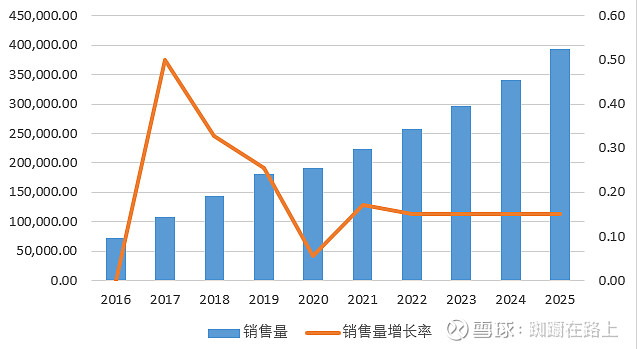

2021年公司食品加工生产量只有23.5万吨,是现有的43万吨产能的55%,偏低,假设未来食品加工销售量能每年增长15%,到2025年也不到40万吨,现有产能也能基本满足。

圣农短期负债是有些高的。流动资产只有42亿,其中货币资金5亿,应收8.5亿,预付2亿,存货25亿,流动负债63亿,其中短期借款35亿,应付22亿,其他应付2亿,流动负债比流动资产多20亿,市值才226亿,所以可以看出短期债务压力还是比较高的。

那么是否有风险呢?年报中说

公司三十多年来在业界积累的优质信用,拥有大量的未用授信额度。除流动性充裕之外,公司融资成本低至 3%以下,优势明显。

没有描述实际还有多少授信额度。站在银行角度,公司风险应该不大,2021年现金流净额有18亿,固定资产120亿,总的资产负债率41.78%,在公司历史中不算高(最高达到过60%)。

所以总体风险应该还是在公司可控范围内。

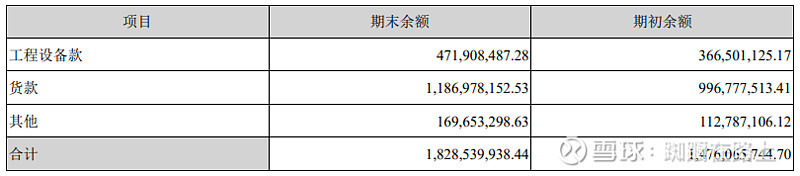

查公司的应付账款,都是一年内的,主要是货款,也没看出什么问题。

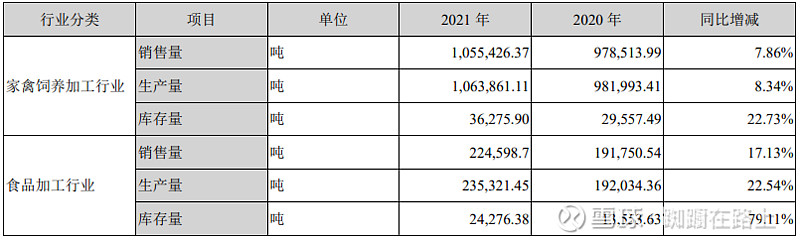

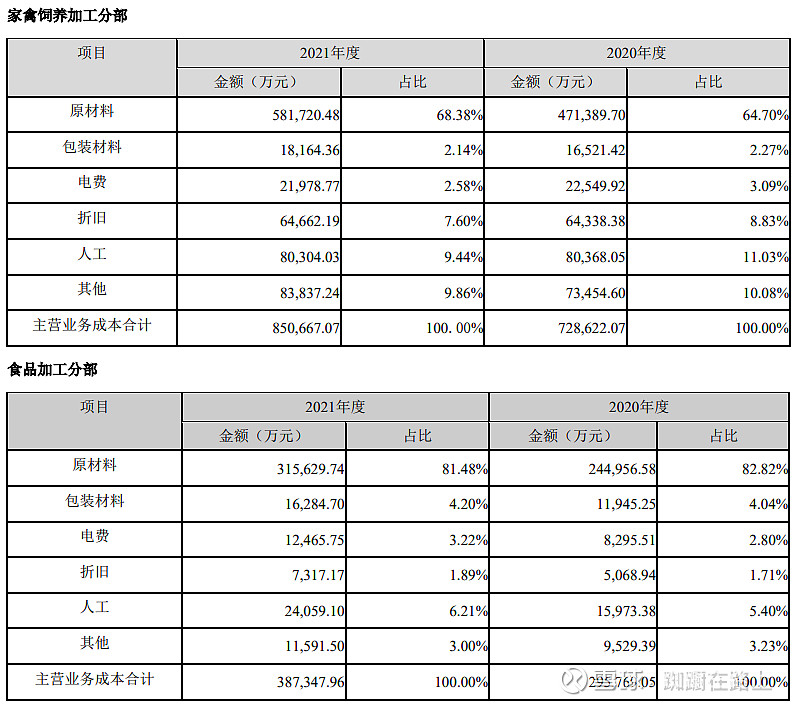

年报里显示营业成本主要是原材料,特别是家禽饲养,产量增长很小,成本增加了11亿,食品加工原材料的增长幅度也远比产量的增长幅度高多了。这个行业没有办法,饲料价格增长不能转到产品端,只能硬抗到有同行倒下。

最后再看看是否有疑点吧。

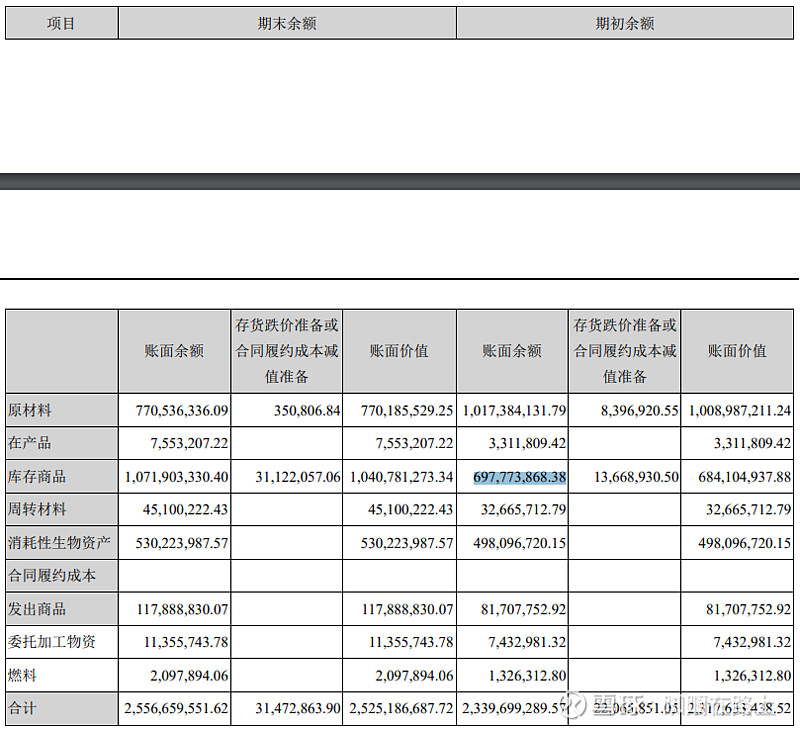

存货25亿相对于营业收入145亿来说,似乎有些高。查细节,10.7亿的库存产品应该是偏高的,去年同期只有7亿,原材料比去年低,2022 年春节之后饲料价格再次大幅上涨,不知道春节前是否有补充原材料。生物资产正常。

其他项目大致看了一下,没有看到特别的疑点。

圣农在国内白羽鸡行业中应该属于绝对的老大,在2021年全行业几乎都亏损的情况下还能有净利润,得益于其在肉制品类的增长,肉制品2020年增长幅度很低,2021年重新回到17%的增长率,如果能保持这个增长率,过几年也许就能摆脱周期股的困惑了。

----------------------------------------------------------------------------------------------------------