公司2020年对子公司进行了梳理,另外叠加疫情影响,有心理准备营收会下降。需要关注的有:原来好的几个省份市场是否能够保持;营业利润率是否保持;财务状况是否健康;商誉风险。

先看排在前10的省份

山东是老根据地,没想到下跌这么多,这不应该,山东应该没有子公司影响,下降这么多还是有些担心的。比较南京医药和嘉事堂2020年年报,这两家公司医药批发业务营收都基本和2019年持平,甚至略有增长。

其他的省份除了湖南都在下跌,而且辽宁,内蒙等下降幅度很大。

营业利润率略有下降,和嘉事堂和南京医药比较,下降的幅度还好。

看起来好像净利润转正了,实际经营其实比2019年差多了,如果排除商誉减值影响,2019年净利润应该有约14亿,而2020年净利润连2019年的一半都不到。

而且分配净利润时少数股东占比太高了,2019年60%都归股东所有,到2019年就40%了。

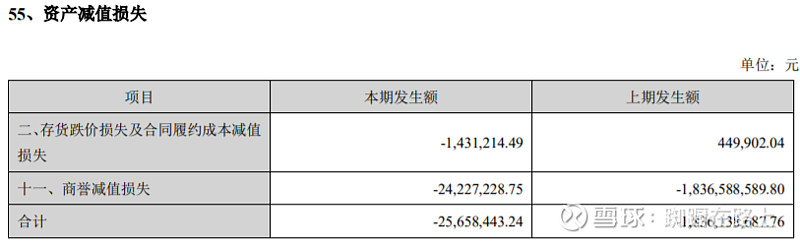

另外比较奇怪的是附录里商誉减值只有2千万,可资产负债表里商誉减少了4.6亿。

财务状况比去年要差,首先短期借款剧增,多借了43亿,货币资金才增加9亿。

而大部分货币资金都被抵押,质押或者冻结,可以看出公司资金压力很大。

总的来说,2020年时很差的一年。

最后顺便说下,2020年公司的战略改了,

2019年是:

金融的地位下降,这是好事。

不过有时间画这些花里胡哨的图,不如认认真真做好本职工作。