厨卫电器主要指吸油烟机 ,燃气灶,热水器,集成灶,洗碗机等,现在上市公司主要有老板(全是厨房电器,没有热水器),华帝(都有),万和(都有),浙江美大(集成灶),方太没有上市。在比较公司之前,先看看整个市场潜力。

整个厨卫市场最大的两个细分市场是烟灶市场和热水器市场。

先看烟灶市场。网上查找了一下,以老板电器中的一篇研报写的最清楚网页链接,就不知道是否准确:

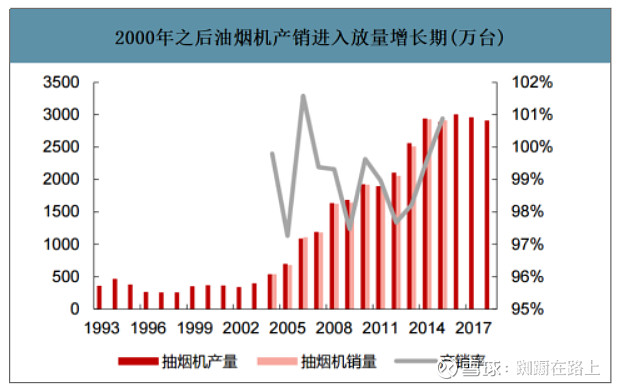

传统烟灶市场距离天花板还很远。新增需求+替换需求加总,测算出2020-2025年每年油烟机销量为2939万台、3149万台、3299万台、3518万台、3713万台、3755万台,同比增速分别是4.04%、7.14%、6.64%、5.54%、1.11%

另外一篇网上的数据和老板电器19年年报内容可以做参考:

与我国烹饪习惯相近的日本与韩国,其抽油烟机每百户的拥有量分别达到了每百户92及112台。假设我国每百户油烟机的保有量达到现阶段城镇居民的水平,也就是每百户保有量72台,油烟机保有量将达到2.97亿台,存在净增量1.90亿台;若达到目前日本的水平,油烟机保有量将达到3.96亿台,净增量2.76亿台;若达到目前韩国的水平,油烟机保有量将达到4.82亿台,净增量3.62亿台。

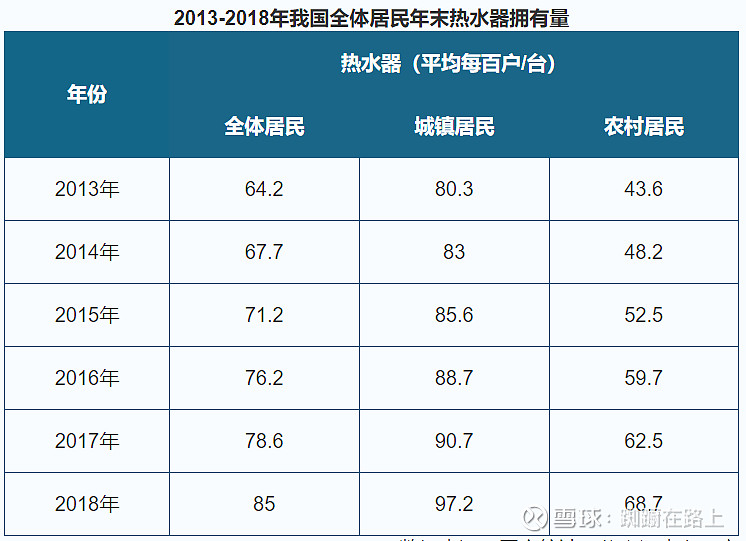

根据国家统计局《2019年国民经济和社会发展统计公报》显示,截止2019年年末,全国常住人口城镇化率为60.60%,比上年末提高1.02个百分点。着眼长期,根据国务院人口发展规划,到2030年,我国城镇化率将达到70%,得益于城镇化率不断提升,厨房电器行业空间依然巨大。据产业在线数据显示,2019年吸油烟机内销量仅为1743万台,较2018年同比下降2.73%。然而总体来看,吸油烟机在渗透率方面依然较低,根据中国产业信息数据显示,2018年吸油烟机城镇的保有量为79.09台/百户,农村为26.00台/百户,较之冰箱及洗衣机的城镇保有率分别为 100.92和97.69台/百户,农村保有率分别为95.87和88.55台/百

户,吸油烟机渗透率有望进一步提升,厨房电器行业依然可期。

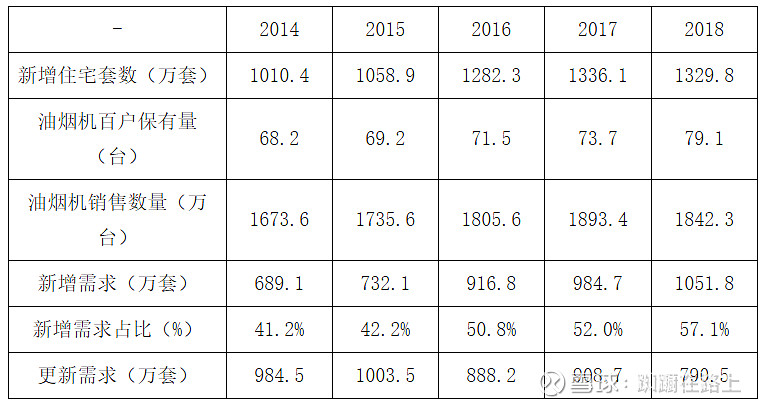

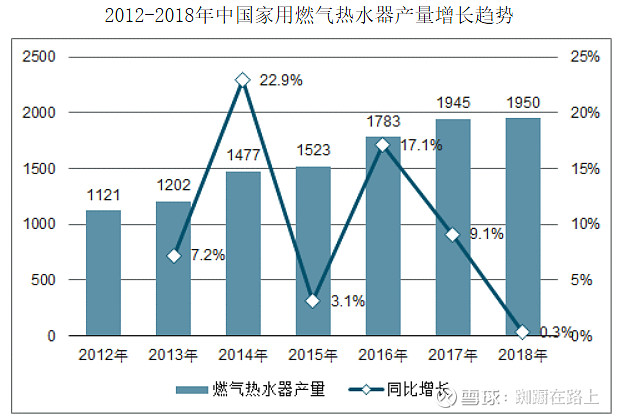

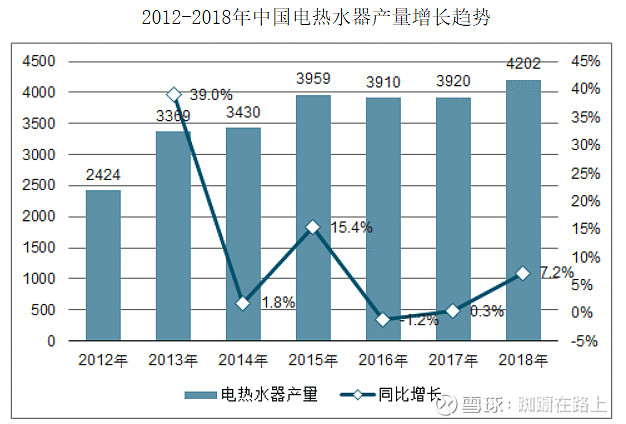

年报显示19年销量才1743台,再看下表(网页链接,吐槽下,表格和图对不上,表上2014卖1670万台,图上感觉是2670万台),研报上认为20年有2939台是过于乐观了(老板华帝出口量很少)。

那么多少比较合适呢?如果城镇化率10年从60%增长到70%,简单认为就是每年1%,即大约1400万人城镇化,假设一家4口,那么有300万家庭,以80台/百户的话,就是240万台,假设城镇百户保有量也能提高一个点(2030年提高到日本的92台/百户),300*60*0.01 = 180万台,农村百户保有量也能提高一个点,300*40*0.01 = 120万台,即新增540万台,然后10年安装的开始都有进入更换期,按表格保守估计每年800万台,那么一共有1320万台,好像太偏低了。平均单价假设3000元,整个市场容量约400亿每年,这是比较很保守的估计,

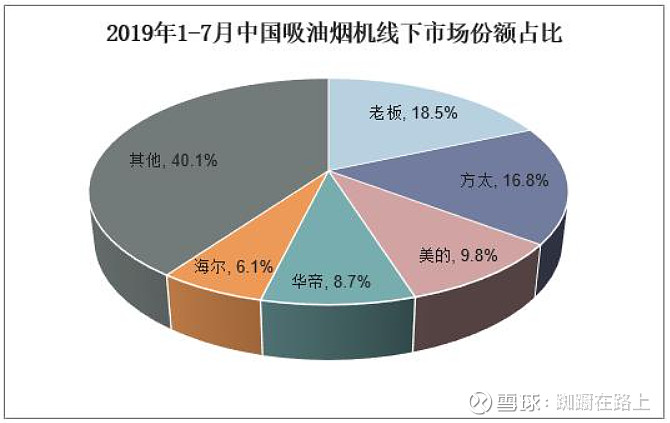

市场格局如下:

19年老板年报显示油烟机营业收入40亿,华帝20亿,如果老板有18.5%,华帝8.7%,整个市场应该就200亿左右,可能是平均单价是零售价格照成的(还有的就是网上数据不可尽信)。

再看热水器市场容量,根据网页链接,

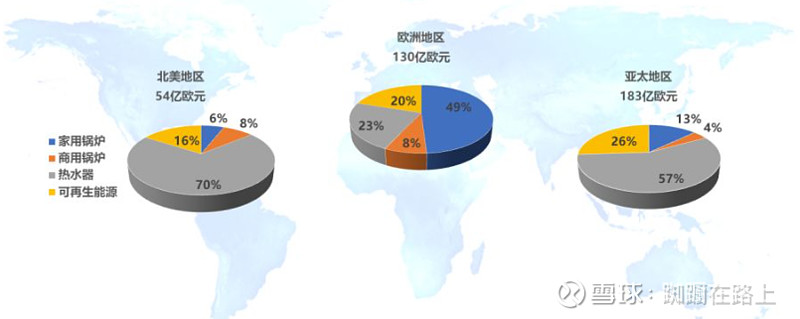

从全球供热市场(不含工业)来看,亚太地区是全球最主要的市场,规模达183亿欧元,随后是欧洲和北美市场,分别为130亿欧元和54亿欧元。

可以推算出亚洲热水器市场规模达183*0.57 = 104亿欧,大约800亿人民币。

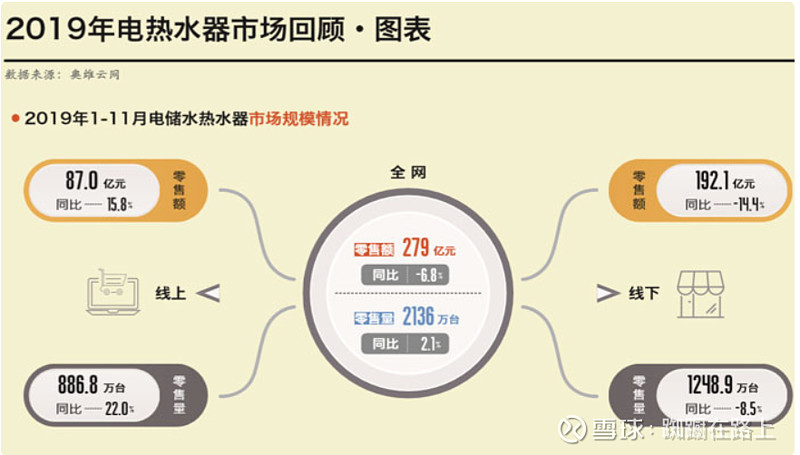

根据其他网上查到的消息,2018年热水器市场销售额达到324.6亿元,下图只包含电热水器(网页链接),

网页链接:2019年上半年燃气热水器线上销售额为34.7亿元,线下销售额为118.7亿元;2019年上半年电热水器线上销售额为39.7亿元,线下销售额为105亿元。

所以上半年线上销售74.4亿,线下223.7亿,共约300亿,那么全年的市场销售额在600亿.这个数据应该是错误的,全年300亿更合理。

市场基本进入稳定状态:

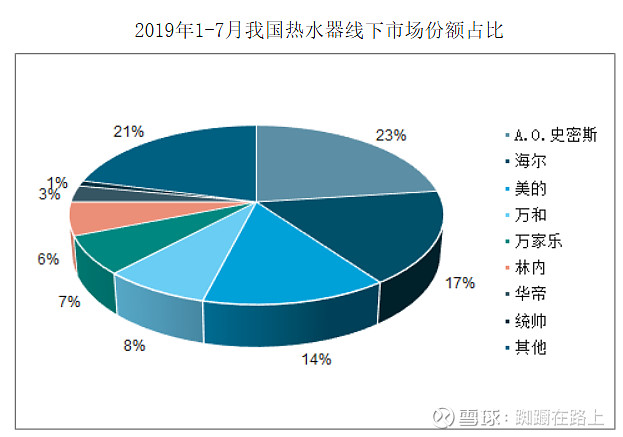

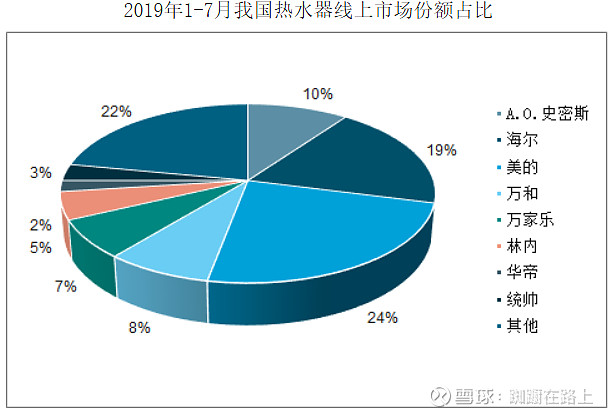

市场格局如下:

整个厨卫市场应该已经处于相对稳定状态,整个市场容量不会有特别大的增长,往下也不能。市场竞争局面也基本稳定,综合性的家电公司占比不小,专业的厨卫公司也不错。

唯一的变动是这两个市场都有可能被新产品代替,集成灶可以代替传统抽油烟机和灶台,壁挂炉可以代替传统热水器,未来也许有其他新技术新产品。

另外还有就是能否国际化,像海尔的电热水器就多年全年第一,抽油烟机应该可能性不大,但未来的集成灶是否可能。

所以看比较公司主要有:

渠道掌控力:个人感觉各家产品技术应该都相差不大,重要的是有好的渠道接触最终客户技术能力:能否快速开发或者跟上新技术,要看研发投入成本控制能力:行业已经稳定,最后拼的就是相同质量性能情况下谁的成本最低