三季度国内疫情基本控制住,行业是否开始复苏,先了解下行业内其他公司三季度恢复情况(第二排是环比增长率)。 从其他公司结果看行业应该基本开始复苏了。

九州通:

嘉事堂:

南京医药:

英特集团:

重药控股:

除英特集团外都有两位数的收入增长,说明市场应该已经基本恢复了。

然后看瑞康医药:

瑞康医药环比增长率是最低的,而且和去年同期相比是下降的,而其他公司都是增长的。三季度报里面的解释如下,坦诚的说不是很有说服力,和其他公司相比除了疫情应该还有其他原因。

三季度报告里没有其他说明,同比下降可能是半年报里提到的“解除合作公司”,环比只能怀疑公司恢复能力比竞争对手差些,看商誉和半年报比就少了1千万,应该不是又解除了合作公司。

先看资产负债表。应收和年初基本持平,略有下降,但和营业收入的下降比不值一提,不太应该呀,存货倒是下降比较大。应付反而增加比较多,不知道是没钱付,有钱不愿意付(钱应该是有的,货币资金63.6亿,希望不是假的),还是在供应链中地位提高,敢拖欠供应商钱。另外合同负债也增长较多,也是好事。

另外货币资金增加了15亿,长短期借款13亿。虽然我一直认为今年公司应该多借钱,不过还是不了解瑞康为什么要这么多货币资金,一方面处置资产,一方面借钱,唯一看到的就是花了3亿投资湖州美奇医疗器械有限公司。

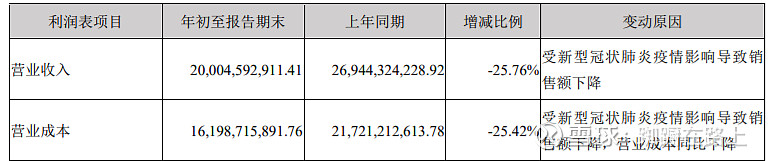

利润表没什么特别的。

现金流量里流入的下降不多,比较合理,但购买的反而增加了,营业收入下降往外花的钱不应该是降低吗?而且欠了供应商这么多钱都没有给。

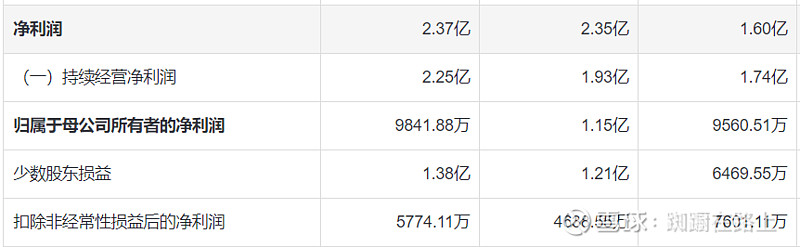

另外一个想不明白的是少数股东损益占比越来越大,一季度1.7亿的经营净利润大部分都是母公司的,到三季度就只剩小部分了。

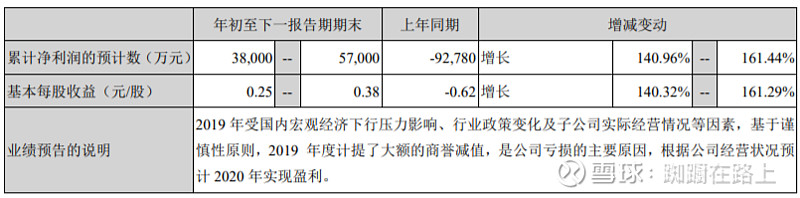

最后说下全年业绩预告,最后如果有4亿的净利润,考虑到4个亿的商誉减值,这个净利润相对于84亿的市值来说还是可以的。不过到三季度累计净利润才3亿,商誉减值还没有放入利润表,不知道年底怎么能做到4亿的净利润。