在2020年,中国政府制定了《国家十四五规划》,其中一个重要的目标是到2025年,国产芯片的自给率要达到70%。这意味着中国要在五年内,大幅提升自己的芯片设计和制造能力,减少对外国芯片的依赖。那么这一目标目前到哪一步了?

数据显示,2022年全球半导体市场规模约为6000亿美元,其中中国市场约为2000亿美元,约占全球市场的33%,同期国产芯片销售额约为350亿美元,约占全球的6%,相当于在中国市场销售的半导体芯片中只有18%是中国厂商生产的,国产化率还不到20%。

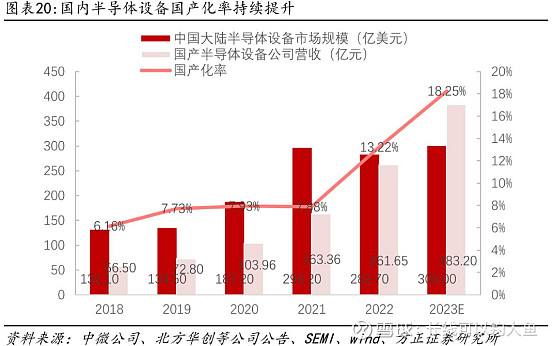

因此,从目前的看来,国产芯片的自给率还有待提高,并且成长空间巨大。而要完成这一目标,那就离不开相应的半导体设备的支持,比如大家熟知的半导体设备——光刻机。这是这些年不断被提及的设备,来自ASML的光刻机频繁受限,难免牵动人心。

但好在我国的半导体设备厂商也比较争气,这几年在国产化水平上也取得了不小的突破。比如,北方华创、中微公司等国产半导体设备厂商,他们能提供光刻机,刻蚀机产品,有的处于成熟制程领域,有的已经迈入先进制程范畴。得益于此,相关企业的业绩也是实现了连续增长。

特别是国内半导体设备龙头——北方华创,在2023年,北方华创的营收达到了220亿元,同比增长50%,净利润39亿元,同比增长66%。在2023年的半导体设备市场中,北方华创已经排到了世界第8。

长远来看,半导体产业链自主可控是未来的长期主线,设备及零部件国产替代也将迎来加速期。同时,政策对半导体产业扶持力度有望加强,在周期触底复苏、AI催化新需求的多重背景下,预计设备、材料受益最大。

看好我国半导体设备国产替代空间价值的可以关注一下$半导体设备ETF(SH561980)$,数据显示,截至5月15日,该ETF已经连续2日获资金净申购,近5日看区间累计净流额达1256万元,看涨情绪很高。

资料显示,半导体设备ETF(561980)跟踪的是中证半导体指数,该指数是目前主流半导体指数中“设备”含量最高的。前十大权重集合北方华创、中微公司、海光信息、韦尔股份、拓荆科技、华海清科等龙头,其中,北方华创的权重占到19.41%,有望长期收获国产替代需求增长带来的红利。场外的朋友也可通过联接基金(A类:020464;C类:020465)进行定投、申购。