根据IDC数据显示,2022年全球服务器出货量高达1500万台,销售额超过1200亿美元,同比分别增长12%和22.5%,全球AI服务器市场规模同比增长17.3%,超过180亿美元。随着训练数据规模和模型复杂度暴增,全球AI服务器出货占比正在大幅提升,相应的AI芯片需求也在大增,同时,半导体设备需求也在大增。

据预测,全球AI服务器出货量占比将从2023年12.4%增至2027年20.9%。其中,AI服务器出货量将在2024达到194.2万台、2025年达236.4万台,到2027年进一步增至320.6万台,2022年至2027年间的复合成长率为24.7%。

AI的发展为半导体设备的发展提供了强有力的支持,随着全球AI服务器出货量高速增长,半导体设备需求有望快速拉升。

而我国的半导体设备在海外的限制下,国产替代趋势明显,且空间巨大。按照SEM数据显示,2022年中国晶圆厂商半导体设备国产化率较2021年明显提升,从21%提升至35%,进步明显。从2023年各大半导体设备厂商在手订单及业绩情况来看,国产设备需求持续增长。

从相关企业业绩上来看,海光信息、韦尔股份和中微公司营收同比均实现超30%的增速,兴森科技归母净利同比增速高达230.82%。此外,北方华创业绩预告显示营收净利润均实现稳定高增。

整体来看,中国区的营收依然保持高位,反映出国内晶圆厂扩产需求旺盛。国内晶圆厂扩产也将带动上游半导体设备、半导体材料需求,同时受海外半导体出口管制等因素影响,国内晶圆厂国产化诉求较高。因此我认为在下游扩产和国产化率提升的双重驱动下,国内半导体设备、半导体材料厂商业绩有望持续高速增长。

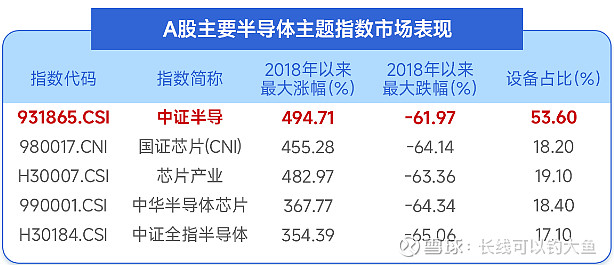

看好半导体设备行业景气度回暖的朋友建议借道相关ETF进行布局,比如$半导体设ETF(SH561980)$就是个不错的选择,该ETF跟踪的是中证半导指数。在全市场半导体类指数中,中证半导指数的含设备量是最高的,而且也是上一轮半导体牛市,相关半导指数中弹性最高的,值得重点配置。