这家企业有两把刷子,左手医疗,右手消费,乍一看比较有噱头,看看。

生意模式

1、主营业务

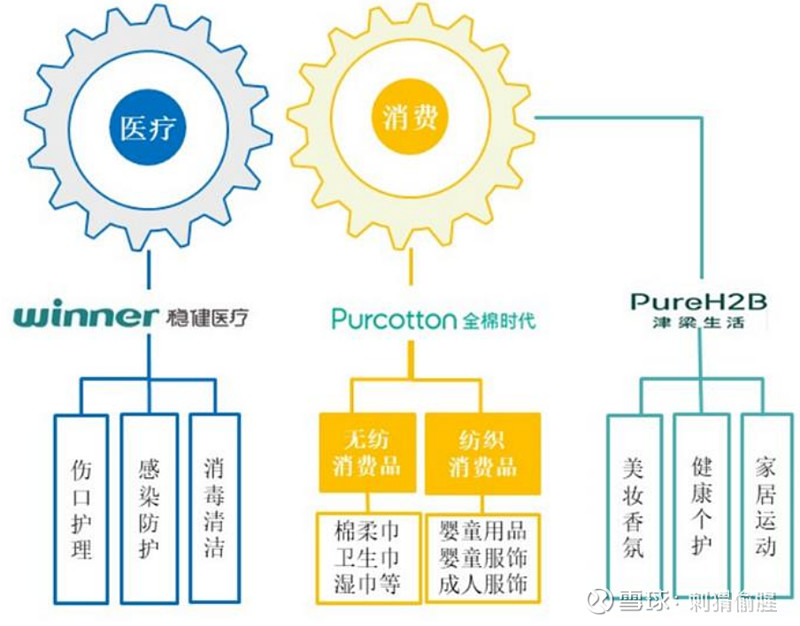

公司旗下有三大品牌:“winner 稳健医疗” 、 “Purcotton 全棉时代”和“PureH2B 津梁生活”。

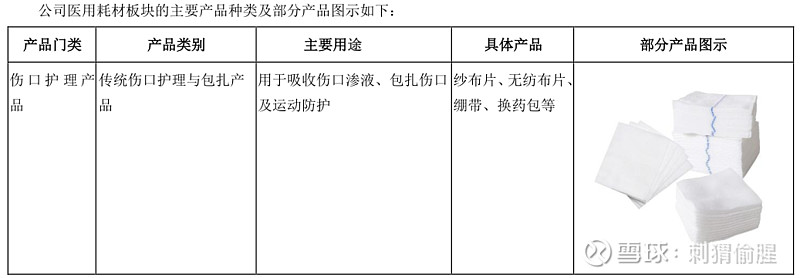

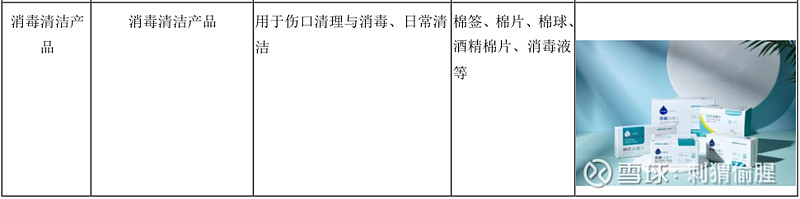

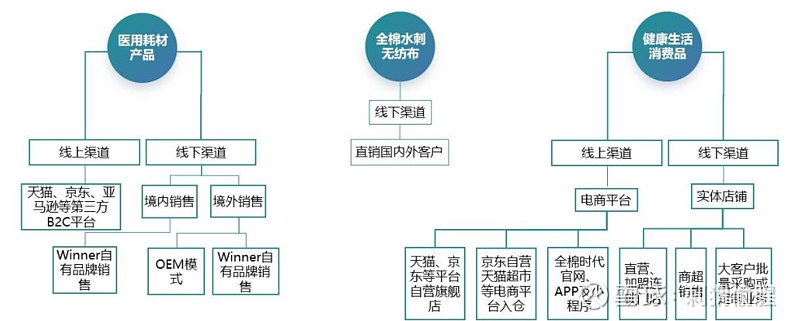

首先看“winner 稳健医疗”,做医用耗材,具体产品包括高端伤口敷料产品、传统伤口护理与包扎产品、手术室感染控制产品、疾控防护产品及用于体表清理的消毒清洁产品。

敷料产品线已由以纱布类产品为主的传统敷料产品拓展至高端敷料产品,如硅胶泡沫敷料、水胶体敷料、超级吸水垫、负压引流产品等,主要应用于糖尿病足、大面积烧伤、创伤等慢性伤口愈合场景。

在临床使用场景方面,公司致力于从单品销售转变为向客户提供综合解决方案,感染防护等系列产品可提供涵盖心脑、腹腔、泌尿、生殖、五官、四肢等多个科室的数十种外科手术包,有效提高临床使用效率、降低感染风险。

在家庭护理领域,公司将临床使用的专业产品如口罩、生理盐水清洁棉片、水胶体创可贴等通过便携装、消毒、包装多样化等提供给消费者,通过专业的健康护理产品和服务应用于日常家庭护理,减少用户去医院的频次。

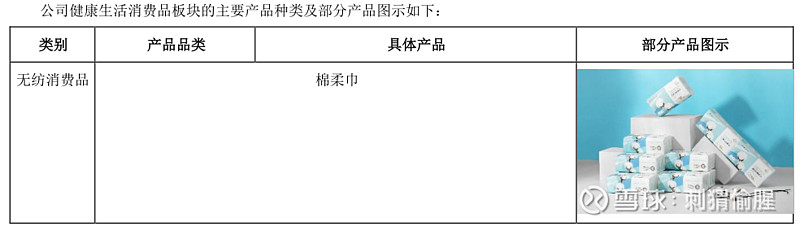

其次,全棉时代,产品包括纯棉柔巾、全棉表层卫生巾、纯棉湿巾等无纺类消费品及婴童用品、婴童服饰、成人服饰等纺织类消费品。说白了就是棉的消费品,针对不同生活场景提供整体解决方案。

医疗敷料也好,棉消费品也好,都会用到工业中间品全棉水刺无纺布。

第三,津梁生活,打造美妆、个护、运动等健康美丽生活需求的一站式零售平台。

采用付费会员制,为会员提供极具竞争力的产品价格和一系列美丽沙龙、免费化妆、知识讲座等线下服务。

2、销售渠道

2020 年稳健医疗国内医院渠道增长至 3000多家,OTC 药店增长至 90000多家。其中大多数医院为三级和二级医院, 并在海王星辰、 大参林、 健之佳、 高济、 老百姓大药房等知名连锁药店设有产品专柜、 产品系列陈列。

全棉时代目前拥有超过 257 家连锁门店。棉柔巾、卫生巾等核心产品已经进入大型连锁商超的 5000 多家线下店铺、4000 多家连锁便利店,以及超过 20 多个省市的母婴零售店。

行业情况

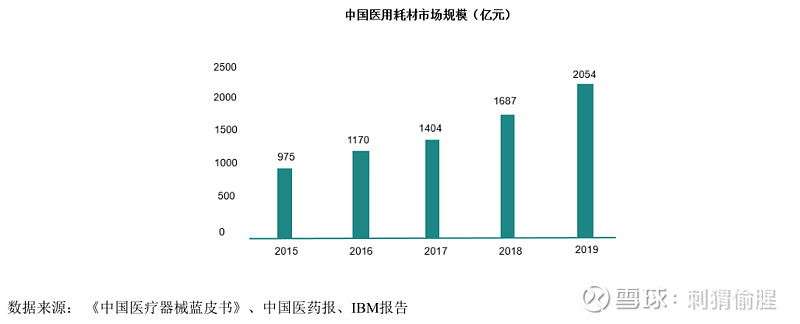

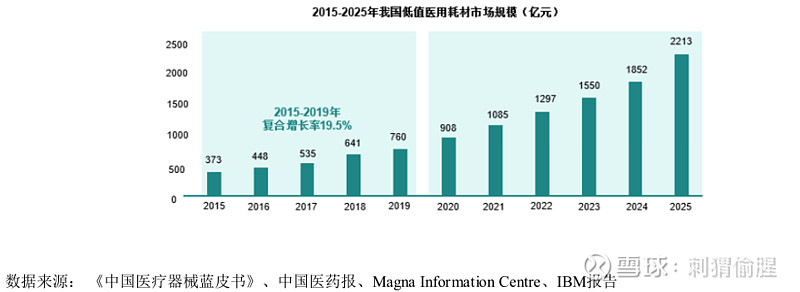

1、医用耗材市场

低值医用耗材以注射穿刺类、医用敷料类、医用高分子类为主。因应用广泛且受益于我国人民生活水平的提高和医疗需求的不断增长, 低值医用耗材市场空间巨大。

根据IBM研究分析,预计到2025年我国低值医用耗材市场规模将达到2213亿元。但这个领域进入门槛较低,市场竞争激烈,难有超额收益。

不过,手术室感染控制产品的市场在增长。根据CMI机构的统计,手术室感染控制产品市场规模预计将于2026年达到36.88亿美元,年均复合增长率4.9%。其中,可分为重复使用型和一次性使用型。后者因具有便利性且成本低,正在替代前者。

相比于单个产品,定制化手术组合包产品的市场规模将呈快速增长趋势。根据CMI机构的统计,全球定制化手术组合包市场规模预计将于2026年增长至213.47亿美元,年均复合增长率为10.2%。其中,我国定制化手术组合包规模预计将上升至15.04亿美元,年均复合增长率12.2%,市场前景十分广阔。

同时,高端伤口敷料的市场也在快速发展。根据BMI的统计,全球高端敷料市场规模预计将于2022年达到70.15亿美元。并且,该领域未来有较大的国产替代空间。

2、消费品市场

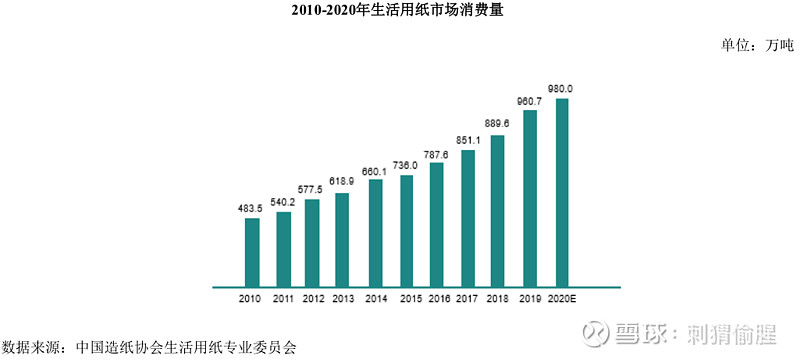

首先看生活用纸市场。

有钱了就更讲卫生,多擦嘴,勤洗手,用纸量会提高。

恰好,纯棉柔巾因其更具环保性、不易致敏,可形成对传统纸品的替代。根据立鼎产业研究院数据,中国棉柔巾需求量由2015年的23.5亿张增长至2019年的233.5亿张,年均复合增长率达到77.5%。

其次看卫生巾市场。

根据Euromonitor统计,2015-2019年,中国吸收性护理用品市场由1289亿元增长到1680亿元,年均复合增长率为6.9%。

其中,女性卫生护理用品由740亿元增长到879亿元,年均复合增长率为4.4%。婴童纸尿裤的市场规模由479亿元增长到670亿元,年均复合增长率为8.7%。成人失禁用品的市场规模由16亿元增长到43亿元,年均复合增长率为28.6%。湿巾的市场规模由54亿元增长到88亿元,年均复合增长率为13.3%。

成人失禁用品在我国起步较晚,尚处于导入期。随着人口老龄化的逐步显现,我国成人失禁用品市场巨大的潜力将得到释放。湿巾在我国的市场普及率较低,目前市场以婴儿用湿巾、通用型湿巾为主,女性卫生湿巾、卸妆湿巾、居家清洁湿巾等品类占比较小,可开发的市场空间较大。

再看服饰市场。

纺织、服装及日用品专门零售商品销售额由2007年的703.02亿元增长至2019年的6,676.40亿元,年均复合增长率达20.63%。其中,连锁零售企业中的纺织、服装及日用品专门零售商品销售额近年来增长迅猛,2019年已达1,448.02亿元。

根据中国纺织工业联合会的统计,2019年我国纺织服装电子商务交易总额为6.69万亿元,占全国电子商务交易总额的19.22%,是电子商务平台最活跃的交易品类。其中,纺织服装网络零售的规模为16,700亿元,占实物商品网络零售总额的19.59%。

20年经营状况

1、基本情况

从构成上看:

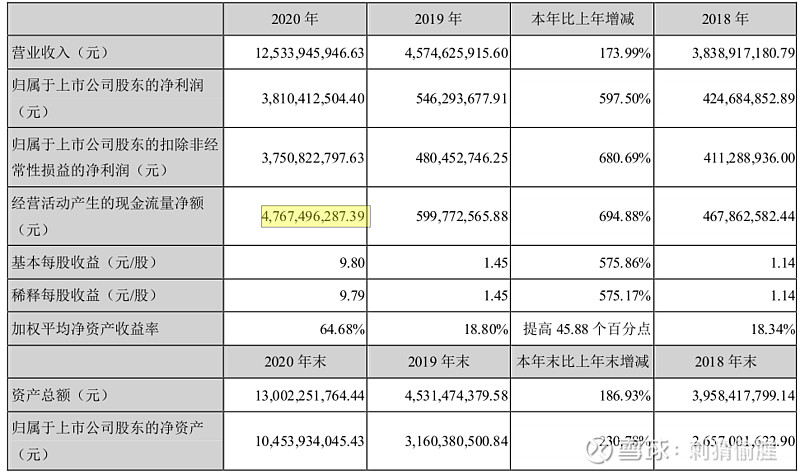

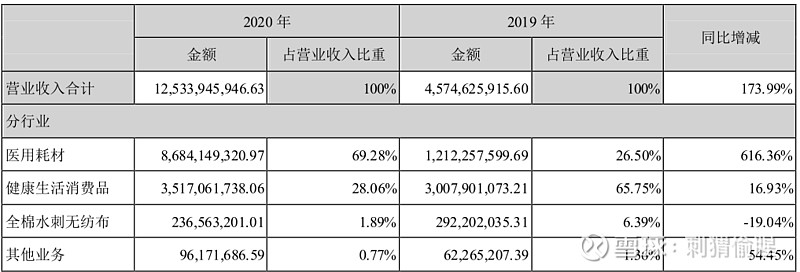

125亿的收入中,医用耗材占86.84亿,在这86.84亿中,境外收入又占了58.98亿。

“2020年,公司医用耗材业务实现主营业务收入86.84亿元,较上年同期增长616.36%报告期内,公司医用耗材业务实现境外销售58.98亿元,较上年同期增长652.04%。公司医用耗材业务实现境内销售27.86亿元,较上年同期增长550.98%,其中,医用耗材产品已覆盖全国3000余家医院,实现销售收入11.08亿元,同比增长约4.74倍;在药店零售渠道,共计覆盖全国近9万家OTC药店,实现销售收入4.80亿元,同比增长约2.10倍;在天猫、京东和亚马逊等电商平台实现销售收入4.94亿元,同比增长约14.12倍。”

剩下的健康消费品业务,收入35.17亿元,同比增16.93%,其中全棉时代收入34.77亿元,同比增15.80%;津梁生活销售0.40亿元。

“受新冠疫情影响,全棉时代线下门店销售9.39亿元(含加盟店销售,不含门店引流到小程

序的销售),同比下降18.87%;电子商务渠道销售23.14亿元,同比上升38.29%,其中在天猫、京东等第三方电商平台实现销售19.09亿元,同比增长19.59%,在自有平台官网、小程序和APP 端,实现销售4.05亿元,同比增长425.56%,值得一提的是,门店引流到小程序实现的销售为2.05亿元;商超渠道实现销售1.34亿元,同比增长29.10%;大客户渠道实现销售0.90亿元,同比增长31.87%。”

还有全棉水刺无纺布的收入,只有2.37亿元,同比下降19.04%。原因是优先用作防疫产品的原材料,对外销售减少。

分季度看

2、毛利率

医用耗材暂时好,随着yq得到控制,收入和毛利都可能下来。

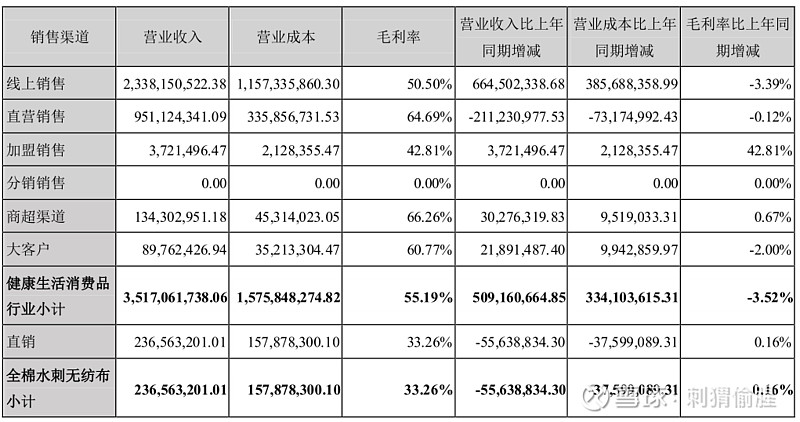

健康生活消费品的毛利有所下降,抢市场为主。

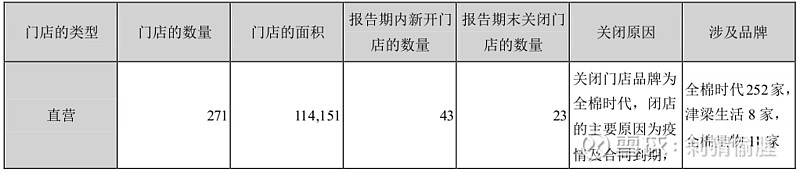

3、门店数量

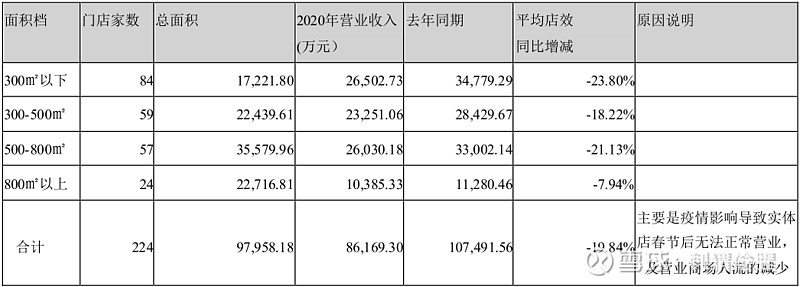

从面积上看:

yq导致客流量下降,但是线上销售有明显的发力。

21年Q1经营状况

1、基本情况

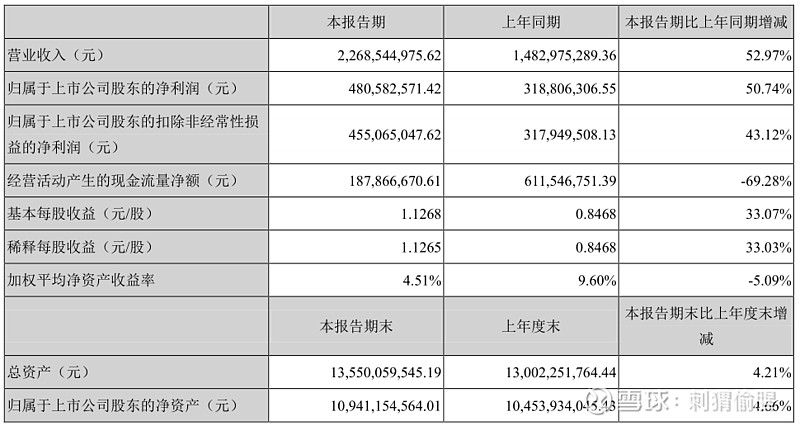

Q1收入22.69亿元,同比增长52.97%;归属上市公司股东的净利润4.81亿元,同比增长50.74%。

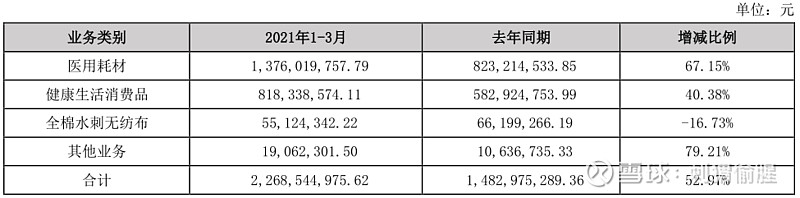

其中,医用耗材收入13.76亿元,同比增长67.16%。其中,境外销售5.96亿元,同比增长404.87%;境内销售7.80亿元,同比增长10.58%。原因是产能释放。

健康生活消费品收入8.18亿元,同比增长40.38%;其中,全棉时代实现销售8.07亿元,同比增长41.39%; 全棉时代线下门店销售2.28亿元(含加盟店销售,不含门店引流到小程序的销售),同比增长60.59%;电子商务渠道销售4.76亿元,同比增长31.91%。

未来展望

对于医用耗材:

这次借东风打响了名堂和口碑,有继续发展的空间。

一是扩品类,如将全棉水刺无纺布创新性地应用于医用防护服、手术衣、隔离衣等感染防护产品。

二是消费升级,用户更加注重防护、关注质量,一次性医用耗材和一次性手术组合包的使用率将会越来越高。公司也在向高端敷料的方向发展。

三是行业门槛提高,监管力度加强,不合规企业被淘汰。

四是进口替代。

对于2c消费品:

全棉时代的品牌心智已经建立起来,未来就是不断沉淀的过程。一方面渠道增加,加盟扩张,同时叠加产品品类的扩张。

风险

1、yq受控制和疫苗的应用,会降低防疫产品的需求,导致收入显著下降。

2、2C业务的增长不够快,可能填补不了医用耗材收入的下降。

3、原材料问题,棉花涉及的因素比较多,价格上涨会显著影响利润。

4、出口业务比较大,汇率风险不容小觑。

总结

公司是好公司,吸引力明摆着,要面临的问题就是短期会不会太贵。医用耗材的收入早晚都会来一次跳水,到时市场又会说暴雷了,然后各种悲观。

全棉时代的发展也是一步一个脚印的,快不来,有点难担大任。

现在市值530亿,保守点动态看,30~40倍的PE,个人感觉还是有点贵,下不去重手。再等等吧,“暴雷”后应该就好了。情绪就是个周期玩意儿。

刺猬偷腥

2021年5月15日