这是一家主要做婴儿尿不湿和女人卫生巾的代工企业,大概了解一下。

生意模式

1、主营业务

主要做婴儿和成人的卫生护理用品, 产品涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品。

简单来说,分三个板块。

一是婴儿用品,包括拉拉裤、纸尿裤和纸尿片。

二是成人用品,包括成人用的拉拉裤、纸尿裤和纸尿片,以及女人用的护理垫、经期裤和卫生巾。

三是其他卫生用品,包括湿巾、消毒湿巾、消毒凝胶、棉柔巾、柔肤纸、KN95 防护口罩、一次性使用医用口罩。

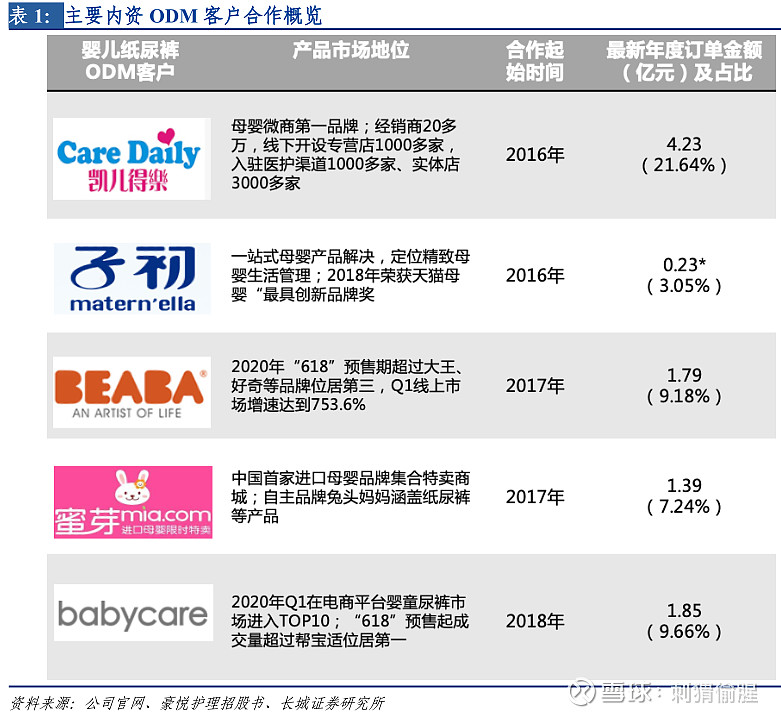

在销售方面,以ODM为主,自主品牌业务为辅。ODM就是给尤妮佳、 花王、BabyCare、BEABA、蜜芽等知名品牌做代工。

自主品牌则还没发展起来,形势艰难,任重道远。

婴儿用品的自主品牌就搞了6个,分别是希望宝宝、天生明星、Mamamia、Nanakia、Juscool和Sunnybaby。其实品牌不用多,能有一两个被市场认可的品牌就很厉害了。可惜,去京东淘宝翻了翻,自主品牌的销量聊胜于无吧。

成人用品方面,公司旗下的自主品牌包括康福瑞、白+字、好年、汇泉,Mamamia、希望宝宝、Dafi答菲。牌子一大堆,销量还可以的貌似只有康福瑞和白+。

至于其他卫生用品,放在了希望宝宝、Mamamia和Dafi下面。

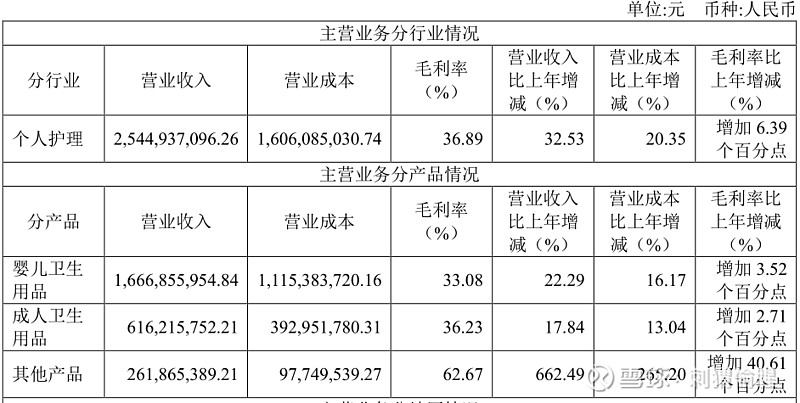

2、毛利率水平

30%+的毛利率水平还可以,不过婴儿用品和成人用品的营收增长率只有20%左右,有点对不住市场给予的高估值。其他产品的营收大幅增长,但体量和可持续性都不足。

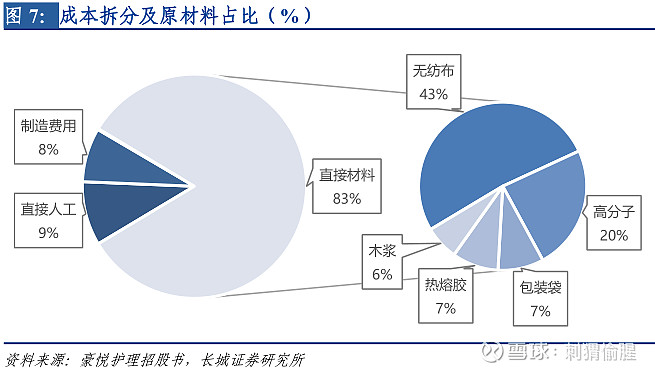

从成本结构上看,材料成本的占比超过80%,得关注原材料的价格趋势。

公司产品主要原材料为无纺布、高分子吸水树脂、木浆、热熔胶和包装袋,都是石油的延伸产品,受国际局势的影响而变化,原材料的价格变化对公司利润有一定的影响。

3、代工产能及产销量

公司拥有十余条瑞光生产设备,拥有杭州、江苏、泰国三个生产基地。

这两个项目为未来增长的动力,不过进度貌似不太理想。

20年卫生巾及成人尿裤产品的产销增速不理想,公司的解释是海外yq,海运费上涨、原材料上涨、汇率波动等因素,影响了出口业务。

4、技术方面

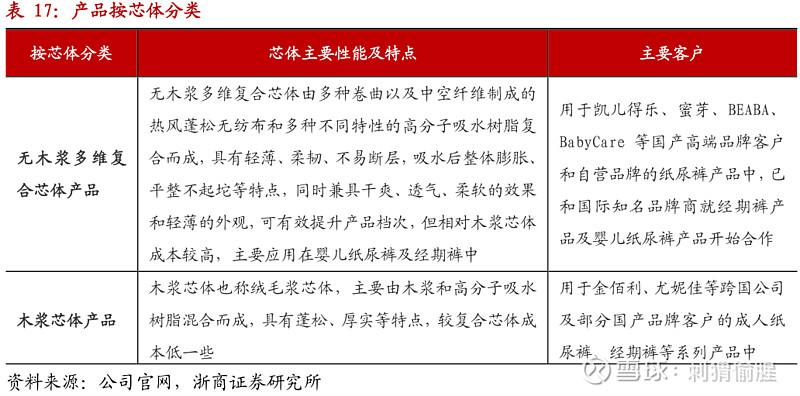

目前公司已掌握纸尿裤复合芯体、透气底膜、蓬松无纺布等核心中间材料的生产工艺。不过产品迭代速度很快,拥有研发实力的企业才能不断引领,用产品力去提升毛利率。

芯体技术一直在发展。

5、客户情况

合作的客户既有如尤妮佳、 花王等全球著名跨国公司, 也有BabyCare、BEABA、蜜芽等电商新兴渠道的国内母婴知名品牌商。

前五大客户就占了总销售额的60%,议价能力和抗风险能力难免令人担忧。

6、现金流情况

CFO可以覆盖CFI,真香。

7、竞争对手

( 1 )昱升护理:ODM 方面主要代工婴儿拉拉裤、婴儿纸尿裤,客户包括露安适、凯儿得乐、小萌希奥、 漂漂羽毛等。 OBM 方面拥有多个自有品牌。 其中婴儿纸尿裤、 拉拉裤品牌 DRESS吉氏 2015-2019 年市占率分别为 1.7%/2.1%/2.2%/2.3%/2.4%,全国市占率排名第九。

( 2 )可靠护理:公司前两大客户分别为菲律宾最大纸尿裤公司JS UNITRADE (2019年贡献收入占比34.35%、持有可靠 3.68%股份),杜迪母婴 (合生元旗下公司、 2019 年贡献收入占比 12.79%) 。OBM 业务主要以成人纸尿裤为主,主打品牌“可靠” ,处于业内领先地位,2015-2019 年市占率分别为 10.7%/11.1%/11.3%/11.3%/11.3%,位列业内第二。

( 3 ) 东莞苏氏: 拥有婴儿纸尿裤自主品牌 “茵菲莉” 、“爱宝氏” 、 “邦贝贝”和成人失禁用品品牌“加零一” 、 “百年乐” 。2018 年 1 月凯儿得乐正式并购东莞苏式工厂。

( 4 ) 千芝雅 :旗下拥有婴儿纸尿裤品牌 “名人宝宝” 、“SOLOVE 米菲” 、 “Arome” , 成人纸尿裤品牌 “千芝雅” , 女性卫生用品品牌 “朵薇” 、 “SOLOVE”等多个品牌。2019 年在国内成人失禁产品市占率达 8.5%,排名第四;婴儿纸尿裤市占率达 1.3%,排名第十。

从回报率上看,公司的吸引力比较明显。

主要做代工,费用相对少。

对绝大部分客户预收全部货款或部分货款,资产周转速度快。

8、发展方向

(1)扩产

(2)搞OBM,泰国建厂开拓东南亚市场。

行业情况

1、市场规模

根据中国造纸协会统计,2019 年我国吸收性卫生用品市场规模(市场总销售额)已达到 1165.3 亿元,比上年增加 3.4%;从市场结构来看,女性卫生用品占比最高,达到 49.1%,其次是婴儿卫生用品,占比为 42.8%,成人失禁用品占比为 8.1%。

行业增长平缓。不够姓感。不过细分市场仍有机会。

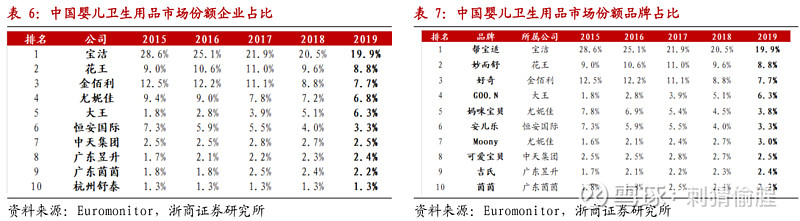

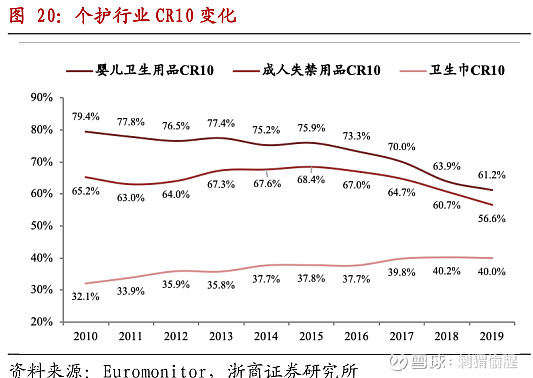

对于婴儿用品,市场渗透率超过60%,行业竞争格局分散。而且随着国产新兴品牌的涌入,2015-2019 年婴儿纸尿裤企业 CR10 从 75.9%下降为 61.2%,有助于提升代工企业的溢价。此外,美、日等发达国家渗透率约 90%,国内仍有足够的发展空间。

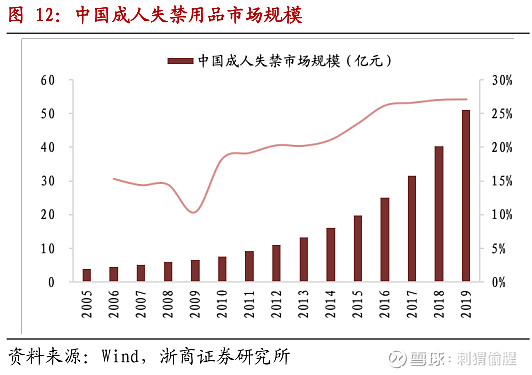

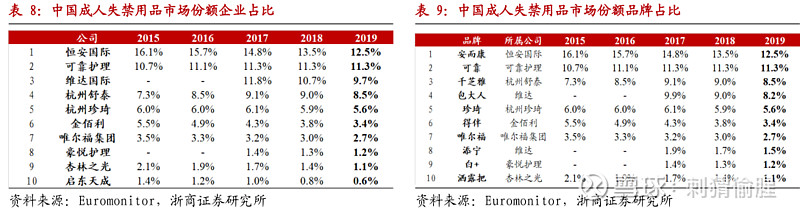

对于成人纸尿裤,行业处于发展初期,增速比较快。2005-2019 年中国成人失禁用品零售市场规模由 2.82 亿元增至 42.87亿元,CAGR 为 21.44%。未来空间较大,据 CRI 报告,2017 年中国成人纸尿裤市场渗透率仅为 4.5%,远低于世界平均水平 12%。

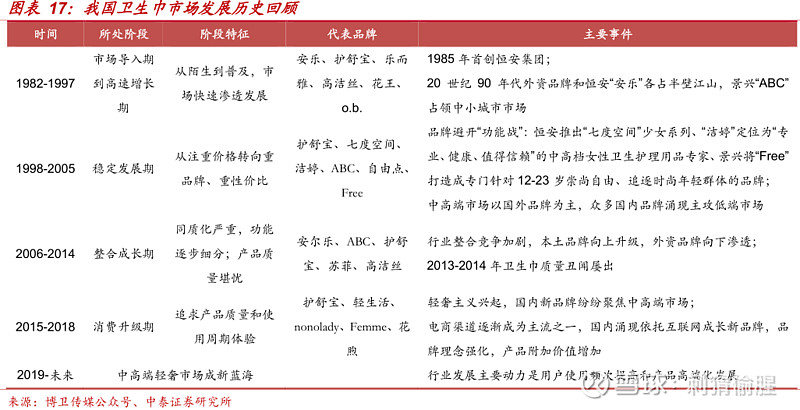

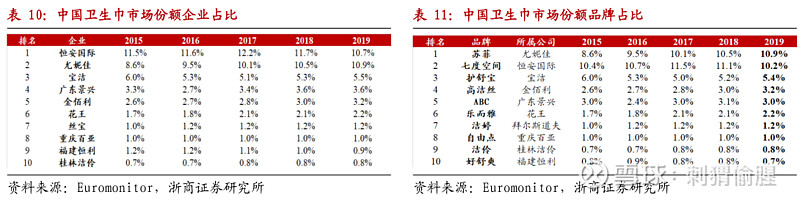

对于女性卫生用品,2005-2019年市场规模由 290 亿元增至 918 亿元(CAGR 为 8.6%),卫生巾占比达 91.2%。行业渗透率已达到 100%。

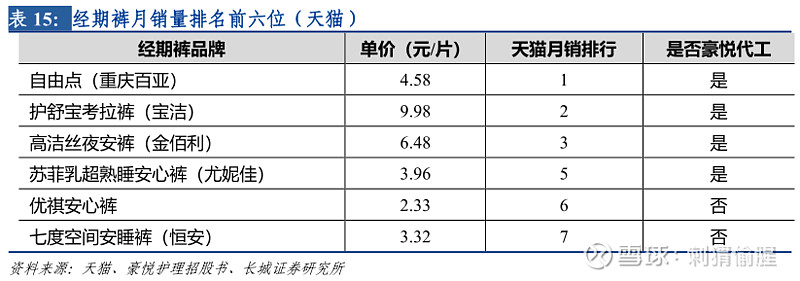

进入了成熟期,未来的市场拓展需要依靠产品升级来实现,例如经期裤的普及。根据尼尔森的统计,2015-2018 年,安睡裤 (经期裤) 的全国商超渠道销售量和销售额的年复合增长率分别高达 78.42%、 74.81%,行业处在导入期高速增长阶段。

同时,高端产品的放量会带来行业客单价提高。经期裤的价格显著高于夜用卫生巾,约为 3-10 元/片,而主流夜用卫生巾的价格区间为 0.4-3.5 元/片。

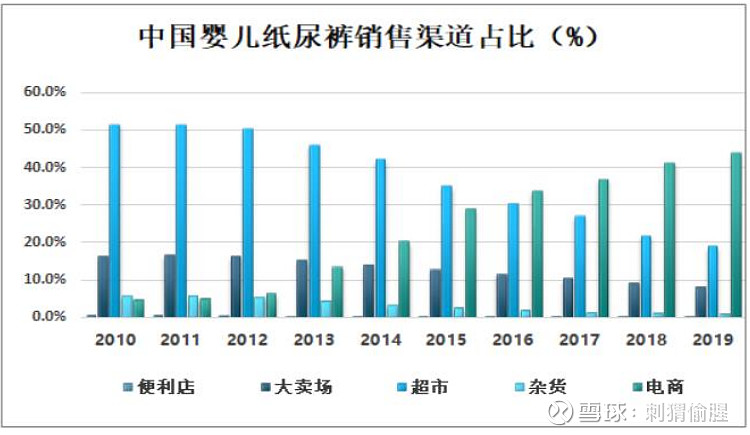

2、电商渠道崛起,传统渠道让位

电商渠道销售占比从2010年的4.8%迅速增长至2019年的44%,而以超市、大卖场等为代表的线下渠道销售额占比从2010年的95.2%减少至2019年的56%。

3、市场格局

纸尿裤方面,市占率龙头还是外资,但后起之秀正在努力。国产品牌正通过产品质量、出色定位、新零售渠道的把控,实现弯道超车。

据贝恩调研数据显示,2016年至2017年间,国产品牌在国内婴儿纸尿裤的市场占有率提升了6.6个百分点。

成人失禁用品方面,鹿死谁手还不一定。

卫生巾方面,蛋糕就这么大,拼刺刀的竞争。

整体上看,婴儿及成人尿不湿的市场竞争在加剧,而卫生巾市场的集中度在提升。

4、未来看点

一是人口老龄化,带动成人失禁用品市场快速增长。同时,关注自有品牌的市占率能否提升。

二是母婴用品的消费升级,比如能够兼顾安全性和舒适性的经期裤,以及吸收效果更好的复合芯体纸尿裤产品,正成为行业新的增长点。公司在经期裤的产量份额占全行业的40%,有望受益。

又如具有更好便利性的婴儿拉拉裤产品,正在高速增长。据中国造纸协会统计,在2017年和2018年的婴儿纸尿裤的销售量中,婴儿拉拉裤的销售量占比分别为24.9%和27.2%,分别比上年增长5.3个百分点和2.3个百分点,且增长率远高于行业同期平均增长水平。

三是外资品牌有望跟进复合芯体产品,未来几年内为公司带来更多有价值的订单。

20年经营状况

1、盈利情况

营收26亿,净利润6亿,OCF8.2亿,净资产27.9亿,对应140亿的市值,静态看不便宜。那么,未来的剧本该如何谱写,才能对得起市场给予的厚望?扣非后的加权ROE高达43.45%,是否可持续?

2、分季度看

连续三个月环比下降。

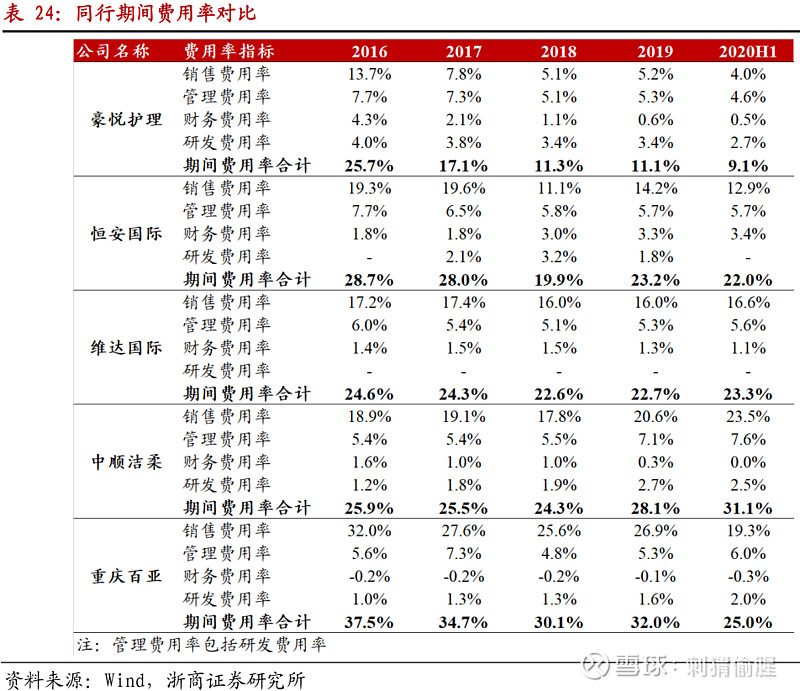

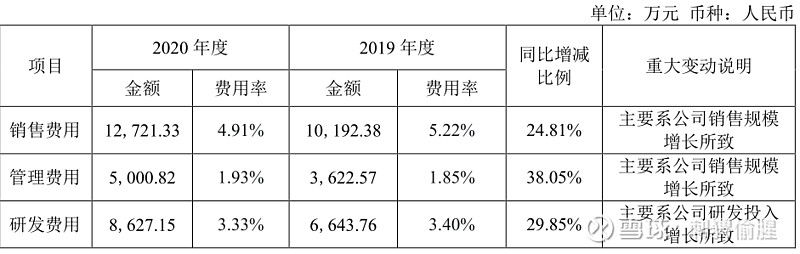

3、费用率情况

因为主要是代工,提升品牌价值是母婴品牌商的事情,公司只需要搞定大客户就可以,无需占用大量的资源建设品牌,所以费用率的占比不高。

但以前是以前,以后公司要发展自主品牌,烧钱投入是少不了的。投钱不要紧,有效果就行,问题是不能保证有效果,接下来就要考验团队的能力了。

4、产能扩张

目前在进行两个大项目,分别是“新增年产6亿片吸收性卫生用品智能制造技改项目”和 “年产12亿片吸收性卫生用品智能制造生产基地建设项目”。前者的生产线已经全部到位,部分设备已经搬迁至红丰路自建厂区;后者的大部分设备已经到位,并逐步投入生产。

在泰国的工厂,目前已有3条生产线到位,其中2条设备已完成调试开始试生产。

21年Q1经营状况

1、盈利情况

增收不增利,扣非净利润还下降10%。

毛利率从35.03%下降至30.58%。

销售费用大增39.32%,销售费用率上升至6.05%。原因是加大了力度推广自主品牌,效果如何有待揭晓。

管理费用大增50%,费用率上升至2.84%,同比增加了5000万,有钱就可以随便加鸡腿。

应收账款从年初5859万,飙升142%到1.42亿。需要关注。

风险

一是婴儿出生率下降。 2017-2019年,我国全年婴儿出生率分别为 12.43‰、10.94‰和 10.48‰。2020年的情况更惨,新生儿总数只有1003.5万,同比下降14.9%,比19年足足少了175.5万。最近4年出生率连续下降,婴儿卫生用品的需求自然受到影响。

公司的应对办法是,在成人纸尿裤市场和经期裤市场开拓疆土, 扩大成人失禁用品和女性卫生用品的销售规模和市场占有率,以对冲婴儿出生率持续下降对公司经营产生的不利影响。

二是原材料成本占比高,导致总成本受国际局势的影响。

三是产品研发失败,方向或需求判断错误,资金打水漂并失去领先优势。

四是客户自建或收购工厂,降低代工的需求量。

五是自主品牌的失败,大幅增加的营销投入打水漂。

总结

赛道可以,商业模式一般,不是特别性感,但也走出了自己的路。

作为已经下跌一段时间的次新股,一年赚5~6亿的企业,现在卖140亿,静态看肯定贵,但动态看,在“赛道”的加持下,虽不算便宜,但也不见得太贵,梦在未来。

放眼望去,赛道再好,公司能否一直长跑下去,在竞争中护城河够不够用,OBM的梦能否照进现实,关键问题的答案均是未知之数。

不过,长远的问题慢慢跟踪便是,短期可以先看扩产的项目能否顺利进行。如果三年内净利润还能往上提一提,现价140亿也还行,虽然讨不到大便宜,也算是公平合理的交易吧。

刺猬偷腥

2021年5月10日