$龙泰家居(OC831445)$,将近90%收入来自宜家的福建企业,准备发行2000万股。大概了解一下。

生意模式

1、基本情况

做竹材家具的企业。

未来打算将竹材和钢、木材、陶瓷、塑料等材料结合,推出混合材料家具。

上下游关系简单:

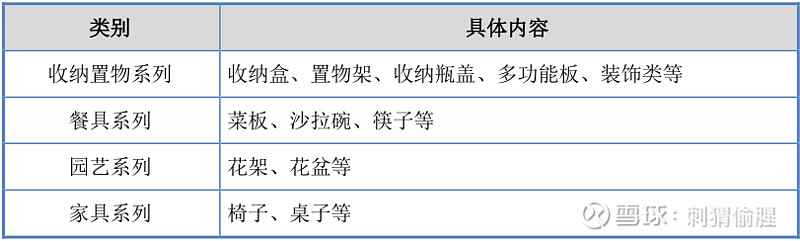

2、主要产品

就宜家常见的那些。

收纳置物系列包括收纳盒和置物架。

餐具系列就是竹菜板和沙拉碗。

园艺系列就是花架。走年轻化路线。宜家嘛,能用就行,加点小资气息,便宜。

家居系列就是一桌四椅。简约。

3、营销和管理模式

销售部分为“宜家业务部”和“非宜家业务部”。

对宜家,采取EDM和EGM的模式,噢不对,是OEM和ODM。

宜家设计,公司做样品,宜家同意后就生产。

公司设计,宜家同意后就生产。

简单明了。

还有个好处,就是货物装柜出厂后就算完成交货。无论是国内的宜家还是国外的宜家,运费都是宜家付。

跟非宜家客户做生意,运费就是公司来付了。

4、发展策略

公司算是被宜家这个大客户包养起来,哪天宜家变脸咋办?

所以公司今年设立了一个子公司,龙泰定制,重点开发非宜家客户和国内市场。这两个都是公司的超级短板,补起来有重大的战略意义。

5、竞争格局

目前福建、浙江、湖南、江西等竹产地形成了各具特色的产业集群,并具有完整的产业链。但主要挣点苦力钱。

根据《全国竹产业发展规划(2013~2020 年)》统计,全国竹加工企业年产值低于 500 万元的企业占 59.4%, 年产值在 500 万元至 1 亿元之间的企业占比 40%,仅有 1%的企业年产值在 1 亿元以上。企业普遍属于劳动密集型企业,原材料综合利用率、 机械化程度和产品科技含量均处于较低的水平, 同质化竞争严重。

主要的竞争对手是:

$永裕家居(OC831996)$ ,主营竹地板、竹家具和竹装饰材料。

$九川竹木(OC833187)$ ,主营竹制家具及厨房用品。

三禾科技,主营竹制品。

湖南竹材,主营环保型竹材,例如竹板材、竹地板和竹棒。主要销往欧洲和北美地区。

杭州庄宜家具,主营竹木制品、家具、文化创意产品。

从营收规模和毛利率上看,龙泰家居实力更强,相对有看头。

境外境内毛利率差不多。

6、公司优势

6.1、原材料的区位优势

公司在南平市,可以就地取材。

2019 年 10 月,南平市建阳区 25,876.10 公顷竹林通过了 FSC 森林认证。原材料供应充足,无需跨区域采购。

6.2、客户牛

前五大客户分别是:

宜家不用说了,其他的看看就好。

BRAND LOYALTY是荷兰的咨询公司,为来自50多个不同国家的超过2000家企业提供市场战略咨询及客户忠诚度培养等服务。

Bedshelfie Llc是一家英国采购商。

ARC FRANCE是世界最大的玻璃器皿生产商,也是宜家的供应商。他们为宜家生产的玻璃杯,用的是龙泰的竹杯盖。

KUAN CHIA 从事家居用品进出口贸易的公司。

对了,还有H&M也是公司的客户,买了不少竹衣架。

7、子品牌

认识一下商标和LOGO,逛街的时候可以留意。

国内的:

国外的:

基本就是龙泰和竹百丽。

8、子公司

有四个子公司,分别是竹百丽、迈拓家居、展拓家居和龙泰定制。

迈拓家居做混合材料,要负责采购五金件。

展拓家具19年成为一家弯曲木业务的供应商。新公司还没上正轨,19年亏损400万。

龙泰定制是今年1月份成立的新公司,为了开发非宜家客户和国内市场。

去年还花200万注册了竹百丽这个子公司,用来做家居用品的网上销售。

行业情况

1、资源丰富

在全球森林面积急剧下降的背景下,竹林面积却以每年 3%的速度递增。

竹子的三大产区为亚太竹区、美洲竹区和非洲竹区。我国是主要的产竹国。

亚太竹区是世界上面积最大的竹区,面积达 2,000 万公顷,约占全球 50%。本区竹子拥有 50 属,900 多种,竹种资源约占到全球的 80%,材质良好且有经济价值的竹子约 100 种。中国在亚太竹区中位于第一,生长在中国的竹子种类约占到全球已知竹类的 50%;中国成片竹林面积、年产竹材、年产竹笋的数量则分别为全球总量的 1/3、1/3、1/2,皆位居全球之首。

根据第九次全国森林资源清查结果显示, 我国竹林面积共 641.16 万公顷, 比第八次清查增长 6.75%。

而公司所处的福建省是中国最大的竹产区之一,毛竹蓄积量约占全国的 1/3。

公司所处的南平市被称为“竹子之乡”,竹林面积约占全国的 1/10。

竹材的供应比较稳定,不太容易大幅涨价导致公司的成本上涨。因为竹材具备较强的可再生性,一般约 4-6 年便可成材,产量逐年增长。

2、竹制品行业前景好

竹制品行业与花卉业、森林旅游业、森林食品业并称为中国林业发展四大朝阳产业。

2019 年初,中国竹产业协会提出我国竹产业中期发展目标是 2020 年到2030 年竹产业产值翻两番, 即由 2,600 亿元增加到一万亿元; 远期目标是 2030年到 2050 年达到与林产工业并驾齐驱的水平,总产值达到八万亿元。

公司所处福建省在全国竹产量中保持领先,在全国所占份额提升至 29.14%。

竹产量的份额是很高,但主材产品的销量跟不上全国的发展速度。

根据 MRFR、Globe Newswire、Statista 等研究机构发布的行业规模综合测算得出,2019 年全球家居行业市场规模为 5,598.60 亿美元,并将在 2020 年至2025 年以 2.64%的年复合增长率持续增长。2025 年,全球家居市场规模将达到 6,546.00 亿美元。

全球的市场规模增长缓慢,但国内的市场还有空间。

一是城镇化率去年是60.6%,预计到2030年会达到70%的水平。

二是人们的生活水平在提高,有钱了喜欢搞点小资的东西。宜家又便宜又带点小资气息,更容易被接受?

而且竹子比较环保,新中产比较喜欢。

说到环保,白左就特别在意。而公司主要是出口,竹制品能对欧美白左的口。

对于国人而言,说环保不如说成本。

竹子替代木材,最明显的优势就是能把成本拉下来。

东西便宜了,实用性不减,还多了个低碳环保的美名,所以吸引力也是有的。

消费降级,精神升级,完美契合。

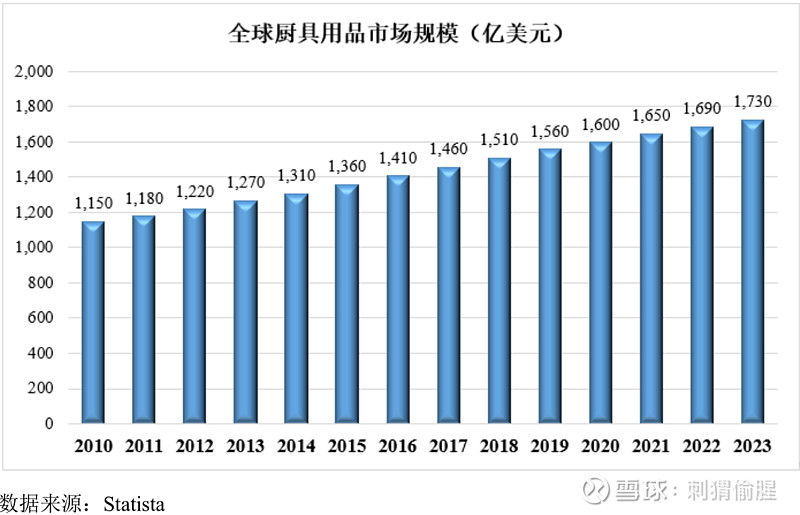

3、厨具行业稳增长。

预计2029年的人口总数达到14.42亿。家庭户数保持稳定。

数据太旧了,户数大概就这水平。

根据 Statista 统计数据, 2010 年至 2020 年, 全球厨具用品市场规模从 1,150亿美元增长至 1,600 亿美元,保持快速增长,预计未来到 2023 年,全球厨具市场规模将达到 1,730 亿美元。

4、园艺行业也就酱

2017 年、2018 年和 2019 年,主要用于农业、园艺或林业的手工工具(海关代码:8201)出口总额分别为 42.86 亿元、43.18 亿元和 49.04 亿元,持续增长。

但基数好小。

5、家具行业也就酱

全球规模平稳增长,未来主要靠新兴市场的发展。

中国是主要的出口国。

公司19年的家具营收占比不到5%。

打算发力,但万事开头难。

经营状况

1、近三年情况

总资产2.5亿,归母净资产1.9亿,负债率不高,保持在22%左右。

毛利率逐渐提升,19年为32.01%。

净利润也在上涨,19年有5532万。扣非后为5072万。

19年CFO略微下降,但能与净利润匹配。能赚到真金白银的生意才是好生意。

应收款保持在两千多万的水平,主要是一年以内的。宜家的营收款就占了93.07%。

存货方面,周转率显著下降。

公司的解释是,为了快速响应宜家的需求,增加了库存商品的备货。

原材料的压货,是为了防止雨季引发原材料短缺,主动增加储备。

此外,子公司迈拓家居和展拓家居在 2019 年相继投产,期末形成了一定的存货。

所得税费用低。

净利润占营收比看了让人高兴。

2、募资用途

总资产2.5亿,这次募资的金额竟高达2.55亿,步子会不会迈太大了。

募资用途如下:

在家具领域突围的野心昭然若见。

对于弯曲家居项目,投资明细如下:

建设期为 24 个月,预计税后内部收益率为19.80%, 税后投资回收期为 6.92年(含建设期) 。

讲真,不太有吸引力。

3、上市情况

14年上新三板。

17年创新层

18年合格投资者人数低于50人,掉回基础层

19年5月又爬上创新层。

现在满足精选层的财务标准一,有机会上。

4、收入结构

主要是收纳置物产品。

5、产能情况

近三年大幅增加收纳置物的产能,并且产量也能跟上增速,产销量保持在96%以上。

可以看出,公司确实有融资扩张的需求,不像天地壹号那样为了上精选层而找名目融资。

19 年家具系列产能利用率较低,是因为展拓家居投产后产能没完全释放。产销率高达 509.35%,因为有 35 万只椅子脚是从外部采购的。

6、产品售价

主营的收纳盒与置物架,销售均价逐年下降,消费降级薄利多销?

家具系列均价暴跌,因为19年推出了诺米拉椅子,便宜。另外还单卖椅子腿,拉低了价格。

6.1、收纳置物系列

品类在拓展,守正出奇。

销售量的趋势喜人。

19年置物架销售单价由23.10元/件下降至12.24元/件, 降幅47.01%,主要原因是 2019 年公司新开发生产了手机座产品,该产品的平均售价为 3.39 元/件,销量较大,拉低了置物架产品的平均售价;

傍上宜家这个大客户,主营业务的毛利还是挺滋润的。由于单位成本下降幅度大于单位销售价格下降幅度,所以毛利率比18年的31.29%有所提升。

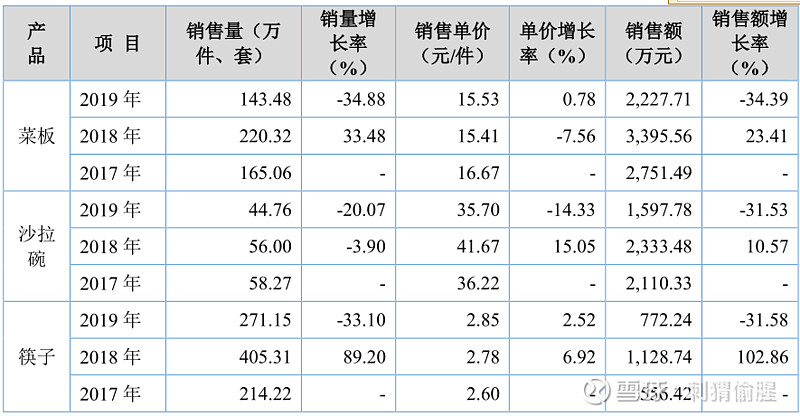

6.2、餐具系列

主要靠菜板。

销售量都大幅下降。

公司解释:

1、逐步减少了毛利率较低的传统菜板的生产。

2、中国食品接触级标准的调整,宜家的沙拉碗订单下降。

3、18年宜家买筷子搞促销,19年不搞。

所以说,宜家好公司就好,宜家打个喷嚏,公司就病倒。

不过毛利率依然保持在优秀的水平。

一方面,传统菜板不赚钱,就减少了产量。另一方面,引入了机械抛光、自动喷漆等自动化设备,大大降低了产品单位材料损耗和单位人工的耗用,提升了毛利率。所以,19年毛利率较18年的32.94%继续提升。

6.3、园艺系列

主要是花架。

营收也是下降的。还价跌量跌,哎。

公司解释,18年宜家买花盆搞促销,19年不搞。

看人脸色吧。

毛利率也不怎么好看。与18年的22.99%相比,略微下降。

6.4、家具系列

主要是椅子。

收入暴涨,因为重点推竹木复合材料的产品。虽然基数小,但增长势头不错,希望能保持。

收入是有了,但目前是亏本销售。

公司解释,展拓家居于19年9月开始试生产,诺米拉椅子生产线投入生产运行,投产初期因相关生产工序处于磨合阶段,工人操作熟练度不高,产能利用率低,单位成本较高,导致毛利率较低。

家具系列是公司未来发展的战略产品之一,需要重点关注这块业务的发展情况。

7、成本构成

直接材料占比75%,人工14%。

所以原材料涨价的话会疼。

8、原材料采购

用的竹板坯规格越来越小。

产能增加了,用的油漆和电也相应增多。

竹板坯略微涨价。

9、研发投入

投入不算高,营收占比3.6%。行业平均水平超过4%,公司略低。因为宜家也会自己提需求,所以可以省点心力?

主要是养着研发人员。

除了自己研发,还与南京林业大学合作,希望能产学结合。

10、三费情况

三费占比不高。

公司的销售费用占营收比例远低于行业平均水平。行业平均值在8%左右,龙泰不到2%。宜家养着,省心又省力。

管理费用跟行业水平差不多,没有明显优势。

财务费用为负,利息收入大于利息支出。

风险

1、客户集中度高

近三年宜家收入占比为83.18%、82.02%和87.48%。

靠宜家给口饭吃,得看人脸色。

他好我也好,他不好就惨。

2、外销收入占比高

主要客户是外企,近三年外销占比为 73.61%、75.90%和 78.33%。

会受到进出口政策的影响。

例如出口退税率为13%,万一以后下降呢?

3、yq影响

外销区域主要为欧洲和美国等地区,喜欢作死的地区。

4、新品拓展风险

新品不一定被市场接受,判断失误会造成损失。

5、成本上升风险

原材料主要是竹板坯。如果原材料产地出现雨季较长的情况,或采伐人工成本上涨,将导致原材料价格有一定程度的上涨,影响原材料供应和成本。

另外人工成本也可能会是个问题。

近年来员工数量和薪酬增长较快,近三年主营业务成本中的直接人工分别为 14,839,635.97 元、23,062,026.76 元和 24,891,019.28 元,呈稳步增长趋势。要靠引入自动化机器设备来对冲。

6、汇率风险

外销占比大,结算用毛纸和绿票。

好在17年之后跟宜家用毛纸结算,风险敞口大幅下降。

总结

综合了解后,个人初步观点是,这是一家守正出奇的企业,可以关注。

公司在5月14日收到了问询函,共44问。等答复了再进一步研究。

刺猬偷腥

2020年5月20日