今天新化股份公布了19年年报,下面是一些重要数据,以供参考。

1、收入与利润

19年营收下降23.04%,只有17亿元。扣非归母净利润为1.12亿,同比下降30.46%。获得正府补助1237万后,最终的归母净利润为1.23亿,同比下降29.24%。 净利润下降的主要原因是,江苏基地受“3.21 爆炸”影响而停工。

不过经营现金流增长了14.53%,达到2.36亿,高于净利润水平。

2、三费及现金流状况

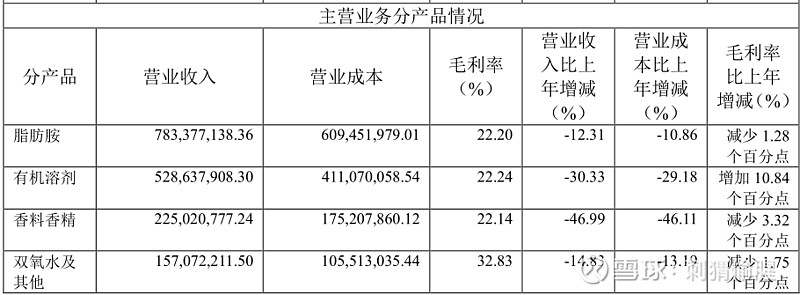

3、分业务经营状况

3、成本构成

脂肪胺业务的原材料占比为86.12%;

有机溶剂业务的原材料占比为89.77%;

合成香料香精业务的原材料占比为76.61%。

三项业务的成本大头都是原材料,所以原材料价格下降会对盈利产生显著影响。

4、复工进度

馨瑞香料于19年11月9日允许复工,部分复产。2020年4月17日,园区恢复供热,目前根据计划逐步恢复正常生产。

江苏新化,目前仍未恢复生产。

5、脂肪胺业务情况

公司脂肪胺系列的主要产品为异丙胺和乙基胺系列,该产品在我国主要消费在农药和医药领域,农药产品的消费量约占总需求量的 60%。

公司产能产业第一,达到13.5万吨。19年产能利用率为63.01%。

6、有机溶剂业务情况

主要产品是异丙醇。

2019 年中国异丙醇共有 11 家企业,总产能 84.5 万吨,其中丙酮加氢工艺的产能 61.5 万吨,占总产能 72.78%;丙烯水合法工艺的产能 23 万吨,占总产能的 27.22%。公司建有 2 套异丙醇生产装置,10 万吨/年丙酮法加氢生产异丙胺副产异丙醇装置,5 万吨/年丙烯直接水合生产异丙醇装置。其中,10万吨产线在浙江,5万吨产线在江苏。

年报显示设计有机溶剂的产能利用率为86.62%。

7、香精香料业务情况

馨瑞香料产能为16000吨。一期 4,000 吨,二期12000吨已建成,相关产品75%左右供应给合资方奇华顿。不过产能利用率只有22.81%。

8、未来看点

yq影响,异丙醇的出口需求大增。

假设今年只有浙江的10万吨产能能够运作,毛估生产8万吨产品。按照19年收入5.3亿收入,卖出9万吨产品,均价6000元/吨。今年的均价10000元/吨,多出的算纯利,3亿。不过,丙酮也在猛涨,全年成本毛估增加1亿,若其他业务维持稳定,则2020年业绩有3亿。今天的市值不到36亿,动态11倍PE。

假设条件比较悲观,假设某一两个假设超预期,则容易产生短期的超额收益。

9、风险

9.1、短期内丙酮价格被炒高

16年丙酮最高涨到7350,17年最高8200的水平,这两天已经涨到7000左右了。16年原油价格40多,17年价格50多,现在油价多少来着?不到20。清明后油价反弹纯苯价格大幅上涨,但原油随后暴跌,纯苯后续涨价的动力不足吧。既然丙酮的原材料难以继续大幅上涨,那么丙酮的涨势会收敛一点吗?

可惜的是,不好说。由于yq影响,进口船期明显减少。华东港口4月份的丙酮进口库存同比下降40%,而且有一半被下游异丙醇工厂预定了。另一方面,目前异丙醇出口订单排到了5月上旬,二季度的需求保持旺盛。既然需求上升且供应不足,丙酮的涨价逻辑是比较硬的。从议价能力来看,下游异丙醇厂商短期内会弱于丙酮厂商。

但对于个别企业还需个别分析。新化股份有提到采取错峰采购的措施,并且采购是多地采购,并不集中于国内。那么问题来了,不知之前在低位的时候有没有屯到足够的丙酮,也不知现在预定的丙酮如何定价,是否有低于市场价格的优势?

另外,据说新化是大型异丙醇企业中唯一办了REACH认证的企业,这是化工品出口欧洲的敲门砖,因此新化的订单价格会有一部分高于国内的市场报价,从而导致预期差的产生。

9.2、异丙醇价格回落的风险

欧洲陆续复工后,异丙醇的需求会上升,同时欧洲的异丙醇工厂也会增加产量,不求价格继续上涨,能够在高位稳住就不错。这一点需要跟踪,步步为营。

10、关于双氧水项目

双氧水设计产能五万吨,18年双氧水收入5083万,平均单价1317元每吨,毛利率42.14%。后续增加2万吨的提纯环节,公司貌似没披露该项目的经济效益目标。

网上查,50%的电子级双氧水价格大概在3100/吨左右,27.5%的大概在1755左右。电子级双氧水的国内产能供不应求,具备进口替代的潜力。可以锦上添花,但不是增厚业绩的主要变量。

刺猬偷腥

2020年4月22日

本人目前不持有该股票,请勿作为投资依据。