各位以价值为锚的小伙伴,大家好。今天我们一起来快速浏览,比亚迪2019年一季度的财务状况。《价值为锚》的第八章已详细阐述了财务报表分析的基本方法。本文按照书中的思路,将枯燥的数据画成更直观的图表,以便大家参考。

首先,我们从过去的财务数据出发,回顾公司近年来的发展轨迹。

如果有人要我用一个字来概括对比亚迪的印象,我会毫不犹豫说出一个字:丑。以前看见路上在跑的BYD,心里曾感慨,究竟是多无脑的设计师才能设计出这么丑的车型。在研究比亚迪这家公司之前,我对其确实是有偏见的。

然而,丑小鸭可以长成白天鹅,那就不能否认比亚迪也存在蜕变的可能。作为2018年全球新能源汽车销量第一的车企,比亚迪值得引起关注。

从历史沿革上看,比亚迪自1995年以二次充电电池起家,在2003年收购西安秦川切入汽车制造业,然后在2009年推出了国内第一辆国产电动车e6。2011年登陆A股市场后,又于2016年发布云轨解决方案涉足轨道交通领域。

自上市以来,公司的总资产呈明显的上升趋势,但去年的增速有所减缓。在净资产方面,去年仅增加0.4%,几乎处于停滞状态。

从资产负债表的结构上看,近期公司的非流动负债有所增加。公司整体好像在壮大,但实际上从股东的角度看,并没有获得多少收益。

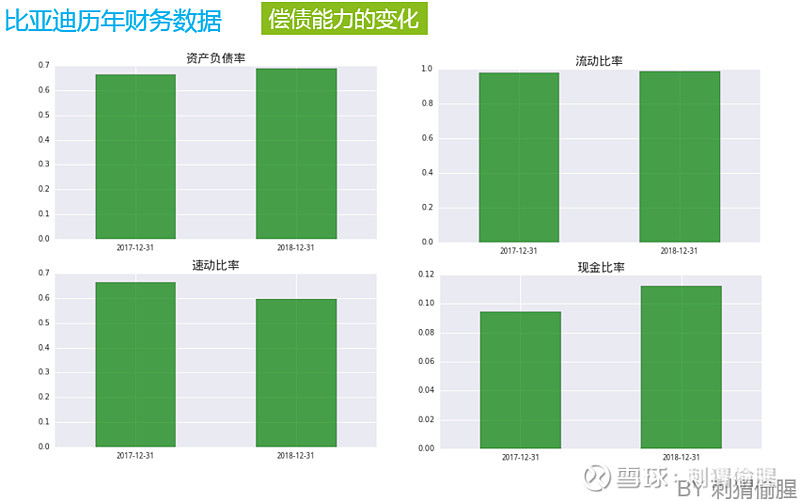

公司偿债能力的变化并不明显,资产负债率轻微上升,流动比率基本持平,处于1.0的水平。速动比率有所下降,主要原因是存货增加了64亿,导致速动资产减少,资产的流动性出现下降。存货增加的原因是汽车业务需求的增加。

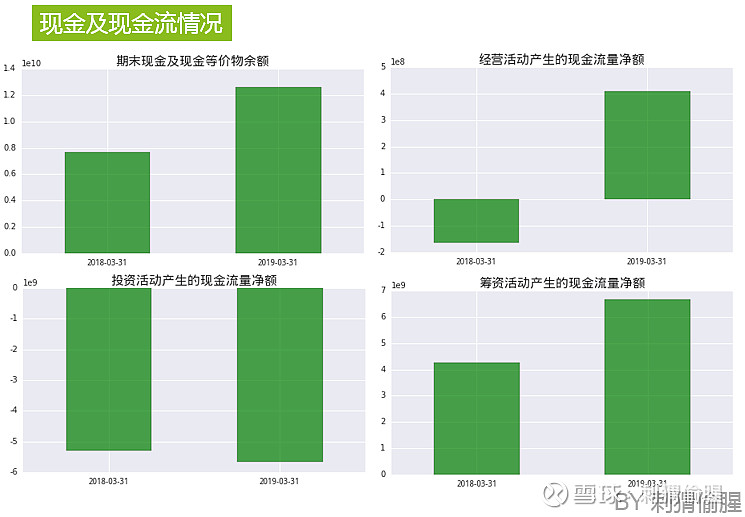

不过,公司的现金比率有所提升,原因是去年收到了较多的补贴款,现金流状况得以改善,导致账面上的现金余额增加了31.8%,达到130.5亿元。

目前,公司的业务分为四大板块,分别是汽车业务、手机部件及组装业务、二次充电电池及光伏业务和云轨业务,它们2018年的营收占比分别为58.44%、32.47%、6.88%和2.21%。其中,汽车业务中的新能源汽车收入同比增长34.21%,占集团营收的40.31%。

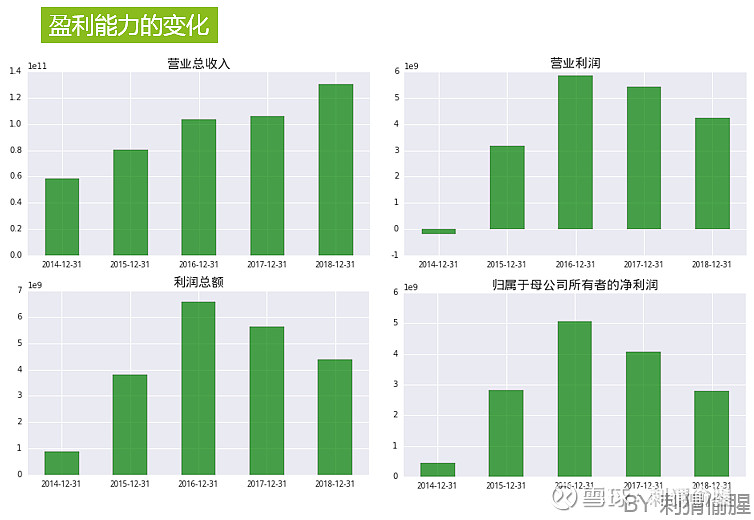

如上图所示,近五年来公司的营收不断提升,但近三年各层面的利润均出现了连续下滑的现象。主要原因是公司的销售毛利率持续下滑,近三年的数据分别为20.36%、19.01%及16.40%。

此外,叠加营业外收入减少而营业外支出增加的影响,公司近三年的净利率仅为5.30%、4.64%及2.73%。乍一看,真不是一门能舒舒服服躺着赚钱的生意。

值得注意的是,公司近两年的经营性现金流净额由负转正,且18年的现金流状况有了较大改善。主要原因是收到了更多的政府补助,这一项同比增加了10亿+。同时还有其他与经营活动有关的、高达28亿+的新增现金流入。

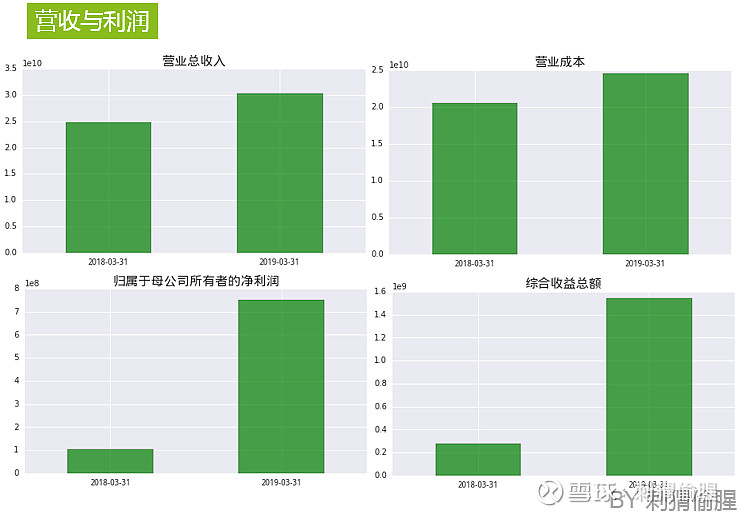

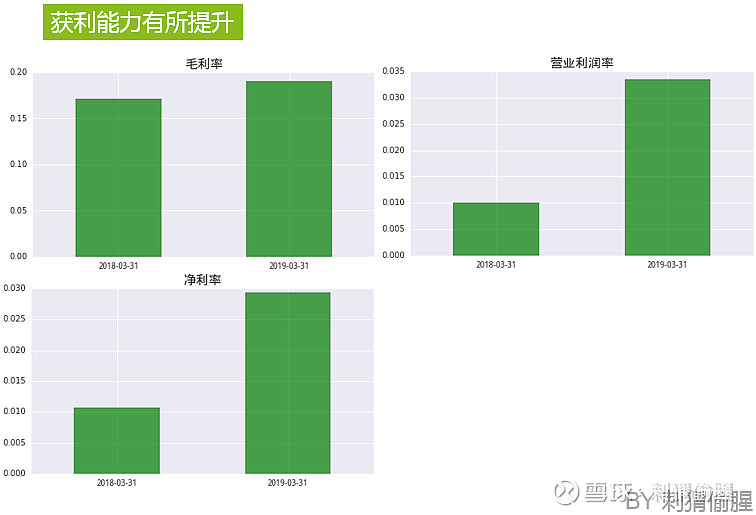

2018年已经过去,公司在翻篇后的2019年又给投资者带来了惊喜。一季度报告显示,尽管营业收入的同比增速仅为22.5%,但归属于母公司所有者的净利润同比增长631.98%,达到7.5亿元。扣非后的归母净利润也从去年的-3.29亿元变为今年的4.12亿元。

实际上,公司的业绩确实有所好转,但经营的状况仍未到到达给人惊喜的程度。一季度营收增长22.5%,成本也相应增加19.69%,体现出一定的规模效应。毛利率也回升至19.05%,较去年同期增长了1.9个百分点。

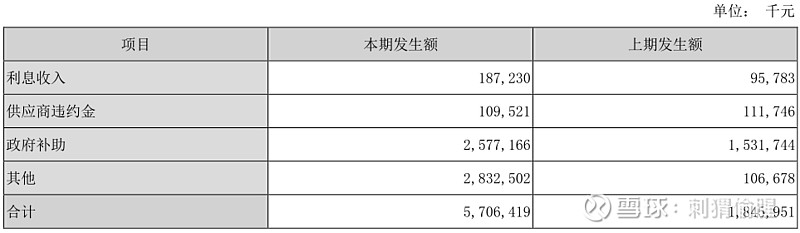

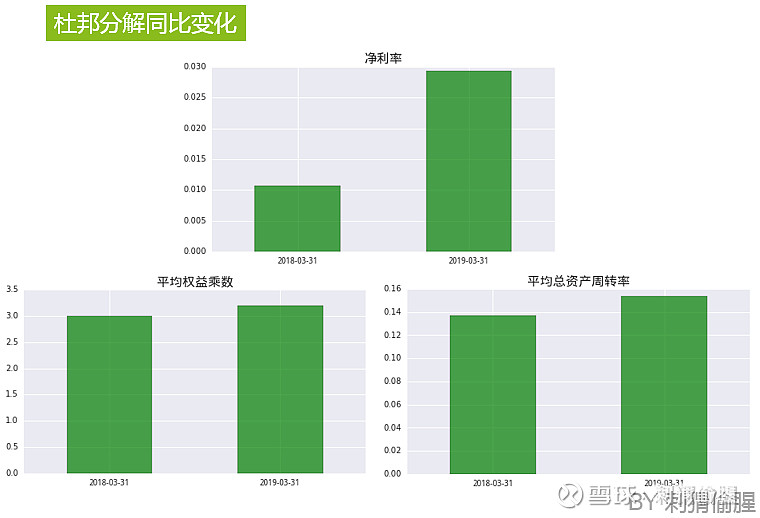

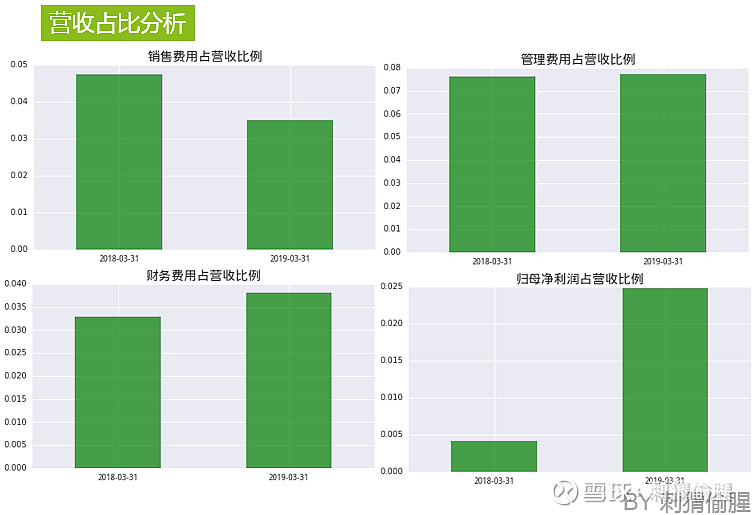

通过利润表的对比可以发现,Q1的新增净利润主要来自以下四个方面:一是销售费用同比下降了9.31%,销售绩效有所提升,Q1的费用较去年节省了1.09亿元;二是投资收益有所增加,去年亏了300多万,今年赚了将近6000万;三是获得公允价值变动收益,去年亏了1.86亿,今年却获得了55.7万元;四是占了少数股东的便宜,少数股东并未分享到净利润的增量,反而录得了少数股东权益的下降,降幅为14.19%。

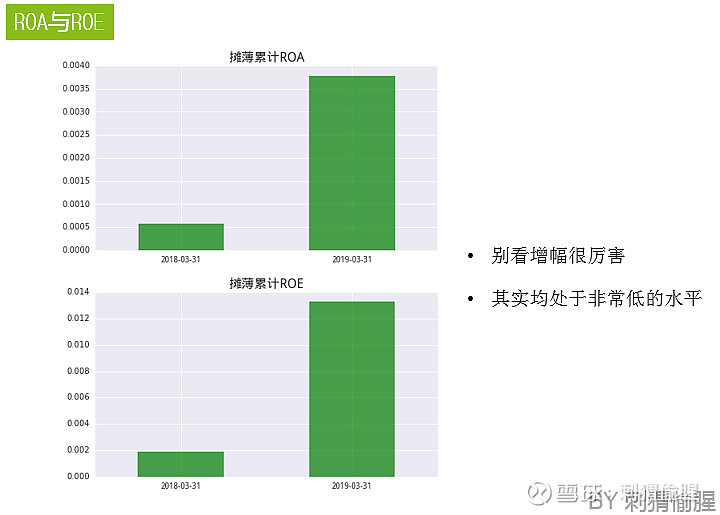

相对于总资产和净资产的量级,无论是ROA还是ROE均处于非常低的水平。

经营性现金流同比有所好转,加上更大的融资力度,公司账面上的现金余额继续上涨,带来更充足的底气继续加大投资力度。

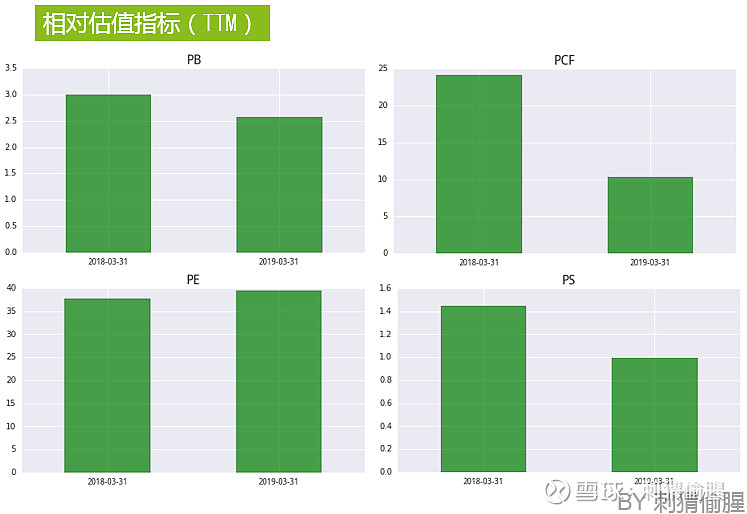

最后,再看看比亚迪的相对估值情况。随着国内新能源汽车补贴政策的不断退坡,车企的经营状况正面对较大的压力。目前公司的资产、创造现金的能力、创造营收的能力均变得略微便宜,反映了市场对公司未来的谨慎预期。但从盈利能力的定价上看,市场对公司的成长性仍寄予了较大的希望。

刺猬偷腥

2019年6月28日