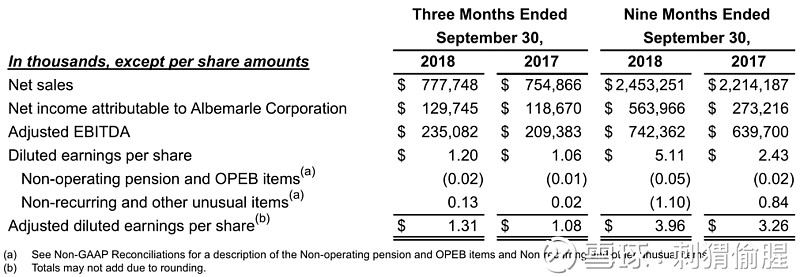

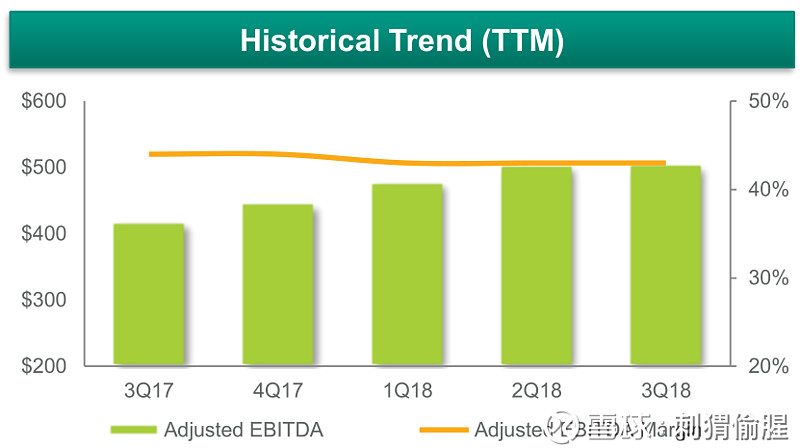

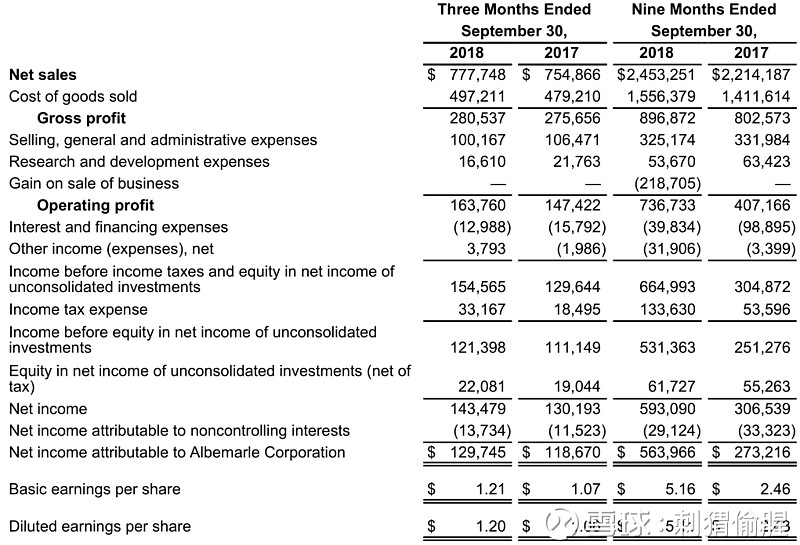

Albemarle今天公布了2018年的三季报。公司在三季度共获得营业收入7.777亿美元,同比增长3%,实现的净利润为1.3亿美元,同比增长13%。报告期内,经调整的EBITDA为2.35亿美元,同比增长12%,若剔除剥离业务的影响,则同比增长18%,连续8个季度实现了双位数的同比增长。

在锂业务方面,公司三季度的营收为2.71亿美元,同比增长0.6%。EBITDA为1.14亿美元,增幅同样为0.6%,且EBITDA利润率轻微下降至42%。

营收的变化由两个因素贡献,分别为产品售价提升约6%,以及产量下降约5%。也就是说,在170万美元的绝对增幅当中,有1620万美元是由于价格上涨导致的,可惜产量的下降抵消了价格的积极影响。

在产品售价方面,提价的驱动力为电池级锂盐产品的价格增长;在产量方面,由于有三家工厂受意外因素的影响而停工,导致公司的短期生产能力下降。具体的情况是,Kings Mountain受飓风影响停产一周;中国的新余工厂被当地部门突击环境检查,停工了两周;另外由于电网瘫痪和纯碱运输系统的线路故障,智利工厂停工了一周。

公司预计2018年的最后几个月,锂业务将继续强劲增长,因为电池级产品的需求保持旺盛而导致价格提升,并且公司的转换能力也会持续提高。长期来看,由于新型锂应用的推进以及各类电动汽车的普及,公司相信锂需求将继续增长。并且这种增长将受益于电池成本的稳步下降、电池性能的提升以及全球越来越多的电动汽车激励政策。

公司作为全球首选的锂合伙伙伴,拥有规模的优势、多地域的供应能力、低成本的资源优势、长期专注于执行的风险,使得与关键客户的长期供货谈判大获成功,因此公司对锂业务的长期展望将得到有效支持。

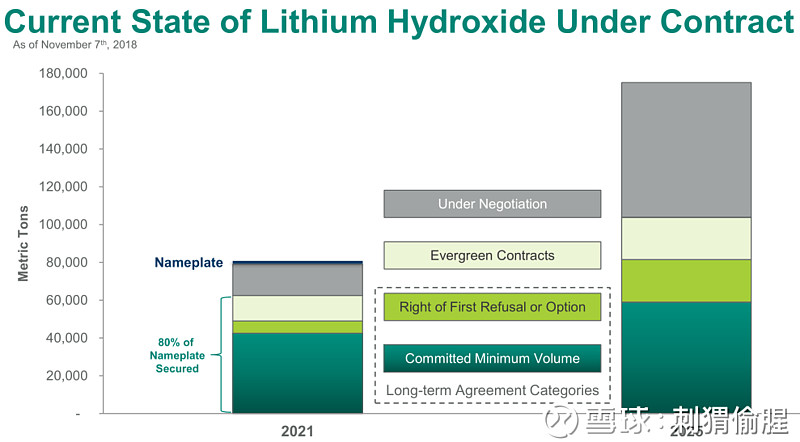

值得注意的是,上图中2021年及2025年的最低供货数量价格,将大于或等于2018年的平均销售价格。

从各大锂企的产能规划以及供货协议上看,氢氧化锂的前景可以说是非常明确了。在扩产规划方面,Albemarle画了一个大饼。未来第一波扩产计划将在2021年完成,新增8万吨氢氧化锂产能及4万吨碳酸锂产能。第二波扩产计划将继续6万吨氢氧化锂产能。

看到这里,锂先生Joe笑了。他认为,这张图里面的数字毫无意义,都是“名义产能”而已。Alb的LaNegra二期工厂,仅试车阶段就用了四年多的时间,所以到2021年,Alb的实际产量不会超过9.5万吨。

回到当下,根据2018全年的业绩指引,预期能实现营收10%-17%、EBITDA15%-19%的备考同比增幅。此外,公司前三季度的资本开支为4.12亿美元,较去年同期的1.88亿美元明显增长,主要投资在锂业务的扩张上。

最后是三张报表的呈现。利润表:

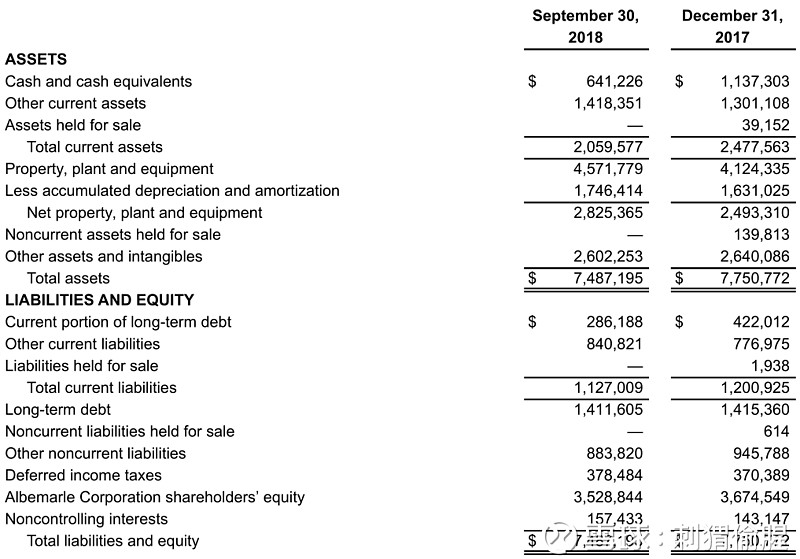

资产负债表:

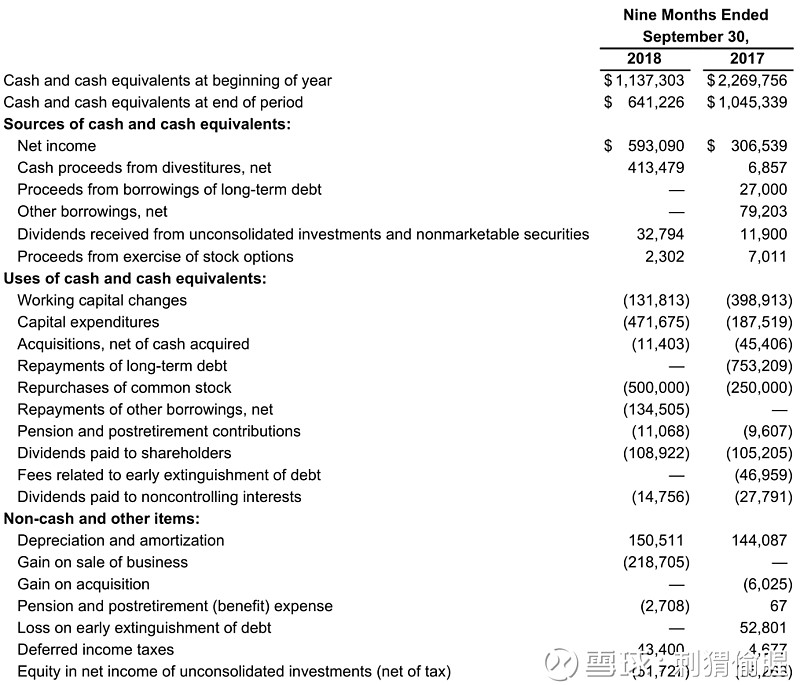

现金流量表:

最后的最后,昨天路透社刊登了一篇关于Alb水资源使用技术的报道。去年9月,Alb宣传自己拥有独特的提锂技术,能够在不增加水资源使用量的基础上,使锂化合物产量增加三倍。可能是宣传过火了,监管机构和投资者纷纷要求审查更多关于这项技术的细节。

智利核能委员会(CCHEN)正是负责监管当地锂销售的机构。Alb的智利经理在3月份向CCHEN提交了提高生产配额的请求。CCHEN在5月2日要求Alb提供该技术的细节。在6月份的会议中,CCHEN认为Alb并不能清晰地证明这项技术的有效性。通过查询智利的监管文档,Alb在后续的三个月内并未向CCHEN提交更多的信息。于是,CCHEN在9月份正式拒绝了Alb关于增加生产配额的请求。该机构表示,Alb必须先解释清楚这项技术如何能实现其宣称的效果。

纽约的锂独立分析师Chris Berry表示,整个行业都对Alb的新技术充满了疑问。路透社记者在10月底询问了Alb锂业务的负责人Eric Norris,对方也仅强调该技术的有效性和可持续性,并未透露更多的细节。一个严重的问题是,如果Alb的配额持续受限,那么“全球最大锂企”的名头有可能要让给SQM。

刺猬偷腥

2018年11月8日

以上内容由刺猬偷腥翻译和整理,转载请注明出处。@今日话题 $雅宝(ALB)$ $天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$