前几天国际能源机构发布了《Global EV Outlook 2018》报告。

快速浏览后,翻译一些要点在此分享。

1、回顾2017年电动车市场的发展情况

全球的销售总量超过了100万台,同比增长了54%。其中,挪威的新车销量当中有39%是电动车,从占比上挪威成了发展电动车的排头兵。排第二、第三名的是冰岛和瑞典,销售占比分别为11.7%和6.3%。我国的电动车市场份额仅为2.2%,但贡献了过半的全球销量,并且比世界第二大电动车市场(美国)的销量多两倍有余。

另外,电动巴士的销量大约在10万辆的水平,而两轮电动车的销量估计有3000万辆。

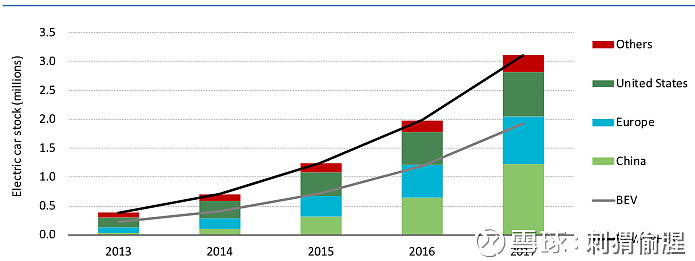

2、电动车存量的数据

近三年来,全球电动车存量快速增长。15年超过100万辆,16年接近200万辆,17年超过了300万辆,并且有40%的存量来自中国。

各国的存量数据如下:

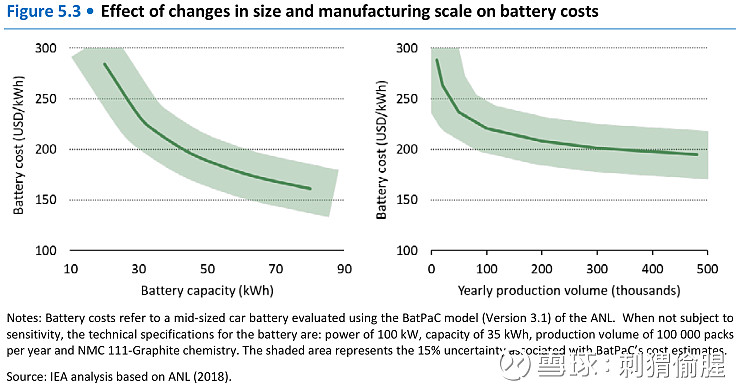

3、关于电池成本的问题

IEA认为,锂离子电池依然是未来十年电动车的首选技术,并将在化学性能、储存容量、制造规模效应、快速充电技术等方面进一步发展。电池成本是导致电动车前置成本较高的主要原因。比较BEV和ICEV的总拥有成本可以发现,电池成本的下降对用户购买电动车的偏好起到非常重要的作用,特别是对大巴、的士、共享汽车等集约利用模式的用户而言。

目前,电池厂商纷纷宣布大规模的扩产计划,说明对电动汽车的未来充满信心,并且随着产能的释放,电池成本有望进一步下降,从而推进新能源汽车的普及。

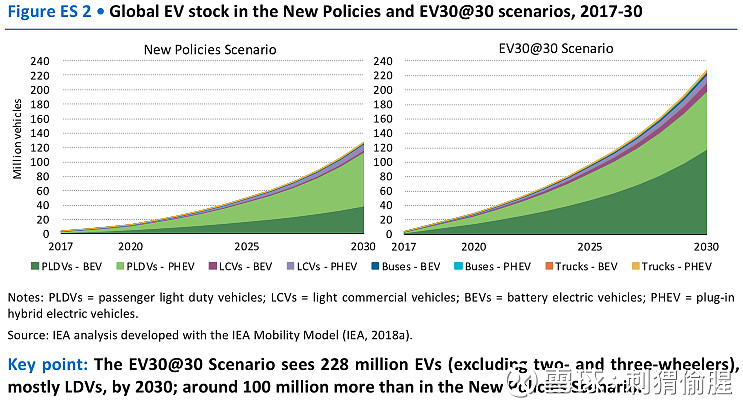

4、2030年的销售展望

第八届清洁能源部长会议发布了EV30@30 运动,为所有EVI成员设定了2030年实现电动车市场份额达到30%的愿景。如果仅考虑现存的支持性政策,2030年将有1.25亿辆轻型电动车上路;假设为了实现EV30@30 的目标,后续会推出更多的政策支持,那么届时将有2.2亿辆轻型电动车上路,其中包括1.3亿辆BEV和0.9亿辆PHEV。

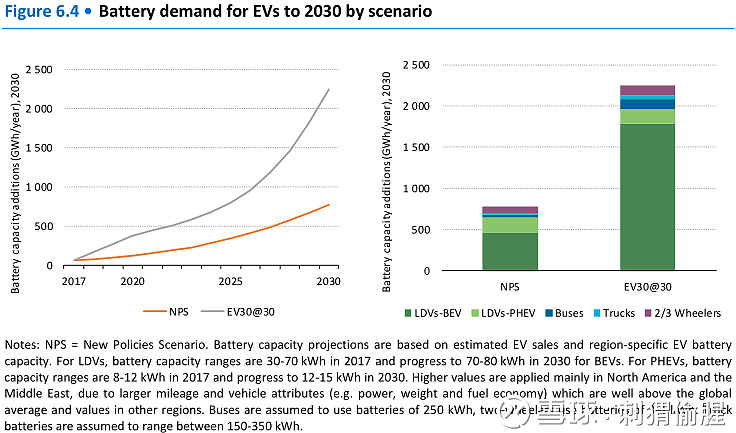

两种情形下对电池的需求如下:

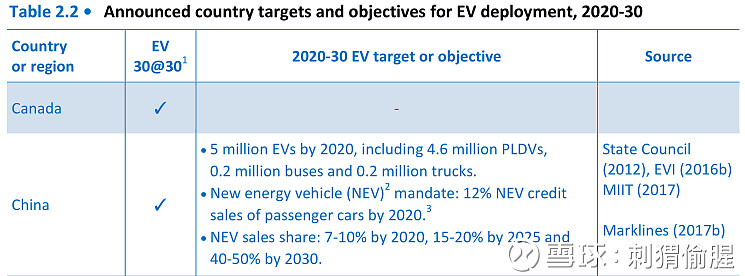

我国下一年代的发展目标如下:

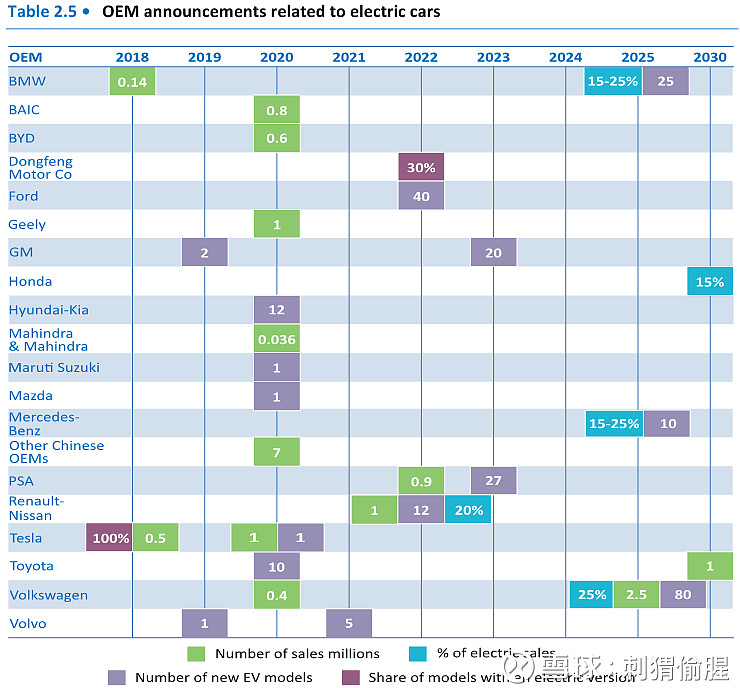

目前,几乎所有的主流品牌商都表达了宏伟的新能源汽车发展计划,这预示着行业的发展具有强劲动力,这些计划的实施也会大力推动电动汽车先进技术的发展。

5、能源需求与排放

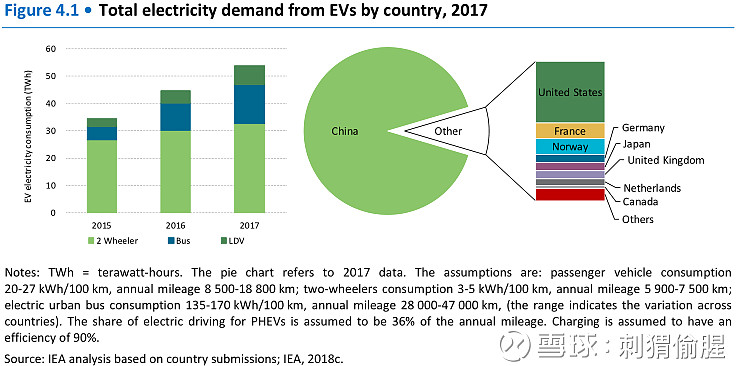

2017年,全球所有电动车的电力需求约为54TWh,略高于希腊电力的总需求。其中有91%的需求来自中国,主要被两轮电动车和大巴所消耗。全球电动车的电力需求虽然同比增长了21%,但也仅占全球电力消费总量的0.2%而已。迄今为止,电动汽车数量的增加对电力需求的影响并不明显,运输工具的电气化仍有很大潜力。

同年,全球上路的电动车共排放3570万吨二氧化碳,并避免了2940万吨二氧化碳的排放。其中,中国是减排贡献最大的国家。不过,这种贡献的原因是因为我国二轮电动车的存量高所导致的,并非我国生产的电动车相对于传统汽车在减排方面具有显著的比较优势。我国轻型电动车的存量占全球的42%,然而同类产品的减排贡献度仅为全球的3%。

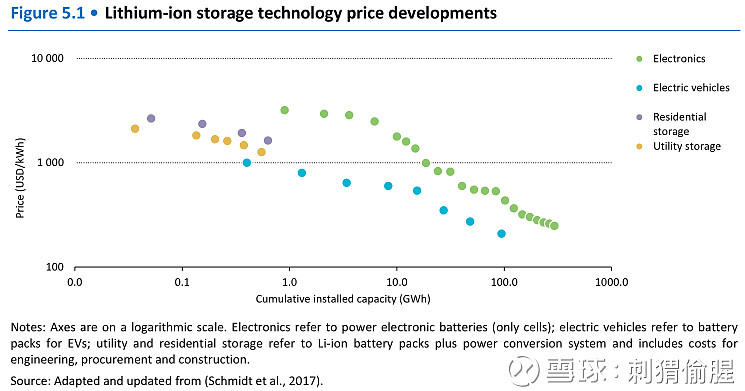

6、电池发展趋势:成本下降性能提升

随着制造量的增加,电池成本不断下降,能量密度和使用寿命均在增加,这些因素推动着电动车产品的普及。

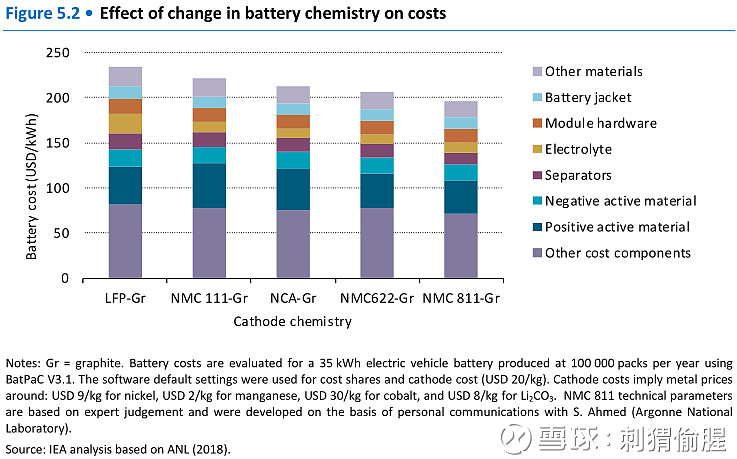

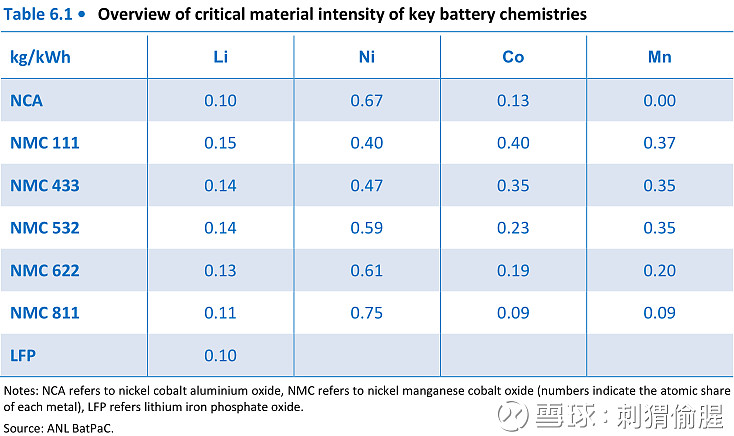

除了规模效应,电池技术的发展也带动了成本的下降,例如NCM电池从111往811的方向进化。正极材料从NCM622升级至NCM811,成本可以下降7%,并且可以降低关键原材料的价格影响。比如当钴价从80美元/公斤上涨至120美元/公斤,NCM111的电池包成本将增加9%,而NCM811电池包的成本仅上涨2.5%。

从能量密度上看,应用于轻型电动车的主流电池包约为200Wh/kg或200-300Wh/L。从使用寿命上看,用于电动车的锂电池基本可承受1000次循环,假设容量为35kWh,平均消耗0.2kWh/km,那么在第一个17.5万公里的行程内,电池依然能保持80%以上的容量。

7、电池容量

轻型纯电动车的电池容量范围在20至100kWh之间。我国三款最畅销的电动车的电池容量范围在18.3至23kWh之间,而欧洲和北美市场的中等容量车型在23至60kWh之间,大型汽车和SUV的电池容量在75-100kWh。

随着电池容量的增大,电池管理和冷却系统的成本可以更好地分摊,从而带来整体单位成本的下降。例如70kWh的电池的单位储能成本可比30kWh的电池低25%。

8、锂电池技术的展望

努力的方向包括:在正极降低钴含量,NCM往811发展,NCA从当前的80%镍/15%钴结构进一步提升镍的比例;对于负极,进一步改进石墨结构,提高充电效率。此外,加快硅元素在负极的应用,以增加50%的能量密度;对于电解质,开发凝胶状电解质材料。新一代锂电池预计在2025年实现量产。

2025至2030年,更高能量密度的产品将面世,并推高锂离子电池的极限。其中,锂金属正极是一个有希望的技术路线,即可提高性能,又可拜托对钴的依赖。又如,随着硅复合材料、固态电解质等技术的成熟,能够进一步提升能量密度及电池的安全性。在此期间,锂电池的现有结构甚至会被新型锂电池所颠覆,从而获得更高的理论能量密度及更低的理论成本。例如锂空气电池和锂硫电池。

不过就目前来说,这些技术路线的成熟度还非常低,实用性还有待测试,性能优势也未经证实。所以,此类寄望都属于2030年的“下一代技术”。

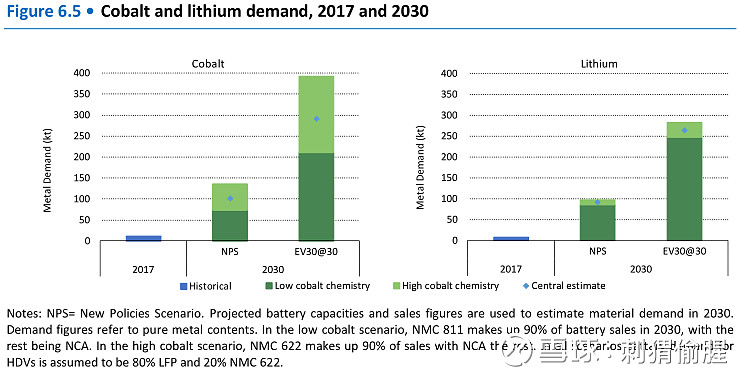

9、促进关键材料的需求增长

电动车的需求增加对三类材料的用量增加最为明显,它们分别是铜、电机中使用的稀土材料以及电池中使用的贵金属。不过,电动车使用的铜只占铜总需求量的一小部分,而且稀土材料可用不同的电机设计方案进行替代,这两种材料不会成为新能源汽车发展的障碍。

问题在于电池中使用的贵金属。电动车的市场份额在未来十年将快速增长,而它们的电池寿命为8至10年,这意味着至少在2030年以前,能满足行业发展的关键贵金属必须通过新增开采的形式获得。需求明显增加的关键材料为镍、钴和锂。

假设在2030年,正极材料的占比为50%NCM811,40%NCM633,10%NCA,则届时的钴、锂需求如下图所示:

假如2030年NCM811被广泛应用,则锂的需求将大幅超过钴的需求。而且,重型电动车作为未来的增量,主要使用LTP作为正极材料,锂材料更不易受到技术变化的影响,相对钴而言,具有更高的确定性。$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $华友钴业(SH603799)$

刺猬偷腥

2018年6月7日