1、行业展望。

Roskill 在 2017 年 12 月发布的行业分析报告中预测,到 2021 年下游行业全球锂 需求量综合预计将比 2016 年增长 80.97%。其中,玻璃陶瓷行业等传统应用领域 长期保持平稳,年均复合增长率约 2.5%-3%;而电池行业对锂的需求量将长期处于高增长态势,其年均复合增长率将达到 22.3%,其消费占比将从 2016 年的 42.4%增加至 64.1%。

按照 Roskill 2017 年报告中各锂产品供应商的产能规划,预计 2025 年全球锂产品产能将达到约 86 万吨。

(新能源汽车的趋势即将加速)

2、对SQM施加影响力的途径

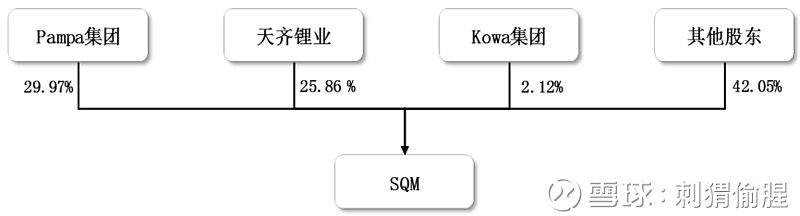

根据 2018 年 4 月 30 日 SQM 的公告,Pampa集团和 Kowa 集团于 2006 年签订的《一致行动协议》已终止。目前 SQM 无控股股东,无实际控制人。交易完成后,天齐锂业将成为SQM的第二大股东,股权结构如下:

SQM 公司的董事会由 8 名成员组成,天齐锂业可确保所提名的3个董事候选人当选。根据智利律师出具的尽调报告,在本次交易完成后,SQM 仍然没有任何股东或持股集团对其具有控制权。

根据SQM的《治理协议》,三个持股集团约定了同意采取所有可用的行动促使 SQM 确保董事会决议的形成须由至少 5 名董事表决同意通过,当董事会会议投票结果出现平局时,董事长没有最终决定权等事项。在交易完成后,天齐锂业将继承 Nutrien 集团相应的权利及义务。

3、阿塔卡玛盐湖提锂的优势

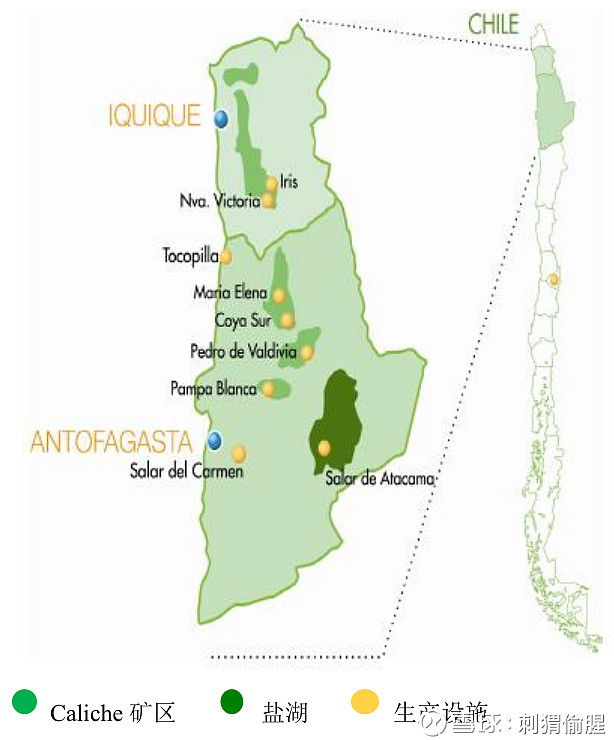

阿塔卡玛盐湖位于南美内陆跨越南回归线地区,温度较高,盐湖面积超过3,200km2,平均降雨量只有 10-30mm,蒸发量超过降雨量,采用太阳能蒸发方 式极有利于通过毛细管渗滤使卤水浓缩,锂在盐田中的回收率可达 80%。其盐 壳厚度由几十厘米到一米左右,其晶间卤水锂浓度高,属世界罕见。另外,该 盐湖钾含量高,镁锂比适中,上述资源特性使得卤水可以通过太阳能蒸发和沉淀进行低成本生产。

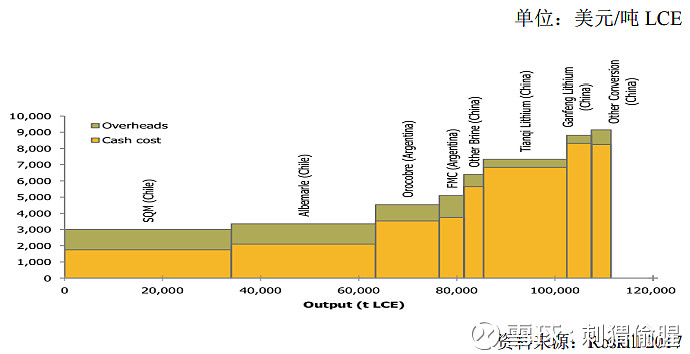

下图比较了全球各主要锂产品生产企业的碳酸锂提锂成本:

目前,SQM 的碳酸锂产能为 48,000 公吨/年。2018 年计划扩大到每年 70,000 公吨,2019 年扩大到每年 100,000 公吨。SQM 的氢氧化锂产能为 6,000 公吨/年。2018 年计划通过提高效率并新建 7,000 公吨的氢氧化锂项目,将产能提高至每年 13,500 公吨。

4、SQM的其他优势

SQM拥有的探矿权和采矿权并不局限于阿塔卡玛盐湖地区,还有智利北部 Caliche 硝石矿区的探矿权和采矿权、阿根廷胡胡伊省Cauchar-Olaroz盐湖项目的50%矿权权益、位于西澳大利亚州 Mount Holland 锂矿项目的50%矿权权益。

首先,SQM 持有的硝石矿位于全球最大的自然硝酸盐矿和碘矿商业开发区,此处生产的硝酸钾不含其它无效化学成分、盐类和氯离子等, 施用后不会由于盐类的积聚而导致耕地土壤板结。

其次,Caucharí-Olaroz锂项目预计将于 2019 年实现生产,总产能为5万吨LCE/年。2020 年第一期为 25,000 吨。

第三,Mount Holland 的锂矿项目预计从 2021 年开始,实现4万吨/年的碳酸锂和氢氧化锂产能。

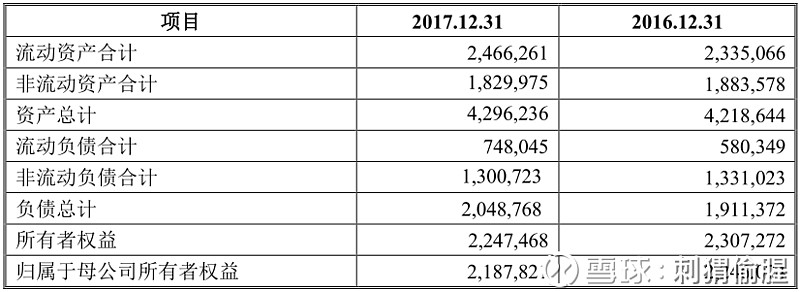

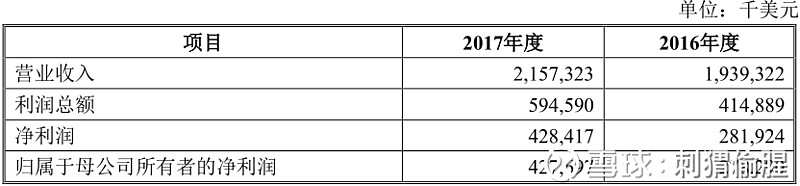

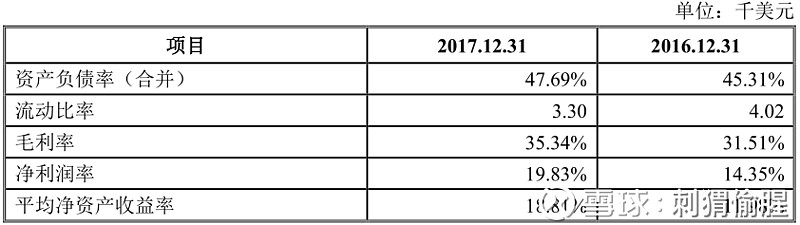

5、SQM的基本财务状况

(合并资产负债表主要数据,单位:千美元)

(合并利润表主要数据)

(合并现金流量表主要数据)

(主要财务指标)

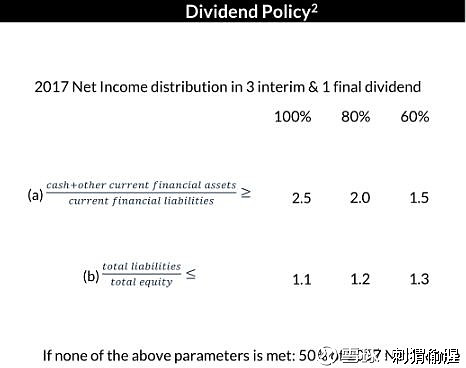

6、SQM的现金分红有保障

由于交易后不具备控制权,该股权将列入长期股权投资项目核算投资收益。SQM执行高度透明和持续规范的现金分红政策,近五年来每年均有较高比例的现金分红,2016 年、2017 年现金分红比率达到 100%。

基于 SQM的良好价值,通过投资 SQM 股权,公司可获取长期、稳定、良好的投资收益,并使收益来源多元化,增强整体抗风险能力,巩固公司的行业地位。

7、对SQM的估值

根据开元评估出具的《智利化工矿业公司(SQM)股东全部权益价值估值报告》,以2017年12月31日为估值的基准日,假设 SQM 对于 Atacama 盐湖锂资源和钾资源的开采权在 2030 年末截止,不再续期的前提下,SQM 估值区间为 14,585 百万美元至17,563 百万美元。

考虑到 Atacama 盐湖开采经营收益在 SQM 未来经营业绩中占据较大份额,SQM 在 Corfo 举行 Atacama 盐湖 2030 年之后开采权招投标时,仍可以以正常市场参与者的身份参与后续经营权的投标。故估值人员对 SQM 在能够持续取得Atacama 盐湖开采权的前提下,采用收益法,对 SQM 公司股东全部权益价值进行测算,测算结果为 21,198 百万美元。

8、收购的溢价率

按照40.66亿美元的成交价,相对于收益法估值,溢价率为6.89%,相对于市场法估值,溢价率为2.55%,若2030年矿权能够续期,则溢价率为-19.31%,相当于捡了个大便宜。

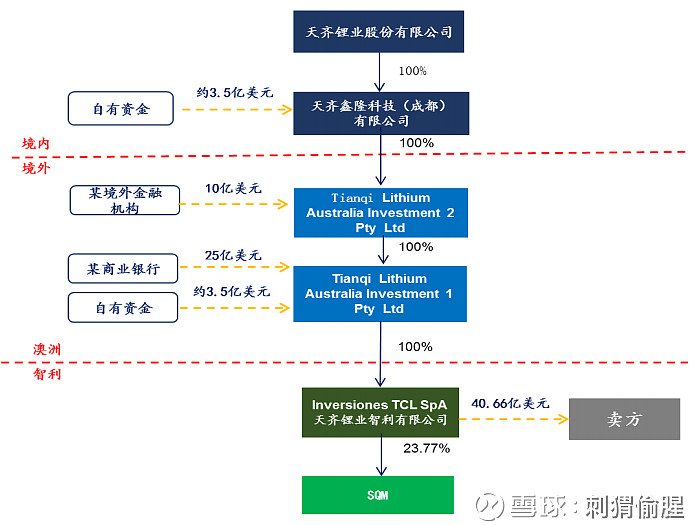

9、收购股权的资金来源

自有资金出7亿美元、找境外金融机构借10亿美元、找某商业银行借25亿美元,共筹得42亿美元。交易结构如下:

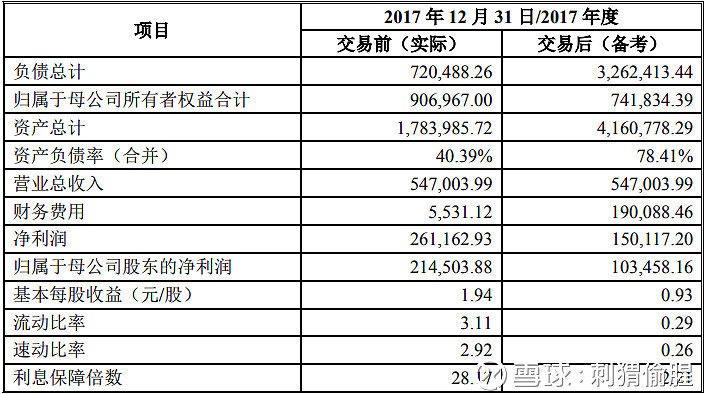

10、对天齐锂业财务数据及盈利能力的影响

假定本次交易于2017年1月1日之前完成,则17年的财务报表将修正为:

参照《协议》签署日(2018 年 5 月 17 日)中国人民银行授权中国外汇交易中心公布的汇率中间价 1 美元兑人民币 6.3679 元计算,新增的35亿美元有息债务相当于人民币222.8765亿元。由于对应新增的财务费用为184,557.34万元,可估计出融资的平均利率为8.28%。

假设 2018 年及之后天齐锂业本身归属于母公司股东的净利润均在上年度的基础上增长30%,则2018年的预测净利润为27.49亿,每股收益为2.41元/股,按照今天的收盘价54.99元计算,动态市盈率为22.82倍。不过,资产负债率将从17年的40.39%上升至69.45%。短期看,偿债压力明显增大。

如果2019年一季度能完成H股的发行,融资100亿则资产负债率将下降至42.58%,融资150亿则负债率将下降至31.63%,财务风险解除。发行H股还债后,财务费用会逐渐恢复正常。随着SQM新增产能的释放,天齐获得的投资收益也有望相应增长。如果H股发债拖到2020年完成,则19年末的资产负债率会缓慢下降至64.49%,财务风险可控。

怕就怕在原假设不成立。如果 2018 年及之后天齐锂业本身归属于母公司股东的净利润均在上年度的基础上零增长,则2019年会存在一定的财务风险,且公司未来两年的盈利能力会受到影响——18 年每股收益下降 4.97%,19 年较17 年下降 3.51%。这个假设过于苛刻,应属于小概率事件。

刺猬偷腥

2018年5月30日

个人持有天齐锂业的仓位,分享思路仅供参考,请勿据此买卖。

相关文章:《智利矿业化工一季报解读》、《关于天齐收购SQM股权的一点思考》