蓝氢是氢气的一种类型,区别于绿氢是由可再生能源电解水制得,灰氢由化石燃料制得,蓝氢的获取途径包括工业副产制得以及化石燃料+CCUS/CCS制得。

CCUS,即二氧化碳捕集利用与封存,区别于CCS(二氧化碳捕集与封存),指的是将CO2从工业过程、能源利用或大气中分离出来,直接加以利用或注入地层以实现CO2永久减排的过程。CCUS/CCS是化石燃料制氢减碳的必备技术,同时也是实现钢铁、水泥等难减排行业的深度脱碳可行方案。

01 制氢结构

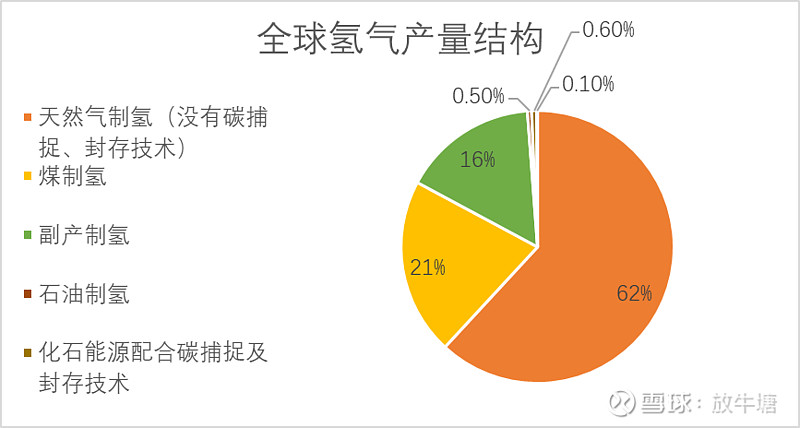

目前全球范围内的氢气产量结构是天然气制氢(无CCUS/CCS)占62%,煤制氢占21%,也就是说灰氢的占比高达83%。

图:全球氢气产量结构

数据来源:IEA

不同的制氢方式会产生不同的碳排放,其中每制取1千克灰氢将释放几十千克二氧化碳,叠加灰氢制取比例高达83%,可以说这对于实现减碳以及碳中和来说是一件不可接受的现状。

虽然绿氢的理论碳排放为0,但由于相关装备的产业化进度不快,成本较高,同时短期内需要投入大量资金建设固定资产,且与原有的制氢设备无法兼容,难以快速形成较大的规模。

而蓝氢相较于灰氢能够大幅降低碳排放,虽然其无法实现0排放,但理论上通过在原有制氢装置或工业生产设施进行技改即可实现,投资规模可控。可见如果能够将灰氢转为蓝氢,一方面是能够短期内实现降低碳排放的效果,另一方面是制氢企业能够控制固定资产投入,具有非常好的市场前景,但事实确实如此么?或者全部如此么?

02 详解蓝氢

蓝氢领域的市场主要集中在二方面,一个是灰氢转蓝氢加装的CCUS/CCS相关装置,市场机遇面向能够提供CCUS/CCS的企业;另外一个是在原有工业系统中加装相关提纯装置,将副产的氢气转为能够满足化工以及交通领域使用的高纯度氢气,市场机遇面向能够提供全套提纯装置的企业。本文首先聚焦前者。

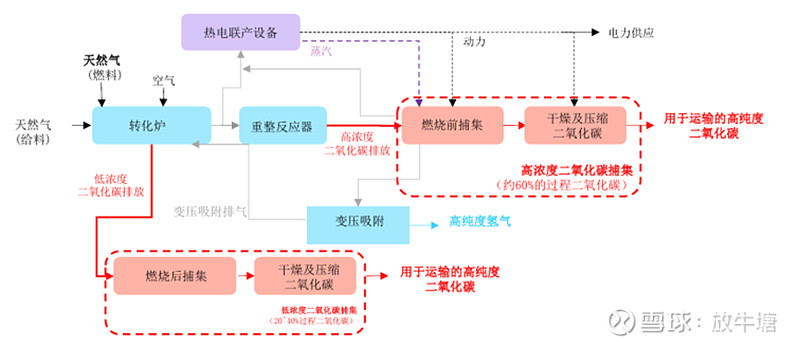

对于灰氢转蓝氢加装的CCUS/CCS相关装置。先说天然气制氢,蒸汽甲烷重整(SMR)是目前应用最广泛的天然气制氢方法,根据国际能源署发布的《中国耦合CCUS制氢机遇》:

中国天然气重整工艺设施每年直接排放约4500万吨CO2

目前有两种方法可以对排放的二氧化碳进行捕捉:一是利用燃烧前捕集系统,可以从高CO2浓度合成气中回收整个工艺排放的大约60%的CO2,二是采用燃烧后捕集技术从更稀释的炉膛烟气中捕集CO2,捕集率可达90~95%。

图:天然气制氢引入CCUS/CCS的流程图

对于天然气制氢来说,为防止重整催化剂中毒,需要将原料天然气中的硫含量降至百万分之一以下,而我国的天然气供应集中在西部,含硫量偏高,同时国内的天然气储量偏低,需要大量对外采购,也制约了天然气制氢的规模。因此未来天然气制氢不一定是我国制氢的优势路线,其对CCUS的需求或许也不会太大,不过这不是本文重点讨论的内容。

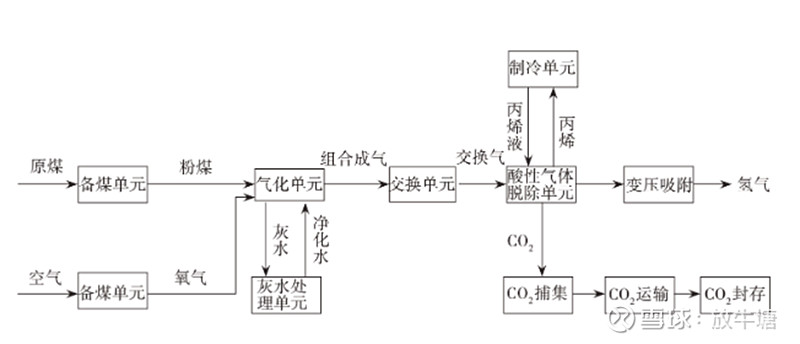

再说煤制氢,我国的煤制氢分为两条路线,一条是煤气化制氢,另一条是煤焦化,即在制取焦炭的同时会产生副产品焦炉煤气,而后通过净化、分离、提纯等步骤获得高纯度氢气。行业内一般把第二种采用焦炉煤气的制氢工艺划为工业副产制氢,这将在下一篇文章中讨论,本文仅讨论煤气化制氢。

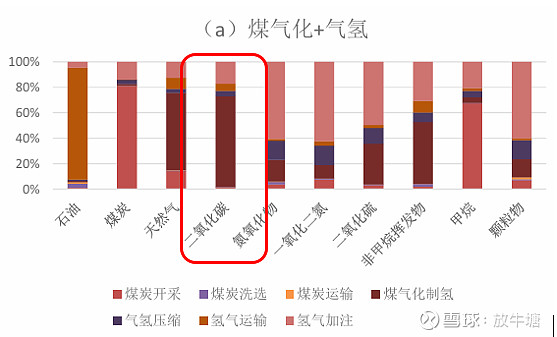

煤气化制氢是将煤炭经高温气化形成合成气,并经过混合气体净化、CO变化分离,之后再经过二氧化碳分离、氢气提纯尾气处理等工序后得到高纯度氢气。根据国家能源集团发布的《煤制氢全生命周期评价研究报告》:

煤气化制氢这一环节的二氧化碳排放量最大。我国运行着全球80%以上的煤气化工厂,国家能源集团的80座煤气化炉年产氢能约800万吨(IEA,2019)

理论上为煤化工制氢+CCUS实现“灰氢”变“蓝氢”,降低碳排放提供了非常广阔的空间。

图:煤气化制氢全流程各环节污染物排放情况

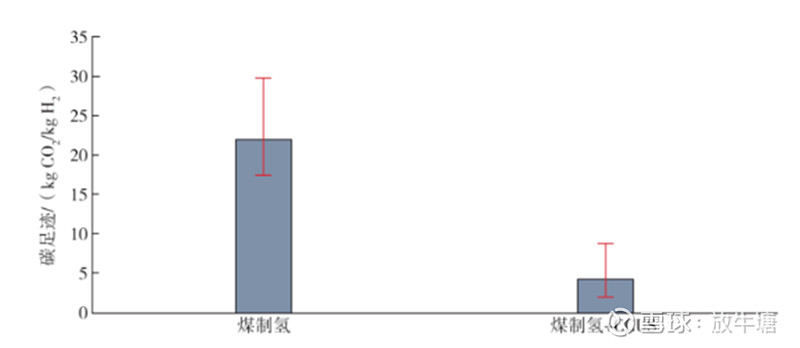

根据《中国煤制氢CCUS技术改造的碳足迹评估》一文,

从全流程来看,若不考虑CCUS技术,煤制氢技术的碳足迹为17.47~29.78 kg CO2/kg H2。若在煤制氢过程基础上结合CCUS/CCS技术,其全流程的碳足迹约为2.17~8.91 kg CO2/kg H2

图:煤气化制氢引入CCUS/CCS的流程图

图:煤制氢加CCUS前后碳足迹对比

能够减少如此多的碳排放,CCUS/CCS技术看起来非常诱人对吧,但如果算一算经济账,可能就不那么乐观了。

03 煤制氢的局限

我国煤制氢的优势在于丰富的煤炭储备,如果加装CCUS后,一个是新增不小的建设成本,另外一个是如何处理收集来的二氧化碳,如果能获得收益(卖或者换碳税)还好说,如果不能获得收益,那就还要投入一笔费用用于封存。根据IEA数据,

在煤制氢生产中加入CCUS 技术预计将使资本支出和燃料成本增加5% ,运营成本增加130%

早在2010年,神华集团开展了神华鄂尔多斯10万吨年CCS(二氧化碳捕集与封存)工程项目,该项目利用鄂尔多斯煤气化制氢装置排放出的CO2尾气经甲醇吸收法捕集、纯化、液化后,由槽车运送至封存地点后加压升温,以超临界状态注入到1000~3000米深的目标地下咸水层,实现从捕集到封存的全流程CCS示范,注入规模可达10万吨/年,是世界第一个定位埋存在咸水层的全流程CCS工程。

根据北京大学报道,该项目第一步先实现每年封存10万吨的能力,即每小时捕集约12吨二氧化碳进行封存,初步预计投资额为2.1亿元人民币。

目前对于碳封存来说有三种方式,一种是油气田封存,既提高石油和天然气的采收率,又可实现碳封存,技术成熟;第二种是深层煤层封存,并用于提高煤层气的采收率(ECBM);第三种是深层咸水蓄水层封存,能够封存的二氧化碳量远远高于前两种,最高可封存10万亿吨二氧化碳,但缺少商业化逻辑。

神化CCS项目的二氧化碳来自附近鄂尔多斯煤气化制氢装置,而距离最近的中石油的长庆油田尚有不小的距离,如铺设一条二氧化碳管道,需要数亿元,同时由于该油田的采油率高对于二氧化碳需求不足,中石油支付高额二氧化碳购置费的意愿不强。除此之外神化集团还考虑将捕集来的二氧化碳出售给饮料公司、啤酒公司或演出公司,但这些类型客户的需求量非常小。

事实上,CCUS/CCS项目的核心商业逻辑是帮助企业减少碳税的缴纳,但在目前国家尚未全面铺开碳税征收的前提下,新建CCUS/CCS项目需要重点考虑其能够带来的收益。

04 总结

综上可以看出,CCUS/CCS对于煤气化制氢来说确实能够大幅降低碳排放,使得灰氢变蓝氢,但从经济上看,煤制氢+CCUS/CCS需要支出多笔不菲的费用,如果没有能够抵消碳税或者卖给油气田,煤气化制氢项目考虑加装CCUS/CCS需要充分论证其经济性。另外煤气化制氢的减碳还可以采取更先进的气化技术,非CCUS/CCS一条路。

我们可以简单的做出判断,煤制氢的现存规模虽然很大,但受限于已建煤气化炉的地理位置、碳税制定进程、国家补贴力度,短期内能够采用CCUS/CCS的项目数量较为有限,市场空间不太大。

最后需要对CCUS/CCS再多说一句,CCUS/CCS的市场前景不仅是用于煤气化制氢,还能够用于例如燃煤电厂、水泥、钢铁等行业的脱碳,由于本文的主题是蓝氢,因此对于CCUS/CCS在其他领域的应用将在后续的文章中进行讲解。