可能很多人第一次接触3D打印技术,都是看到机器被用来打印一些模型、玩具、手办或者是简单的树脂零部件。然后会认为3D打印技术主要是用来制造玩具的,其实这是一个误解。

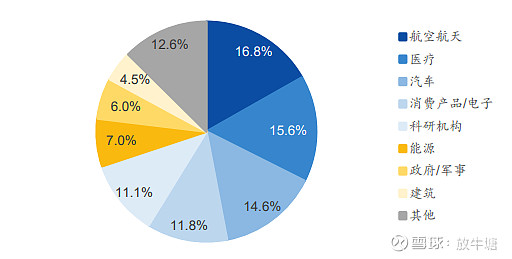

根据公开资料,在3D打印的下游应用场景中,消费产品/电子仅排名第四,而排在首位的是航空航天领域。

本文讲的就是现在非常火的商业航天领域所应用3D打印技术的情况。

图:全球3D打印应用市场占比

01 火箭结构及成本构成

火箭是商业航天的核心,也是3D打印技术的主要应用场景。

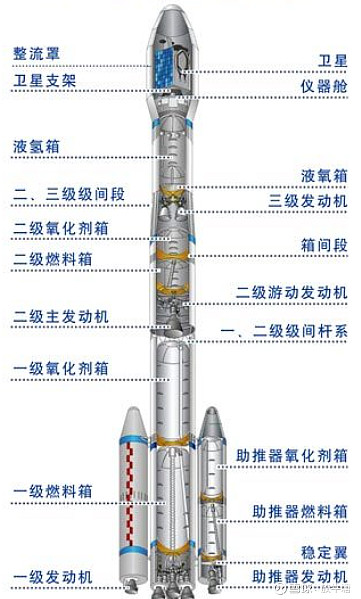

火箭的结构主要就是整流罩、载荷(卫星或飞船的)、燃料储箱(固体火箭就是装药)、发动机这几个结构。我们在上一篇文章中提到了一个航天小知识,说的是载荷想要入轨一般需要多级火箭串联或者并联助推器。所以根据火箭各级以及助推器所使用发动机的不同(液体火箭发动机/固体火箭发动机),就可以将火箭分为固体火箭、液体火箭、固液混合火箭。

我们以长征三号丙火箭为例,见下图:

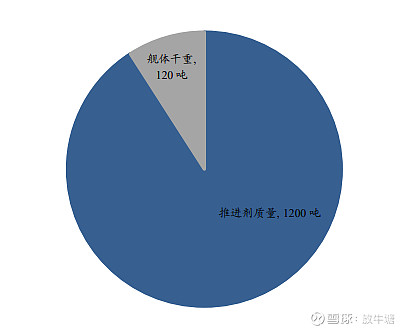

由于地心引力的缘故,火箭想要冲出大气层并进入轨道所需的速度要达到或超过第一宇宙速度7.91千米/秒,因此火箭的大部分质量和结构其实都是为了储存推进剂,比如上图中可见的超大氧化剂、燃烧机箱。根据公开资料,SpaceX正在研制的重型液体运载火箭星舰的推进剂质量占总重的90%。

图:星舰的结构占比

数据来源:公开资料、券商研报

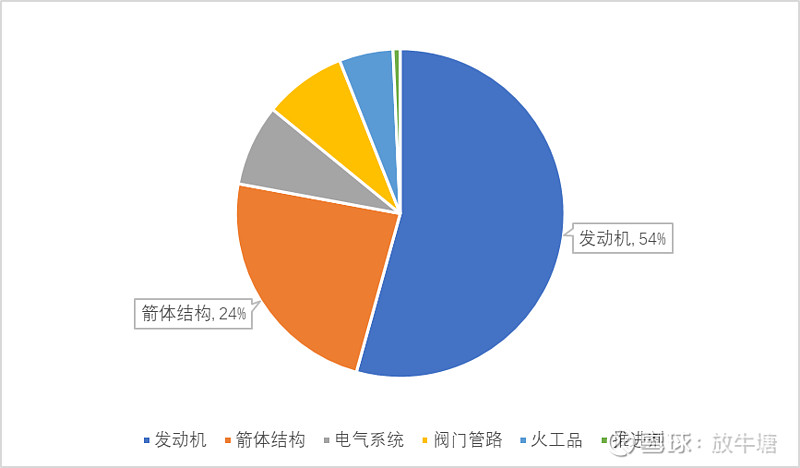

虽然推进剂的重量占比极高,但实际上,运载火箭的成本大头是发动机。根据相关论文及公开资料,发动机成本占火箭成本的比重在54%左右(不同结构的火箭会有所差别),其次是箭体结构,而质量最大的推进剂所占的成本比例却非常低。

图:运载火箭的成本构成

数据来源:公开资料

在中美以国家队为主导的航天时代里,安全和可靠等是航天事业最为紧要的事情,成本的考虑并没有那么突出,但随着大型星座规划以及未来更加频繁的太空建设,发射成本就成为各国开展航天事业必须首先考虑的事项。而商业航天作为有具有盈利模式的航天活动,需要推动模式的创新和成本的下降。

所以我们可以做一个简单的结论,商业航天的核心是成本。

正是基于成本的考虑,以及火箭发动机及箭体结构高成本占比的事实,SpaceX才投入大量资源到可重复使用运载火箭以及海上回收技术的研发上。

根据《猎鹰“9”火箭的发射成本与价格策略分析》一文,复用火箭和全新火箭的成本差距十分明显:

表:“猎鹰”9火箭的成本对比

那么除了可重复使用火箭外,还有什么能够推进成本下降么?

有的,3D打印技术。

02 3D打印技术

3D打印技术又被称为增材制造,其特点是根据物体的三维结构逐层将原料进行叠加,从而获得与数字模型完全一致的三维物理实体模型,是一个“加”的概念。

图:中国航天科工集团二院二部实现某型飞行器产品复杂结构3D打印集成制造

数据来源:公开资料

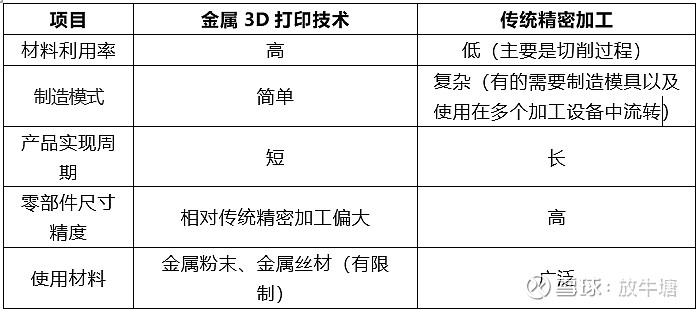

传统的金属零部件加工是“减”的概念,就是将一个大的胚体不断的减少,直至达到想要的形状和尺寸。而这中间存在非常多的加工流程和材料损耗。

可见3D打印的最大优势在于:全面改变了原有的零部件加工流程,减少了材料的消耗,制造时间被极大地压缩。

表:金属3D打印技术与传统精密加工的简要对比

数据来源:公开资料

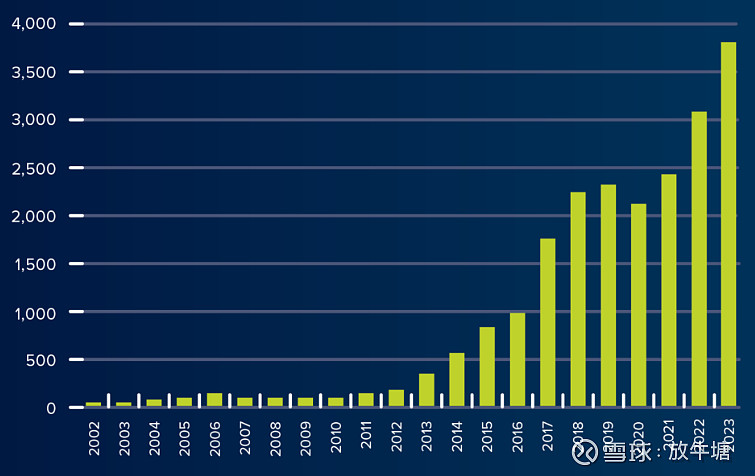

根据从事增材制造行业研究的美国咨询机构 Wohlers Associates统计显示,金属增材制造系统在2023年销售了3,793套,而2022年为3,049套。

图:全球金属3D打印系统(高价值)出货量

数据来源:Wohlers Associates Wohlers Report 2024

03 商业航天+3D打印技术

在第一节里,我们提到商业航天的核心是成本,在第二节中我们提到金属3D打印技术能够减少零部件加工环节,减少材料损耗,缩短制造时间。可以发现,金属3D打印技术的优势不正好与商业航天的核心需求匹配上了。

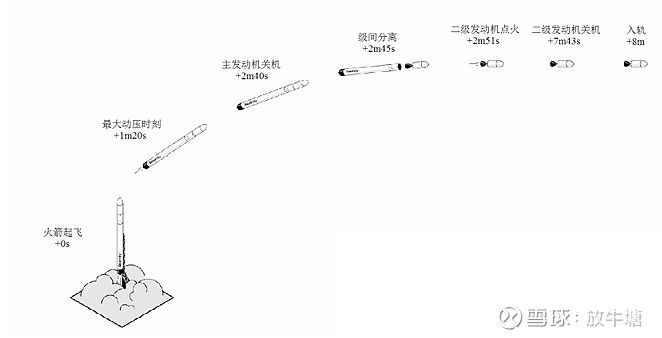

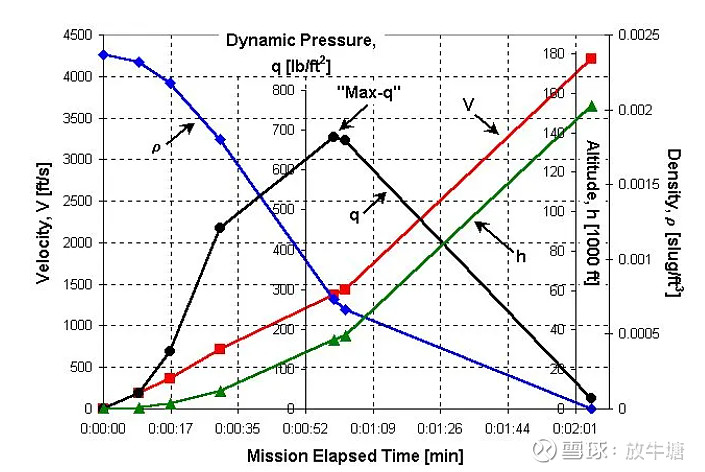

事实也是如此。目前商业航天中对于3D打印技术的应用十分广泛,最极端的要数美国Relativity Space公司在2023年3月发射的“人族”1号火箭。该火箭85%的结构和部件用3D打印工艺制造,是全球首款3D打印火箭。

可惜的是在首发中,该火箭的二级未能成功点火,发射失败,但火箭通过了最大动压时刻,突破结构承载的峰值,一定程度上验证了3D打印火箭的可行性。

图:“人族”1号火箭计划飞行时序

这里提一个航天小知识:

最大动压点(Max-q)表示在诸如运载火箭和探空火箭等飞行器达到最大动态压力的点。大白话说,该数值的变化与飞行高度以及速度之间存在抛物线关系,火箭飞行速度和高度不断升高也会使得该值增加,当速度和高度到达一定值后,动压将达到最大值,而后随高度和速度的增加而下降。因此最大动压点是火箭发射过程中的关键里程碑,因为它是机身所承受的最大机械应力。

星舰在去年4月份的一次发射中失败,在空中爆炸,但因为其度过了Max-q,因此也被认为“成功”。

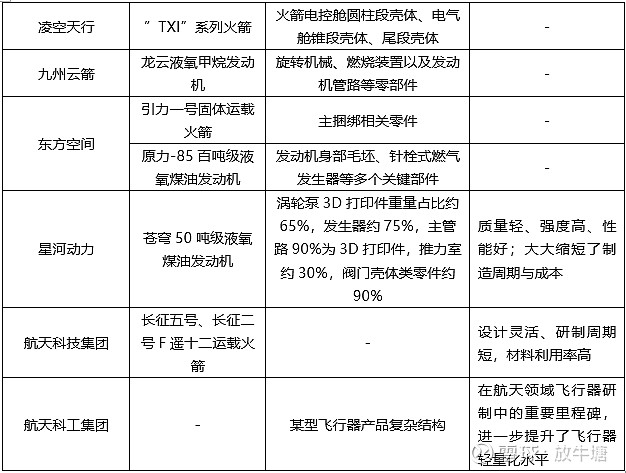

虽然其他商业航天公司在火箭制造中没有像Relativity Space使用如此高比例的3D打印,但也在逐步探索更多的可能。

表:航天企业使用3D打印技术的情况一览

04 总结

2020年中国商业航天市场规模已经突破1万亿元,到2023年规模接近2万亿元,预计2024年将达到2.3万亿元;

2023年全球航天市场规模同比上升1.56%,市场规模增长至3900亿美元。

我国商业航天市场规模自2015年以来保持高速增长,2017年至2024年年增长率保持在20%以上,预计2024年商业航天市场规模将达23,382亿元

——赛迪智慧数、招商证券

在2020年的时候,中国商业航天产业市场规模突破1万亿元,预计2022至2024年,产业规模将继续以20%以上的增速继续扩张,在2024年有机会突破2.3万亿元

——中国导航卫星定位协会、东莞证券研究院

综上可以看到,3D打印技术对于火箭制造来说具有重大意义,与注重效率和成本的和商业航天契合度相当高。

同时市场普遍认为商业航天的市场规模在万亿元的水平,这样一来,在商业航天的快速发展下,预计将会有更多使用3D打印零部件的火箭成功发射,3D打印技术与火箭制造的绑定程度可能会越来越深。

附录:

国内能将3D打印技术应用于商业航天领域的部分企业:

铂力特,在商业航天方面的客户数量已经超过30家,具体包括东方空间、星际荣耀、蓝箭航天、凌空天行等;

华曙高科,在商业航天方面合作客户有深蓝航天、航天科工、星河动力等;

飞而康,为航天航空发动机、卫星、空间站等大国重器,成功开发制造出零部件100多款,客户有天兵科技、星际荣耀等。