为什么恒瑞医药的买进可以无须理会高低估?

过去20年恒瑞医药股价前复权状态,

每一年都买在最高点, 长期持有, 都是赚钱的

每一年卖在最高点, 长期来看都是后悔的

肿瘤、影像、手术麻醉药物的绝对龙头, 每年创新药持续增加, 2019年度取得创新药制剂生产批件2个,仿制药制剂生产批件11个;取得创新药临床批件29个,仿制药临床批件2个。

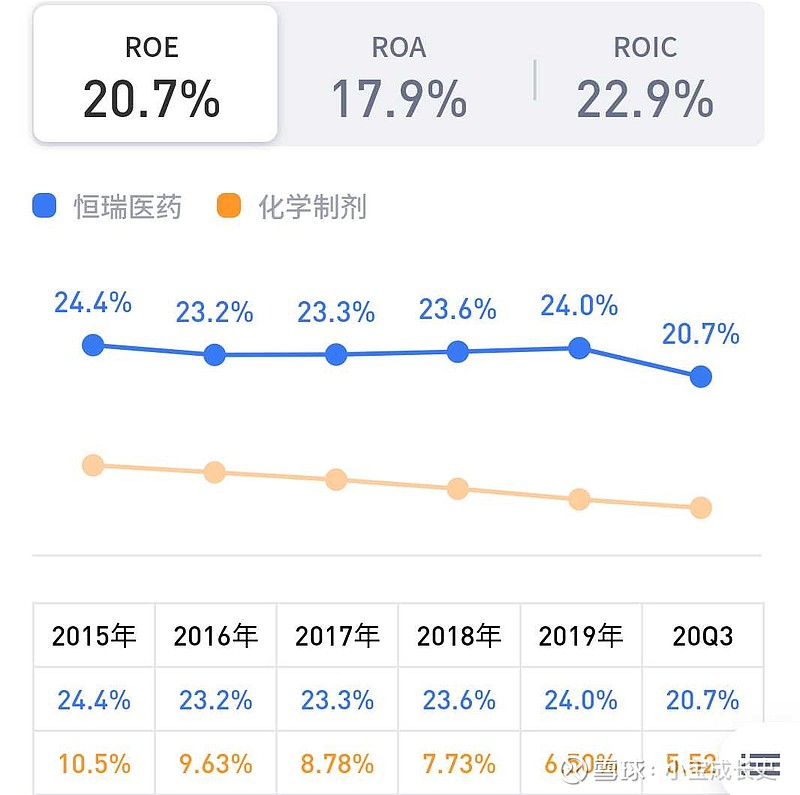

这背后到底是什么支撑恒瑞医药的不断上涨呢?

极低的负债 & 净利润的增长

恒瑞医药几乎完全没有负债, 没有任何借款, 没有任何长期债券等,

不需要借钱经营的公司,

另外, 商誉认列为 0 , 实实在在的资产, 公司没有因为创造的国际品牌价值就认列高额的无形资产-商誉

归母公司净利润每年不断增长, 约20% 以上的速度增长

国际市场的上市

恒瑞医药的市场不仅仅限于内地, 更是许多国际现进国家. 英国/美国等

硫酸氢伊伐布雷定片在英国、德国和荷兰获批;此外,报告期内公司分别向美国FDA递交了3个原料药的注册申请;向澳大利亚递交了1个原料药的申请,其他新兴市场也逐步加强注册力度。创新药国际化方面,阿帕替尼与PD-1联合用药、SHR3680、SHR0302、SHR1459等产品获准在海外开展国际多中心临床试验。此外,公司引进了美国Mycovia公司抗真菌感染的专利先导化合物VT-1161,以及德国Novaliq公司治疗干眼症的药物CyclASol和NOV03,获得上述创新药在中国包括临床开发、生产和市场销售在内的独家权利。

想像这些每年不断上市的创新药, 累积10年之后的市场空间

2019年就有 6 个, 每年 6个, 十年累积就是 60 个

每一个新药上市都意味著一个市场空间的打开, 几乎没有天花板

每一个新药也都会伴随相关 15-20年的专利保护. 形成极大的护城河