量化角度A股市场风格解析: 2020年和2021年1月

本文中部分内容摘自《方正证券“星火”多因子系列报告(一):Barra模型初探,A股市场风格解析》

所谓“横看成岭侧成峰,远近高低各不同”今天是"抱团",明天是"周期",后天是"科技"。媒体总能从千变万化的市场中想出各种各样的名词,什么"结构牛","改革牛","抱团牛"。不可预测的市场中就出现了不断轮动的现象,那怎样去定量的分析市场呢?

如果只从一个维度去剖析市场走势,那么投资者很可能只能讲述一个“盲人摸象”的故事。正是基于这样的考虑,构建一个多因子风险-收益归因模型,全面窥探市场风格,及时捕捉市场风格变化,成为市场中管理风险的一大杀器。

注: 作者(我)非专业人士, 只是平常业余时间感兴趣研究一下量化交易的内容, 业内专家看到本文表述不妥的地方, 还请指正, [鞠躬.jpg]

懒得看过程的可以直接移步:结论

本篇全部代码:(敬请期待,正在整理离线数据)

什么是因子

先吹一吹那些获得诺贝尔经济学奖的大师们

Sharp(1964),Lintner(1965),Black(1972)的资本资产定价模型(Capital asset pricing model,CAPM)认为,股票的收益只与整个股票市场的系统风险有线性关系。即

,也就是说,股票的期望收益只与市场的系统风险有关。无数的学者们在这个理论上继续发展,夏普(William Sharp)在1990年诺贝尔经济学奖,尤金·法玛(Eugene Fama)在2013年获得诺贝经济学奖。

现代理论认为,如果能找到了一组驱动股票收益的"要素",就可以通过这些"要素"解释股票的收益来源,这些"要素"被称作因子。

Barra多因子模型

1974 年,美国学者 Barr Rosenberg 第一次提出采用多因子风险模型来对投资组合的风险和收益进行分析。多因子模型的基础理论认为:股票的收益是由一些共同的因子来驱动的。

Rosenberg 之后成立了 Barra,并于1975年提出 Barra USE1 模型。 随后在 1985 年、1997 年和 2011 年相继发布 USE2、USE3、USE4 等 版本的 Barra 模型,对市场收益及风险的归因模型进行不断优化。

后来Barra被MSCI收购 (MSCI一般指摩根士丹利资本国际公司。MSCI(明晟)是美国指数编制公司,这家公司编制的MSCI指数纳入移除A股中的股票,都会造成北向资金的异动 )。

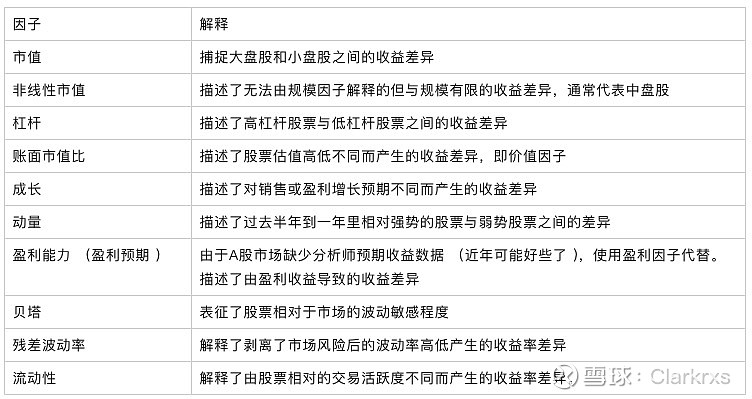

Barra针对中国的A股市场提出了:CNE5,CNE6等因子模型,下面是公认的10个A股风险因子

十个风险因子

具体每个因子的计算方法可以参考:《BARRA 10 个风格因子的计算方式》

通过因子进行市场风格解读

Barra风险收益

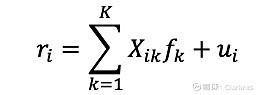

前面提到,多因子模型的基础理论认为股票的收益是由一些共同的因子来驱动的。假设市场上有 K 个驱动股票收益的共同因子,那么Barra 模型的主要形式可以表示为

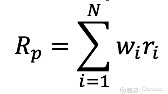

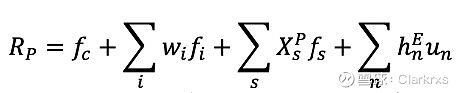

其中,为股票的收益率,为因子的收益率, 表示股票在因子上的暴露程度,一般取前一期的因子暴露度,Ui表示股票的特质收益率。假设有一个由 N只股票组成的资产组合,股票在该组合中的权重为Wi ,那么该投资组合的收益率Rp可表示为

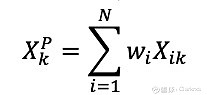

同样,整个投资组合在风险因子上的暴露程度可以表示为:

因此,投资组合的收益可以进一步表示为单个因子收益的加权形式,权重即为Xkp

由上式可以看到,利用多因子模型可以将对 N 只股票的收益风险分析转换为对 K 个因子的收益风险分析。

模型构建

在两个版本的 Barra 模型中,从横截面上对股票收益率进行回归 时均需包含行业因子

及风格因子。其中,

xn表示股票 n 在行业 i上的暴露度,此处采用二元哑变量表示,股票所属的行业因子暴露度 为 1,否则为 0,行业分类采用中信一级行业划分。xni表示股票在风 格因子上的暴露度,所有风格因子均经过标准化处理。采用加权最小 二乘法 WLS 进行回归,权重即为该股票的流通市值平方根权重。

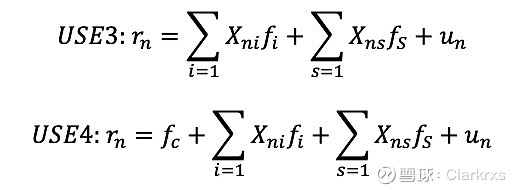

USE4 版本相对于 USE3 版本的最大改进之处在于,前者在回归 中显式地加入了截距项因子,这样处理的好处在于可以将市场因子从 行业因子中剥离出来,从而观察纯净的行业因子表现情况。

投资组合的益可表示为:

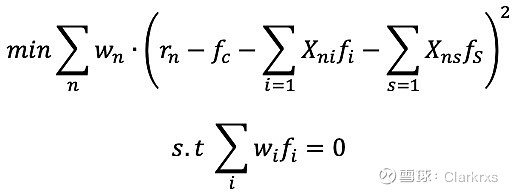

模型求解

由上一部分可知,截距项因子的加入导致自变量因子之间存在多 重共线性,因此因子的拟合无法直接通过解析解求得,模型的求解转 变成一个带约束条件的加权最小二乘法求解

结论

2020年全年

前排提醒:Barra风险收益归因模型只能用来解释市场,不能用来预测市场,不能用来预测市场,不能用来预测市场!

如果没有看了上面的模型构建过程,特别说明,下面所有设计的收益都是 剥离了其他因素的纯净"要素收益",如下文中的市值收益-40%,可以理解成是在2020年中,如果不考虑其他因素的话,市值越小的公司收益越好。

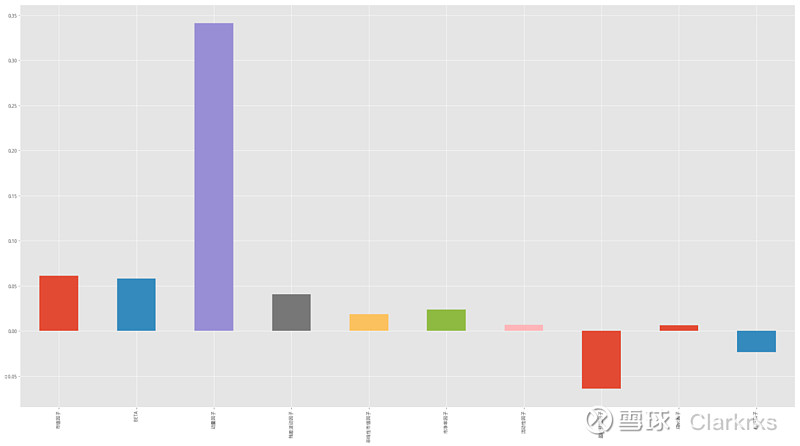

风格:高动量,高估值

(注:这里的收益,指的是剥离了市值,行业,市场因素的纯净风险收益,可以理解成在2020年,买大市值公司可以获得特质收益,重申:是独立于市值,行业,市场的额外收益)

获取从2020年1月1日 ~ 2020年12月31日的数据, 主要收益来自于动量因子, 其次是市值因子, 可以解读为2020年, 抱团的大市值公司上涨较好

主要负收益来自于盈利预期因子, 表示2020年市场普遍偏好高估值, 成长股 ( 盈利能力越差, 收益越好 )

(私货时间: 其实价值类型的因子从2009年到现在已经失效了11年了, 在大放水时代, 价值投资不是唯一的出路, 甚至价值投资都不一定符合大放水时代的投资思路, 价值投资偏好低风险, 低波动的"安全边界", 然而2008年, 2020年都给了价值投资者们一个教训, 看起来安全, 低波动的股票, 在上涨行情中不涨, 下跌的时候一样的跌 )

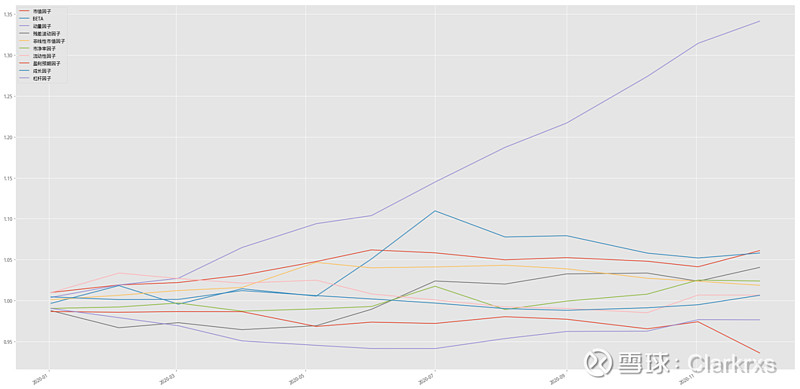

2020年, 各因子收益累计曲线

2020年, 各因子收益累计收益

行业:

申明: 这里指的行业收益是剥离前面说的市值,动量等等因素, 剥离市场整体上涨因素, 剥离股票自身特质收益因素的纯行业因子收益

用人话解释就是: 2020年, 多持有下面的上涨行业和少持有下跌行业的股票, 可以获得较好的收益

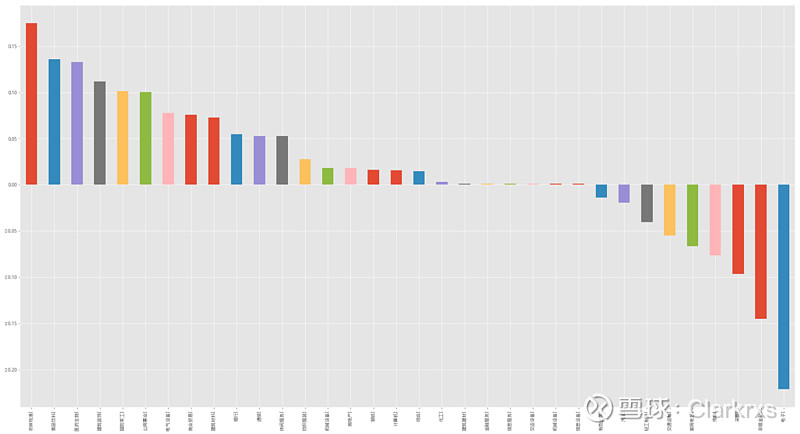

2020年, 各行业因子收益累计收益

排名靠前的是农林牧渔, 食品饮料, 医药生物, 2020年持有这些能上涨已经是尝试了...就不赘述了

2021年1月

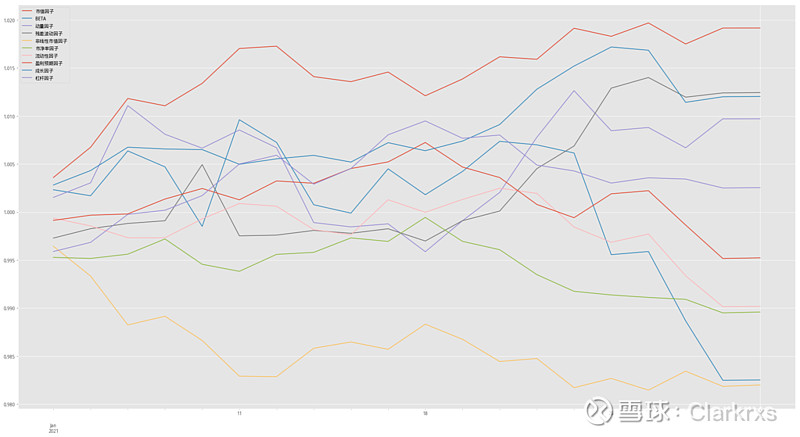

2021年1月, 各因子收益累计曲线

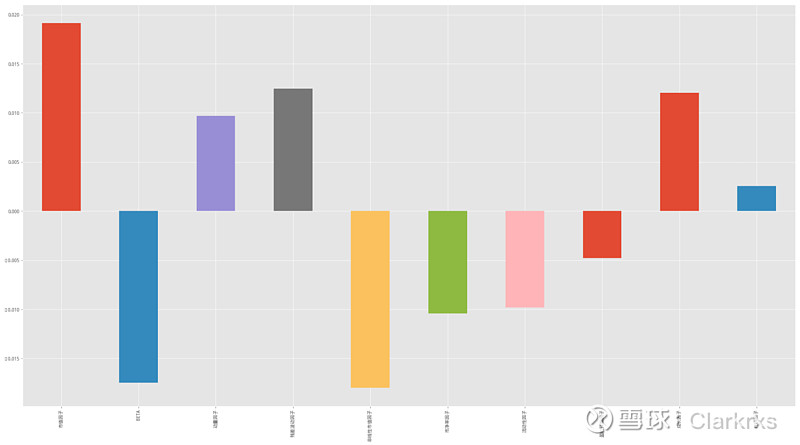

2021年1月, 各因子收益累计收益

由于时间有限 ( 仅有20个交易日 ), 数据较少, 仅做参考, 从图中数据来看, 2021年1月, 主要表现较好的就是大市值, 高成长, 高动量的报团股, 所以不管媒体怎么说, 看起来抱团行情还会持续一段时间

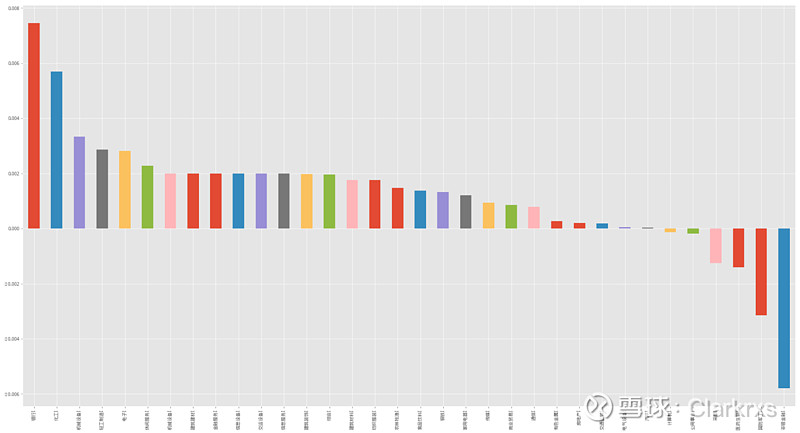

2021年1月, 行业收益

1月竟然表现最好的是银行和化工, 难道周期股要来了吗