往后的日子里,在看好孩子的同时还要看好老人,保险已经不再保险,根本就是一个个陷阱,盯着二线城市文化程度不高的老年人下手,有何廉耻,说你呢,中国人寿!!!

远离万能险,远离万能险,远离万能险,重要的事情说三遍!

鉴于老人家都不会认真看保险合同,下面就《国寿福禄双喜两全保险(分红型)》这份万能险,跟大家探讨一下万能险中的多方陷阱,欢迎补充。

福禄双喜产品具有以下亮点:

“1”——每两年返还一次生存金,认购越早,领的越多;

“2”——本金零风险、满期全额还本;

“3”——生存金每次返还保额的10%。同时,保单生效10天后即可申请办理保单贷款,解决客户资金周转不足的困惑。

来源百度百科,逐个进行陷阱拆除:

(1)每两年返还一次生存金,生存金每次返还保额的10%!

生存金,顾名思义就是让你饿不死。举例,每年保额2万元,每两年返4000元。陷阱1:推销员会告诉你,这款保险不仅有分红还有利息,两年交4万有4000的利息,看上去很高,但是,但是,他们不会告诉你,保费要24年以后才能全额退回,第一、二年所交的4万,24年才4000的利息!!!同理,第三、四年所较的4万,20年才4000的利息!!!

(@结巴的稻草人 指正,生存金并不是利息,并且可以拿12次)

(2)本金零风险,满期全额返本!

陷阱2:放TM的狗屁,本金至10天后,75岁前,任何时候想要退保,本金都将损失一半以上!一半以上!!(推销人不会告诉你这个)另外,该保险无任何无损退出机制,除非满24年,除非意外死亡!!

(@结巴的稻草人 指正,68岁,即17年后,退保的金额等同于本金,意外保障金4万多)

(3)生存金每次返还保额的10%。同时,保单生效10天后即可申请办理保单贷款,解决客户资金周转不足的困惑。

陷阱3:拿你的钱借给你(借贷不能超过保费的9成),还问你收5.8%的利息,黑不黑!!??

(@结巴的稻草人 指正,不黑,本人认同,一旦合同签订,等同借款)

(4)推销人员会告诉老人,这款产品的利率有保障,最低2.5%,银行会倒闭,保险公司不会倒闭(这黑心钱坑的多厉害,会倒闭吗?)

陷阱4:这份保险分成两个账户,保费的账户(占大头),只有分红(分红多少看人寿高兴),去年是1%,另一个生存金账户(每两年4000,再加上每年分红)这个才有最低利率保障。大额保费账户年年给你1%的收益,千把块钱的小账户去宣传高利率,这不是坑是什么!!

(@结巴的稻草人 指正,保监会规定分红险的利率是2.5%,整体,这点也不曾说明)

(5)所谓的两全保险,唯一保障就是意外,还是身故或重残的意外,而且,而且,陷阱5:赔付的就是你自己的本钱,赔付金额,你交的保费总额,加上小账户的2.5倍(小账户才多少钱),还不如1块钱的人生意外险呢!!

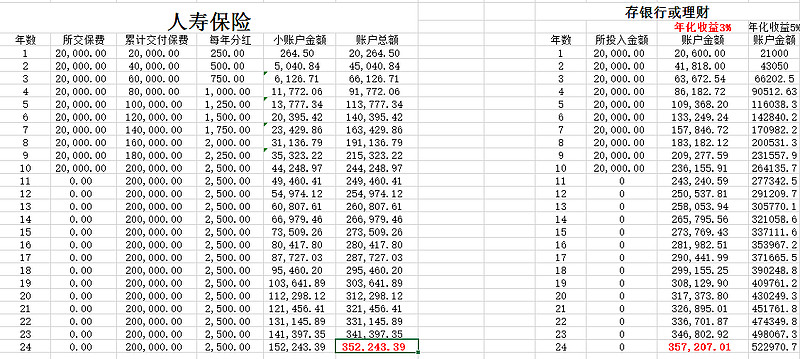

这份保险在推销(哄骗)给老年人的时候,销售人员往往着力点在收益上,根据保险合同,实际测算了一下收益,并对银行年化收益做了对比。保险以每年交2万保费,24年后才能拿回,通过测算,可以发现,人寿保险的收益相当于年化3%的银行定存,不同的是,银行存款随时可以取出来,最多损失一点利息,而一旦购买了保险,24年内任何时候想要取出本金,都将损失一半!(人寿能不说那意外身故赔2、3万的事情吗,任何一个2元钱的意外险都比这个强吧)

相信任何能够仔细看完保险合同的人都不会去碰这种保险,但是家里的老人不懂,他们不明白这里面的条条框框,门门道道,往往是一开始被忽悠购买,又不想退保损失本金,被逼着继续买下去,这就是中国特色的保险服务?

本人已向中国人寿投诉,无满意处理,打算继续向保监会投诉,希望更多的人能够看到,避免家里人买了这样的变异保险,也希望有成功申诉经验的人,可以给本人一点建议,谢谢大家。

(尤其提示,本人在写文章时带着较大的情绪,参考做决定请保持客观思考)

@阿狸@中国人寿@中国平安@唐朝 @饕餮海 @东博老股民 @释老毛 @唐史主任司马迁 @天道骑牛 @没钱又丑 @诸葛就是不亮