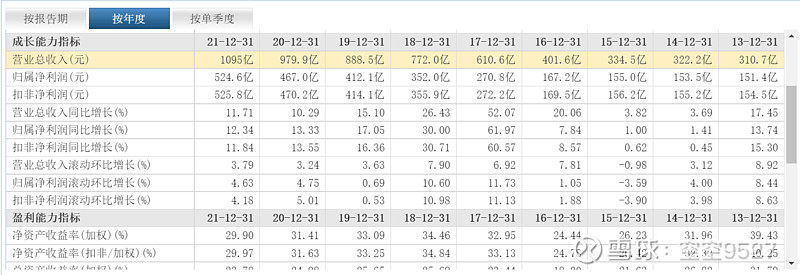

2022年8月27日,茅台市值2.38万亿,2016年末市值4197亿,增长467%。期间(2021年度对比2016年度)收入1095亿/402,+172%;归母净利525/167,+214%。目前ttmPE 41,预计2022年利润PE 38倍,到2023年pe将下降至31倍左右。

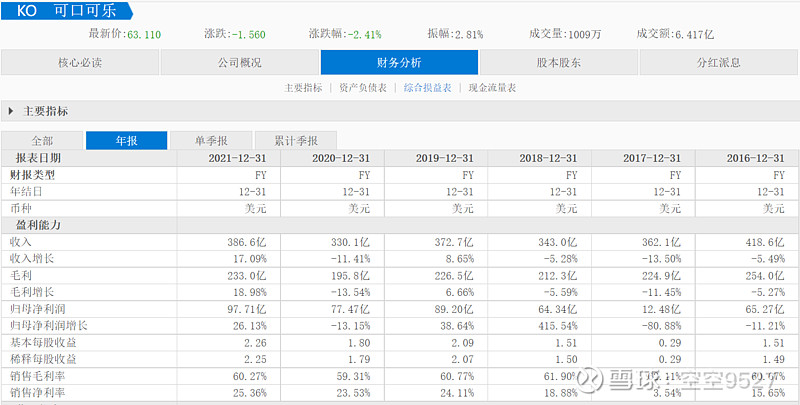

2022年8月27日,可口可乐市值2729亿美元,2016年末市值1500亿,增长82%。期间(2021年度对比2016年度)收入387亿/419,-8%;归母净利98/65,+51%。目前ttmPE 29。

2022年8月27日,帝亚吉欧市值1024亿美元,2016年末市值520亿,增长97%。期间(2021年度对比2016年度)收入127.3亿/104.8,+21%;归母净利26.6/22.4,+19%。目前ttmPE 27。

茅台的毛利率、净利率、净资产收益了等财务指标都优于可口可乐、帝亚吉欧,(茅台的ROE数字上低是因为账上大量现金占用了净资产,真实roe茅台比可乐高),生意模式比可乐、帝亚吉欧好,成长性比他们好,从全球视野看,长期给茅台40-50倍估值是有道理的。