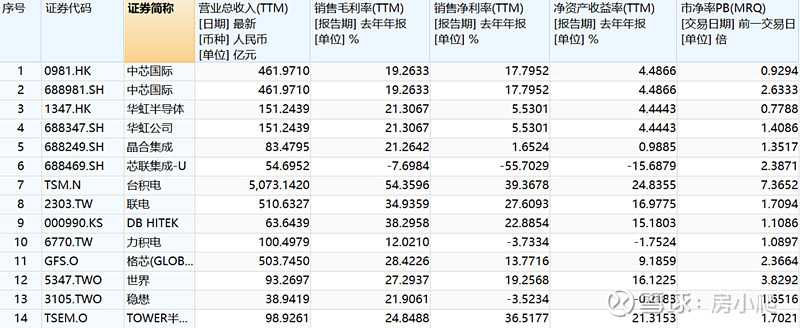

全球主要晶圆代工厂财务数据及PB估值

除了台积电、三星、英特尔、中芯国际外,全球其他晶圆厂均已经放弃先进制程,但是由于美国制裁风险,中芯国际目前只给了全工艺平台(成熟制程)的估值(目前全球具备全工艺平台且专注成熟制程的晶圆厂:联电1.7X、格芯2.4X、世界先进3.8X),中芯港股0.93X\A股2.6XPB。

华虹目前只给了特色工艺平台的估值(目前全球专注特色工艺平台的晶圆厂:东部高科1.1X、稳懋1.6X、TOWER 1.7X、力积电1.1X),华虹港股0.78X\A股1.4XPB,华虹在科创板上市3年内将注入华力微,也将成为全工艺平台(成熟制程)晶圆厂。

为什么国内两座晶圆厂相对全球同行估值较低?除了美国对中芯的制裁、华虹资产尚未注入,其他因素还有:1.全球芯片产业链隔绝大陆的风险;2.大陆晶圆厂扩产过剩的风险。