矿业巨头必和必拓最近表示,预计铜市场将在2020年代中期“起飞”。

在7月跌至20个月低点后,铜价上周反弹至每吨8000美元。但现在,领头羊金属铜再次面临熊市,2022年迄今已下跌近20%。

根据2021年略高于100万吨的产量计算,全球第四大铜生产商必和必拓在周二发布的全年业绩展望中警告称,中期内价格将进一步走弱。

新项目迎来同步供应高峰

必和必拓表示,到2024年,中非、秘鲁、智利和蒙古的新项目和扩建将带来更多产量,这将使市场保持良好供应。

必和必拓自己的生产指导是,在未来12个月内,公司铜产量将增长4%至16%,该公司表示,随着废品数量的增加,“在中国的废铜库存规模不断扩大的支持下”,一次供应量的增加将“与之同步”。

然而,据市场分析与经济副总裁Huw McKay称,从20世纪20年代中期到后期,前景明显好转。这是由于必和必拓称之为“电气化大趋势:从铜密集型、易于减排的行业(可再生能源发电、轻型运输电气化以及支持这两个行业的基础设施)的需求“起飞”预计将成为21世纪20年代后半期行业动态的一个关键特征,当然也有可能更早。“中国可再生能源发电和电动汽车的快速增长已经在边际上对增长做出了重大贡献。”

行业反应谨慎

此外,必和必拓认为,支持铜价上涨的诸多因素包括“品位下降、资源枯竭、水资源限制、已知开发方案的深度和复杂性增加以及高质量未来开发机会匮乏”:“值得注意的是,尽管在项目领域有一些活动,但考虑到我们观察到的非常强劲的价格和铜的未来面临光环效应,人们的反应一直很谨慎。

“这突显了行业的集体选择权受到限制的想法。这也可能反映出政策和政治不确定性,智利和秘鲁(加起来约占世界矿产供应量的五分之二和储量的三分之一)向潜在勘探者、项目开发商和资产所有者呈现了一幅流动的监管图景。”

资本支出与市场脱节

必和必拓还指出,在需求预期和资本支出方面,市场存在“非常严重的脱节”。

该公司的内部估计表明,在合理的需求上升情况下,到2030年全行业的累计资本支出可能达到2500亿美元。

但该报告还提请注意标准普尔全球分析师汇编的数据,该数据显示,2024年,80家最大矿商(不包括多元化矿商)中的大多数铜生产商的总支出约为2014年最高支出水平的一半。

矿山品位下降

必和必拓估计,到2030年,品位下降可能会减少每年约200万吨的矿山供应量,而资源枯竭可能会在该日期前减少每年150-225万吨的额外供应量,这取决于价格预期和作出延长矿山寿命决定时的监管环境。

“我们认为,10年后的价格设定边际将来自低风险管辖区的低品位棕地项目扩张,或高风险管辖区中的高品位绿地项目。这两种来源的铜都不太可能便宜。”

铜供应短缺中断能源转型?

标普全球(S&P Global)一位分析师本周称,铜短缺可能成为威胁21世纪国际安全的主要不稳定因素。标普题为《铜的未来:即将到来的供应短缺会中断能源转型吗》报告指出,“预计的年度短缺将给供应链带来前所未有的压力。由此带来的挑战使人联想到20世纪对石油的争夺,但问题更加突出,因为铜资源和下游精炼行业地理位置上更为集中”。

铜被视为“电气化金属”(Metal of Electrification),对于各种能源转型都很重要。随着能源转型加速,尽管地位重要,但其供需缺口预计将“非常大”。替代和回收不足以满足电动汽车、电力设施和可再生能源的需求。

“除非大量新的供应能够及时到位,不然2050年的净零排放目标将面临严重阻碍而无法实现”,标普报告警告。

据标普预测,铜需求量将从目前的2500万吨增至2035年的5000万吨,创历史纪录并将持续增长势头,2050年预计达到5300万吨。报告发现,要实现2050年净零排放目标,需要在2035年前大力发展电力和汽车行业。

“预计将在2025年开始出现的全球铜长期供应不足将给整个全球经济带来严重影响,并将拖延2050年实现净零排放的时间。在道路艰险情景(Rocky Road Scenario)即维持目前矿山产能利用和铜回收水平下,2035年铜供需缺口预计高达990万吨。”

“这意味着距离2050年净零排放目标的供应需求有20%的缺口”,标普报告称。

“即使在产能利用率大幅上升和回收率创历史最高水平,即乐观情景(High Ambition Scenario)下,铜供应仍然不足,2035年精炼铜需求仍然高于预测的供应水平”。

标普全球市场财智高级分析师肖恩·德考夫(Sean DeCoff)周四在一次网络研讨会上表示,LME铜库存的增加和利率的上升正在削弱截至6月的三个月内的铜价。他指出,自中国祥光铜冶炼厂重启以来,现货处理费一直承压,暗示金属价格走弱。

铜价已从历史高点回落,但仍相对强劲,高于每吨8000美元。然而,根据标普的数据,疲软的需求前景和市场盈余预计将在下半年拖累铜价。

“由于全球经济放缓,2022年精炼铜消费增长已降至2.7%。全球铜精矿赤字与2022年的精炼铜盈余形成对比,”肖恩·德考夫表示。他指出,铜的近期供应增长强劲,预计到2025年,其供应增长势头将失去动力,届时供应方将难以维持2025年的产出水平。

预计市场将在2025年后难以满足需求,届时到2030年将出现2.5%的赤字。在未来两三年内,肖恩·德考夫预计将出现“非常强劲”的增长,这主要是由于新的优质项目和升级的启动,最显著的是自由港在印度尼西亚的格拉斯伯格(Grasberg)矿的扩张和第一量子(First Quantum Minerals)在巴拿马的Cobre Panama矿。

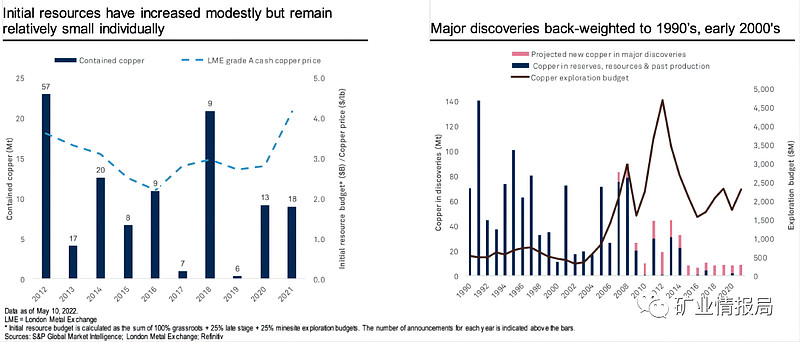

肖恩·德考夫说,部分原因在于勘探的变化。他强调:“铜矿勘探远低于可比年份。此外,勘探已转移到矿场资产,而不是草根项目。勘探工作正在努力寻找新的矿床。”

此外,该分析师指出,关于初始铜资源的报告略有增加,但所含金属的数量仍然相对较小。几乎所有重大发现都要追溯到20世纪90年代和21世纪初。更重要的是,平均原矿品位趋势预计不会改善。“过去十年,所有铜矿的原矿品位下降了10%。

免责声明:本文仅代表个人观点,不作为投资参考依据。投资有风险,入市需谨慎。