年初,掌控中国太保七年之久的孔庆伟董事长退休,由原总裁傅帆接替出任新董事长。赵永刚从海通证券调回出任新总裁。

自此整个集团的一二把手完成大换届![]()

2023年,主要高管的持股情况如下:

通过以上数据,投资者不难看出2个特点

(1)高管们增持都是买入更便宜的H股,重仓的也是H股![]() 这对于散户投资者参考意义重大,毕竟领导们可都是人精。

这对于散户投资者参考意义重大,毕竟领导们可都是人精。

(2)持仓市值都不高,且有清仓行为。比如二把手赵永刚仅持有37万市值的股票,形式重于实质。更有市场总监清仓式减持

至于未来中国太保在新一届的管理层下如何发展、当下的起点如何,下面请看老必的详细分析。

一、股价走势和最新估值

1、股价走势和前十股东

2023年,中国太保A股收盘价23.78元,下跌3.02%。H股收盘价15.76港币,下跌9.32%。

目前H/A溢价率为-37%![]()

前十大股东,港股通增持5.3万股、沪股通增持3841万股、上海久事坚持114万股。截至报告期末,A股股东12.2万户,H股股东0.4万户。

2、最新估值

A股最新估值PE=10.24、PEV=0.53、股息率3.51%。H股估值PE=6.53、PEV=0.33、股息率5.52%。

H股PEV百分位点在近十年的17%,处于较低估值区间。

二、经营状况

2023年,中国太保营业收入3239亿,同比下降2.5%。归母净利润273亿,同比下降27%。

经营活动现金流净额1379亿,同比下降7.3%。

ROE从19.2%下降至11.4%,减少7.8pt,出现大幅下降![]()

寿险公司规模保费2528亿,新单保费840亿,续期保费1688亿。人寿险1595亿、分红险592亿、万能险188亿、短期险152亿。

其中值得注意的是分红险,受利率下行、预定利率下调等因素影响,同比下降31.2%。

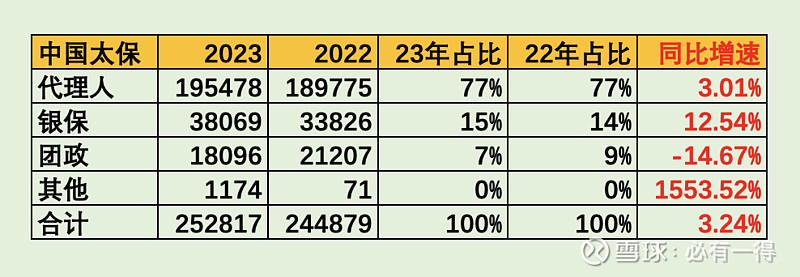

按照分销渠道计算则如下:

代理人渠道规模保费同比增长3%,月均代理人从28万下降至21万。核心人力月人均首年规模保费4.35万元,核心人力月人均首年佣金6051元。

保险公司的精英级代理人收入才6k,的确不高![]()

更何况这只是平均数,表明大量核心人力每月收入不到6千元。难怪网络流传当保险代理人远不如送外卖、跑滴滴。

张雪峰说金融是一门「吃资源」的工作,所言非虚![]()

银保渠道期交规模保费90亿,同比增长170%,新业务价值同比增长116%。可以看出,太保的银保渠道在向高价值业务转变。

团政业务同比下降14.7%,继续调整结构。

产险方面则比较简单,原保险保费收入1883亿,同比增长11.4%。综合成本率97.7%,依旧维持较好水平。

老必感觉太保产险比平安经营的好![]() 具体情况如下:

具体情况如下:

三、内含价值

2023年险企统统调整内含价值的经济假设,太保也不例外。投资回报率从5%下调至4.5%,风险贴现率从11%下调至9%。

下调幅度没有中国平安保守,但也不像国寿激进,处于中等水平。

年末内含价值5295亿,寿险内含价值4020亿。可惜未提供调整后的22年数据,导致失去同比意义。

新业务价值则为110亿。若将23年数据按旧口径还原,同比增长30.8%。新业务价值率为13.3%,较上一年提升1.7pt,表现不错![]()

具体内含价值变动如下:

大部分内含价值增长都被投资收益、评估假设的亏损抵消。

用内含价值对险企估值,老必就一句话:

内含价值的计算是建立在一系列「最佳估计」的假设情况下,所以投资者必须在此基础上留足安全边际。

换成大白话就是:PEV>=1时买入都不算谨慎![]()

四、投资收益

保险公司的经营分两端:一端是卖保险,一端是投资。

中国太保目前拥有2.25万亿投资资产,其中存款及现金等价物8.8%、债权类75%、股权类15%。从资产摆布的情况看,大幅增加债券投资,大幅减少定期存款。

作为投资者最重视的「三个投资收益率」:

(1)净投资收益率4.0%,前值4.3%

(2)总投资收益率2.6%,前值4.1%

(3)综合投资收益率2.7%,前值2.3%

净投资收益率>总投资收益率,说明在去年的投资中,可能出现买卖亏损、投资浮亏、资产减值等情况。

老必查看利润表后,太保没有发生大额资产减值的情况。因此亏损主要是因为执行新会计准则和股票市场下跌导致的买卖亏损和浮亏![]()

综合收益总额为295亿,净利润为279亿,差距不大,没有明显的雷区。

五、其他

集团核心偿付率171%,综合偿付率257%。寿险公司核心偿付率117%,综合偿付率210%。

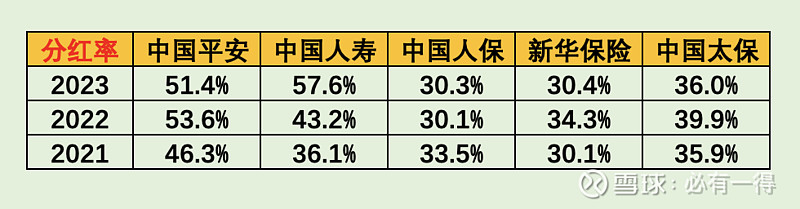

另外,分红率一直比较稳定,维持在36%左右。

六、总结

通过以上分析,投资者可以明显看出中国太保2023年的财报情况如下![]()

优点:(1)银保渠道增长加快(2)业务结构向高价值业务调整

缺点:(1)代理人数量仍然虚高