一、股价走势和最新估值

1、股价走势

2023年,中国人寿A股下跌22.87%,H股下跌22.16%。目前H/A溢价率-68%。

前十大股东中,社保基金一一四组合买入1200万股、中核集团买入1111万股,分别新晋第9、10名![]() 方正中证保险基金减持716万股。

方正中证保险基金减持716万股。

2、最新估值

A股估值PE=37、PEV=0.7、股息率1.38%。H股估值PE=12、PEV=0.22、股息率4.22%。

H股估值PEV百分位点位在近十年的10%,处于历史最低估区间。

二、经营状况

中国人寿营业收入8379亿,同比增长1.4%。利润总额119亿,同比暴跌51%,归母净利润211亿,同比下降34%![]()

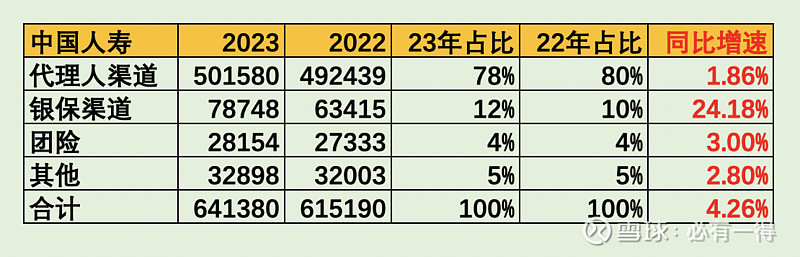

保险业务收入6414亿,新单保费2108亿,续期保费4306亿。寿险业务5126亿、健康险业务1140亿、意外险业务147亿。按照分销渠道计算则如下:

保险业务收入增长4.26%,最重要的代理人渠道勉强维持正增长,银保渠道则有24%的高增长。

其中,银保渠道的期交业务增长39%,趸交增长63%。

在代理人渠道崩塌后,险企必然重拾银保渠道。不过银保的业务价值是中较低,收入高增长并不代表该业务有足够利润。

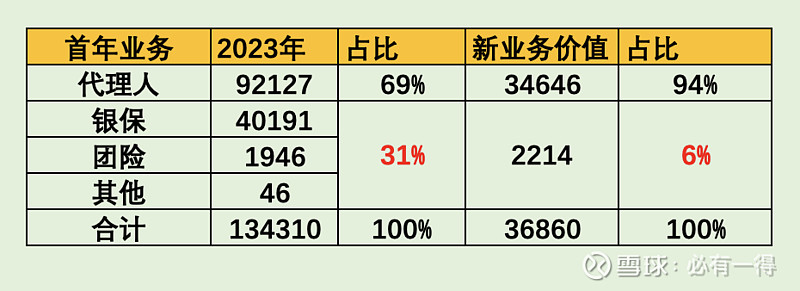

老必单独将「首年业务」做一个统计:

代理人渠道首年业务收入占比仅69%,贡献高达94%的新业务价值。剩下银保+团险+其他渠道收入占比31%,却只贡献6%的新业务价值![]()

业务价值率之低,一目了然。

对险企而言,代理人依旧是最具价值的分销渠道。

下面重点分析一下代理人渠道变化情况![]()

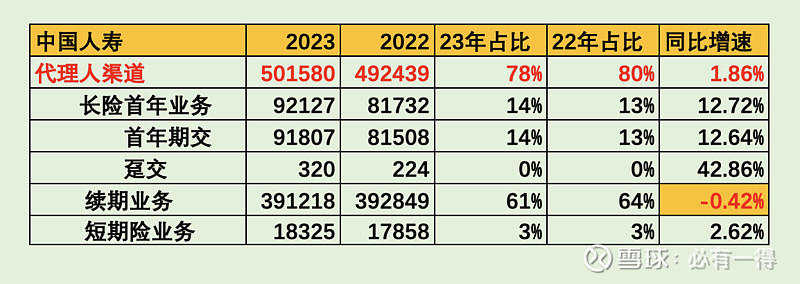

23年,中国人寿总计63.4万代理人,营销41万人,收展22.4万人。22年,中国人寿总计66.8万人,营销43万人,收展23.8万人。代理人总数下降3.4万人。

如果将代理人渠道按业务拆分,则可以发现:

长险首年业务增长13%,首年期交增长13%,趸交增长43%,短期险增长3%,但续期业务增长-0.42%,所以导致代理人渠道收入仅增长1.86%。

退保率还再进一步增加。这是客观经济环境导致,保险作为一种可选消费,当收入下降时,人们首先会降低一系列非必要支出。

老必认为只有当同时满足2个条件时,险企才有可能复苏:代理人数企稳+退保率下降

三、内含价值

2023年,中国人寿内含价值1.26万亿,同比增长5.56%。新业务价值368亿,同比增长11.89%。

数据看似不错,但真正原因是更改经济假设:

投资回报率从5%下调至4.5%、风险调整后的贴现率从10%下调至8%

这是一个非常重大的变动,所有投资者都必须注意![]() 这代表计算有效业务价值和新业务价值的基石发生变动。投资者只需记住:

这代表计算有效业务价值和新业务价值的基石发生变动。投资者只需记住:

下调投资回报率会降低内含价值和新业务价值;下调体现率会增加内含价值和新业务价值。

由于内含价值的计算涉及大量关键假设,同时迄今为止,全球并没有统一的计算标准,因此不同险企披露的内含价值「含金量」完全不同![]()

那对于投资者怎么办呢?

大家只需记住:投资回报率假设越低越好,贴现率越高越好。

下面是老必统计的上市保险公司的经济假设变动:

2023年险企纷纷下调投资回报率0.5%,统一维持在4.5%。但贴现率下调则在0.5-1.5%之间,中国人寿的贴现率最低,只有8%。

老必认为中国人寿的内含价值计算不够保守,有美化嫌疑。

所以投资者用PEV给中国人寿估值时,必须要求有更大的折扣。对老必而言,会计不够保守的公司基本会排除,特别是金融企业![]()

四、投资业务

险企的经营分两端:一端是卖保险,一端是投资。

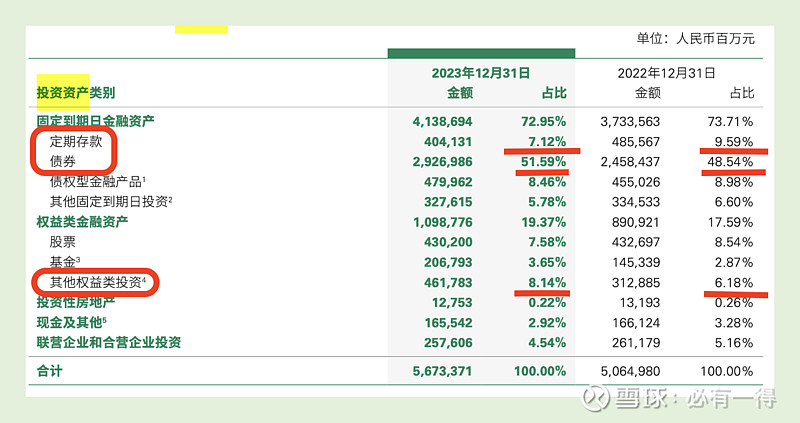

中国人寿目前拥有5.67万亿投资资产,其中债权类73%、权益类19%、现金3%、联合营企业股权5%。具体情况如下:

23年,国寿大幅减少定期存款,大幅增加债券投资、其他权益类投资。

衡量保险公司投资水平的三个投资收益率分别是:

(1)净投资收益率3.77%,前值4%;

(2)总投资收益率2.68%,前值3.94%;

(3)综合投资收益率3.23%,前值1.92%;

净投资收益率>总投资收益率,说明在去年的投资中,可能出现买卖亏损、投资浮亏、资产减值这三种情况中的一种或多种。

国寿今年在买卖价差中亏损75亿、资产价值亏损529亿。

谈到这里,顺便聊一聊为什么中国人寿今年的利润暴跌51%,以及投资者如何避险![]()

这点在2022年报中就有预示:

国寿的其他综合收益净额为-552亿,其中「将重分类进损益的其他综合收益」高达-535亿![]()

这意味着中国人寿在2022年就有大量投资亏损535亿。只是这部分亏算按照会计规则并没有计入当年净利润![]() 只有等未来这部分投资资产重新处置时才能确认亏损。

只有等未来这部分投资资产重新处置时才能确认亏损。

用一句话形容:未来有一个535亿的“雷”在等着国寿投资者。

由于2022年国寿净利润335亿,已经同比下降36%,因此无论如何也不能再将者535亿亏损计入,否则当年的净利润直接由正数变为亏损。所以只能分「两步走」:先计入总额和收益,2023年再确认亏损。

投资者有没有办法避雷呢?有![]()

那就是每次阅读财报时都要查看:综合收益总额。在22年报中,综合收益总额就由盈转亏,从477亿下降为-217亿。

另外,保险股投资者也可以特别留意前文提及的3个收益率。当综合投资收益率<总投资收益率时,就可能暗示还有部分投资亏损未计入净利润![]()

比如22年的综合收益率为1.92%、总投资收益率为3.94%,其中约2%的差额就是「潜在亏损」

五、其他

中国人寿的核心偿付率158%,增长15个百分点;综合偿付能力219%,增长12个百分点。

六、总结

通过以上分析,投资者可以明显看出中国人寿2023年的财报情况如下![]()

优点:(1)银保渠道收入增加较快(2)财务暴雷或许接近尾声

缺点:(1)内含价值假设不够保守,有美化嫌疑;(2)续期业务负增长