一、股价走势和最新估值

1、股价走势

报告期内(10.27-3.21):中信银行A股股价5.58,现价6.36元,上涨14%;H股3.58港币,现价4.19,上涨17%。AH股同步上涨,折价率达到39.39%。

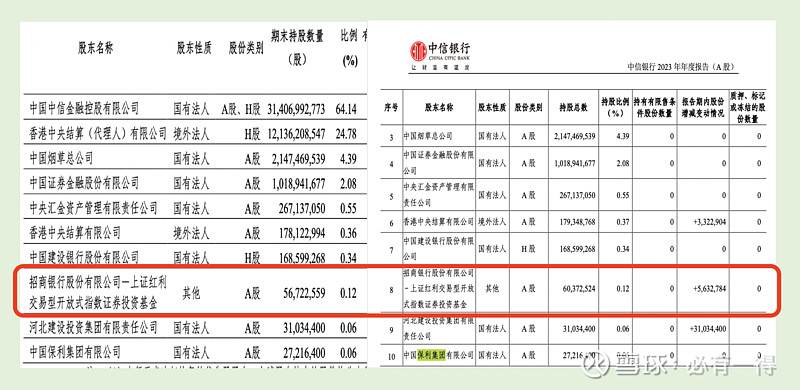

前十大股东中,沪股通增持332w股,上证红利基金增持563w股![]()

总股东户数从Q3的13.7万户减少至13.6万户。

2、最新估值

2023年中信银行归母净利润670.2亿。

A股最新估值为PE=4.68、PB值0.52,股息率5.17%;H股最新估值PE=2.82、PB值0.33,股息率9.02%。

目前H股的PE、PB的近十年百分位分别是22%和33%,已经从极度低估区间上涨至常态低估区间。

二、资产负债表

贷款质量是银行的根基,也是银行财报分析的重中之重,没有之一。

中信银行2023年整体情况:总资产较年初增长5.91%,总贷款增长6.71%。其中对公贷款增长6.86%,零售贷款增长7.89%。

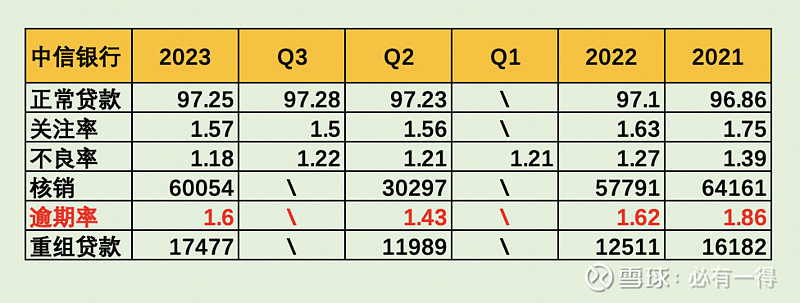

1、不良、关注、逾期

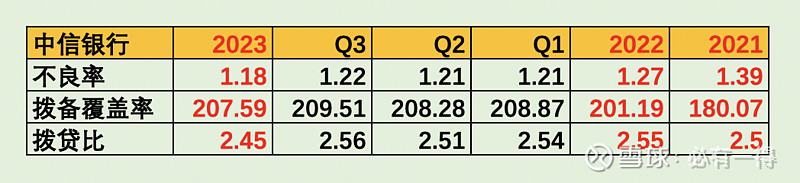

中信银行整体贷款情况保持稳中向好,不良贷款量率出现“双降”。

这个成绩是在没有大幅增加贷款总量和核销的情况下取得的,应该给予好评![]() 美中不足的是逾期率虽然较年初略有下降,却是因为重组贷款较22年增加50亿,含金量不高。

美中不足的是逾期率虽然较年初略有下降,却是因为重组贷款较22年增加50亿,含金量不高。

但无论如何,中信银行的整体贷款质量处于可控范围内。

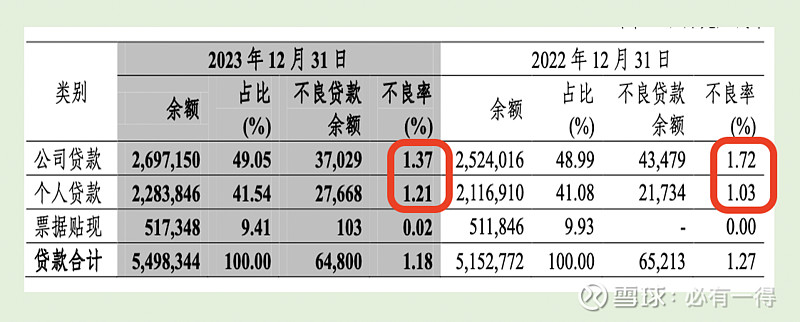

2、种类不良率、行业不良率、区域不良率

按照种类来看,不良率下降主要源自公司不良率从去年的1.72骤降至1.37。这点需要投资者再进一步分析![]()

而个人贷款的不良率和不良贷款却是上升的。

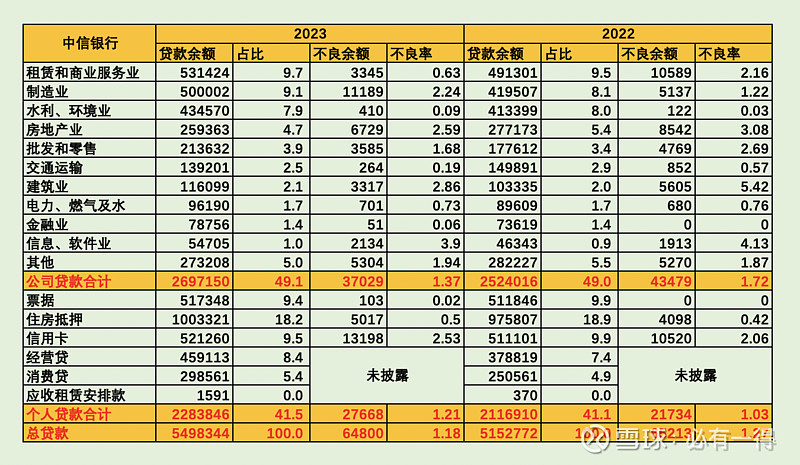

中信银行按行业贷款划分的不良率全景图如下:

此时,投资者可以发现公司类不良贷款大幅下降的原因是「租赁和服务业」的不良率大幅降低,从2.16%下降至0.63%,不良贷款减少72亿。而整个公司类不良贷款才减少64亿。

具体原因不详,需等待其他银行年报相互交叉验证![]()

贷款不良率显著上升的细分行业有:「制造业」和「信用卡」。制造业不良上升是因为市场需求不足;信用卡业务则是和平安银行一样,不良率都开始上升。

房地产不良率为2.59%,较22年有所下降。

整体来说,若剔除租赁业情况,老必认为中信银行各行业不良率符合客观经济环境。

区域不良率如下:

长江三角洲依旧是贷款需求最旺盛、资产质量最好的区域。相信长三角的城商行年报应该不错。

西部地区虽然贷款增速第二,但不良率却出现飙升,从1.05%上升至1.80%。年报解释是西部地区的产能过剩行业较多,应该就是前文提到的制造业![]()

3、拨备覆盖率、拨贷比

由于不良率下降,拨备覆盖率较之前呈上升趋势。但是拨贷比较22年下降10个基点,不过这是目前整个银行业的相同情况。

如果计算广义不良的拨备覆盖率,中信银行的该项数据只有0.89。

整体来说,中信的风险抵补能力算不上好,只能说够用。

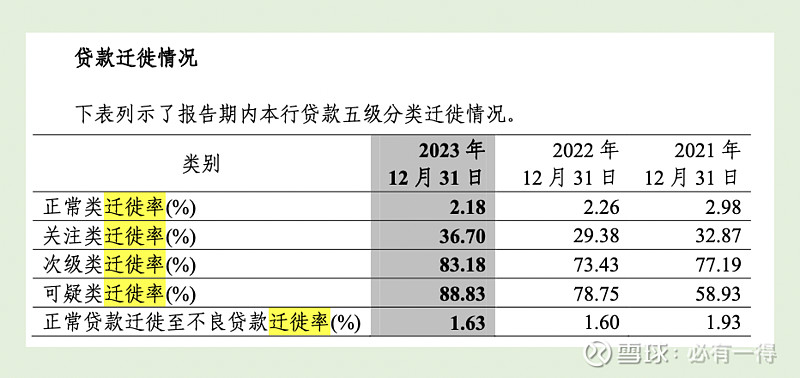

4、贷款迁徙率

贷款迁徙率是重要的贷款质量先行指标。

23年的正常类贷款迁徙率较前几年有所下降,说明中信银行的贷款劣变压力不大![]() 但关注类迁徙率有所上升,值得持续关注。

但关注类迁徙率有所上升,值得持续关注。

5、小结

通过以上的详细剖析,可以看出中信银行的贷款质量较22年有小幅好转迹象,不过目前还无法确认是资产质量的拐点。

风险抵补能力虽不算出色,但应对当前的贷款质量仍算合格。

整体来说,贷款质量处于可控状态。

三、利润表

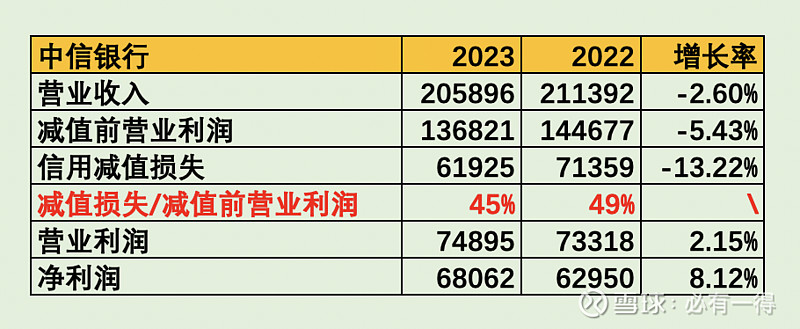

2023年中信银行的营业收入同比减少-2.6%,归母净利润同比增加7.91%。

其中净利息收入增加-4.72%,净手续费收入增幅-12.7%,其他非息增长26.7%。

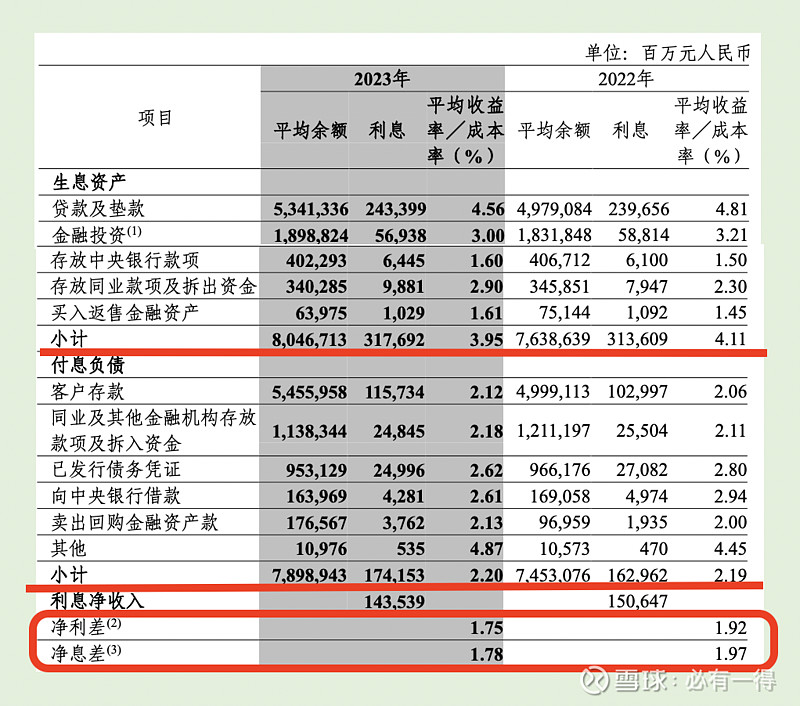

1、净利息收入、净息差

23年的净息差为1.78,较去年下降19个基点。

这里要指出中信银行本次年报的亮点之一,就是有息负债的付息率只轻微上升1pb。

长期追踪银行股的投资者都知道,今年大部分银行的付息率都在大幅上升。比如已公布年报的平安银行付息率就上升11pbs。

究其原因,是中信银行主动压缩同业拆入业务和已发行债务凭证业务。虽然离不开流动性泛滥的客观经济背景,但相较其他银行,中信负债管理还是做的不错。

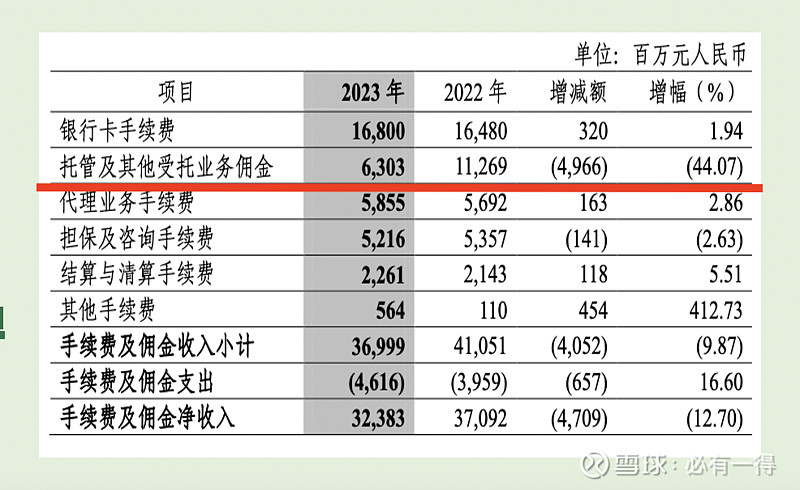

2、净手续费收入

净手续费收入增幅-12.7%,主要还是受「托管业务」接近腰斩的影响。

但这也是目前所有银行都面临的共同问题。在股债双杀、理财产品不断爆雷的情况下,所有银行的财富管理业务都受到了不同程度的影响。

这点无法苛求太多,毕竟谁都无法和大环境相抗衡![]()

3、减值前营业利润

中信银行的减值前营业利润减少78.56亿,但通过少计提信用减值损失94.34亿,最终获得税前利润15.77亿的增长,增长率2.15%。

然后又通过大量投资免税、减税的国债等资产,最终净利润增长8.12%。

四、总结

中信银行的2023年报还是不错的。贷款质量保持稳中向好,虽然还需进一步追踪确认,但至少没有像浦发银行爆雷,也不像平安银行房地产不良率仅0.86那么令人不安。个人觉得风险暴露还是合格![]()

亮点有三:(1)有息负债管理得当;(2)其他非息收入增长不错;(3)核充率由8.74%上升至8.99。

至于净息差下降、逾期贷款增加等不足,是整个银行业的共同情况。

总之,中信银行的2023年经营还是不错的。虽然这是第2家披露年报的全国性银行,还无法与其他银行对比。但就自身而言,这份经营成绩也是合格的![]()

结果在昨天的业绩发布会,中信董事长却公开表示中信银行已经启动A+H股配股的准备工作……

不知道分红率更高、核充更低的其他银行是不是也在悄悄排队