一、股价走势和最新估值

1、股价走势

报告期内(10.28-3.20):中国平安A股股价45.31元,现价42.03元,下跌7.2%。H股40.4港币,现价35.5,下跌12%。AH股同步下跌,折价率达到23%。

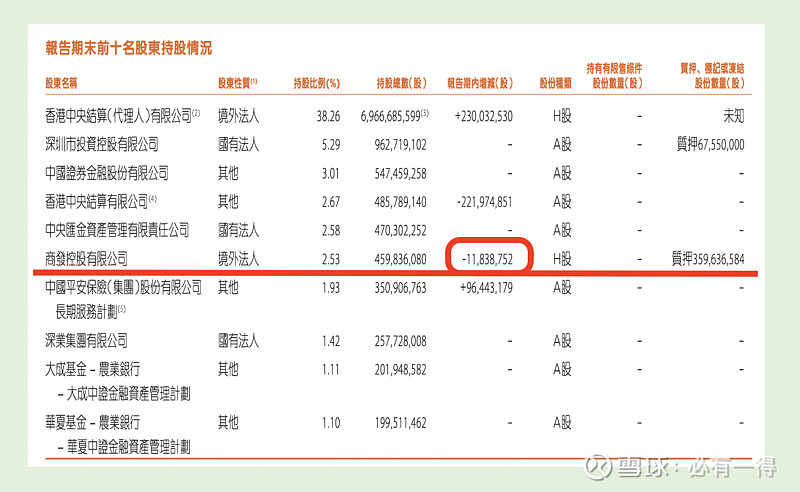

值得注意的是:商发控股在Q4减持了1184万股。而商发是平安第一大股东卜蜂集团的全资控股子公司。这已经卜蜂连续2年减持,占股比例已经从去年的6.52%下降至5.84%。

股东户数从三季度的90.5万户增长至98.7万户,反而有不少散户买入。

2、最新估值

23年集团归母净利润856.7亿,内含价值1.39万亿。最新估值PE=8.93,PEV=0.55。

作为最大亮点之一的是平安今年将按照净利润,且分红率达40%。末期股息为每股1.5元,叠加中期分红0.93元,全年分红达2.43元。股息率达到5.8%。

目前主要上市的保险股PEV都处于近十年百分位的最低区间。

二、经营情况

1、寿险业务

可比口径下,寿险的新业务价值393亿、增长36%;内含价值9302亿,增长6.3%。

由于今年新会计准则IFRS17的执行,中国平安开始披露一个非常重要的数据:新业务利润率。它代表新保单的净利润率,这个数据为10.1,去年为11.1(但很可惜只有2个年度的数据)

不过从披露更久的新业务价值率观察,平安寿险前期采用「以价补量」的方式来挽救保费下降的颓势。目前降价似乎已经触底,新业务价值率较半年报时已有回升,同时首年保费已也在增加![]()

另外从寿险业务的ROEV变动趋势也可以看出端倪。

投资者对普通企业的ROE指标有多重视,就应该对保险股的ROEV指标要多重视![]()

2023年的ROEV已经结束下降趋势,甚至出现小幅回升。从去年的11%增长至11.2%。

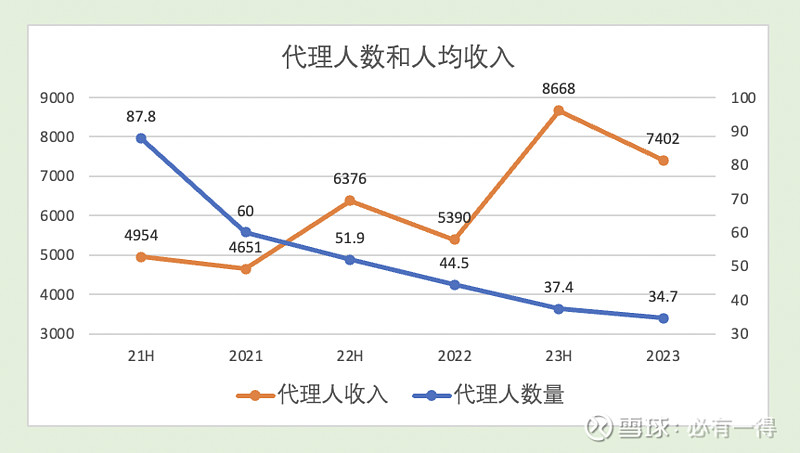

至于投资者关心的改革进程,可以从代理人数据观察一二。代理人的数量不断脱落,已经下降至34.7万人。较半年报时,继续减少2.7万人。

老必认为平安改革成功的标志之一是:代理人数下降和代理人收入提升。

毕竟高端客户只有这么多,人海战术必定失效;而高端保单卖的越多,代理人的人均收入必定更高。于是投资者可以从这2项数据的趋势窥探平安改革的进程。

2023年代理人的人均收入已经从5400元提升至7400元。数据虽有起伏,但至少说明平安的改革已经初见曙光![]()

另外,作为亮点之一的银保渠道则继续高歌猛进。按规模保费分析,银保渠道保费197亿,同比增长79%,在新业务占比中达到10.8%。

这是中国平安作为金融集团的协同优势体现之一![]()

保险作为销售驱动的行业,产品和渠道缺一不可。在其他保险公司面临合作银行疯狂压榨和惨烈的同业竞争情况下,大平安能够通过对平安银行控股,自己掌握自己的命运,其本身就是一大优势。

2、财险业务

财险业务相对比较简单,关注核心指标即可。

承保综合成本率100.7%。对比去年为99.6%,对比半年报是98%。

这代表下半年的财险承保利润是负数。经过老必的对比,财险上半年承保利润为30.5亿,全年为-20.8亿,这意味着财险下半年的承保利润为-51.3亿。

这个变动还是有点大。最主要的亏损来自责任保险和保证保险,虽然最终通过投资端让财险赚了88亿,但这种用「规模换利润」方式老必不太喜欢![]()

3、银行业务

老必研究银行股已经四年,大多数粉丝都来自银行股,对平安银行的经营分析如下:

4、投资业务

2023年的平安的净投资收益率4.2、总投资收益率为3.0、综合投资收益率3.6。

出现“净投资>综合投资>总投资”的情况,说明大量的公允价值变动是负数。

特别是上半年的投资浮亏仅44亿,全年浮亏却激增至512亿。相当于投资端下半年浮亏468亿,这个变动幅度有点大,远超出老必的预期![]()

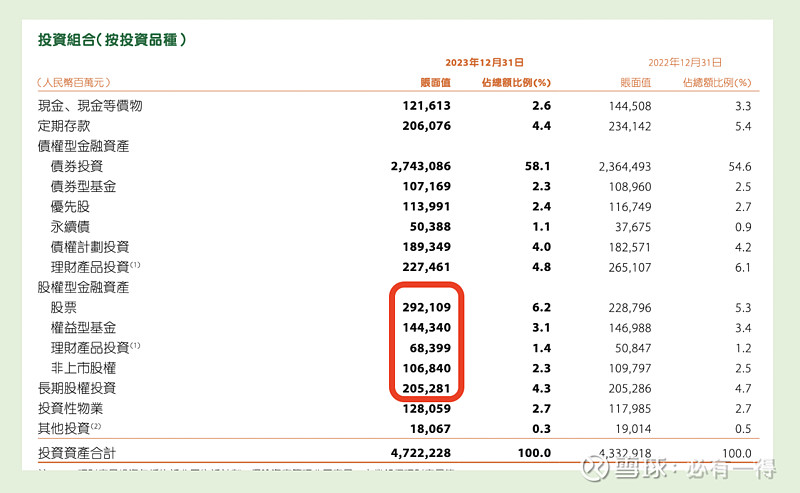

不过考虑到上证指数从年中的3200点跌至年末2900点,似乎又能解释一番。毕竟平安的股权资产达到7100亿,跌10%也有700亿。再继续观察一下,毕竟今年股市又有所回升。

三、整体评价

整体来说,中国平安2023年报还是在可以接受的范围内。

虽然说财险和投资端有些小瑕疵,但老必觉得这并不改变中国平安整体的基本面情况,同时也不改变投资中国平安的逻辑。

无论目前宏观环境如何的低迷,内陆保险密度和深度依旧落后,保险行业仍然有广阔的发展空间。

无论平安自身改革如何的艰辛,都不会改变中国平安作为保险行业中最优秀的公司这一本质。

在我眼中:平安这几年的下蹲都是为了未来的起跳。我将继续持股10%仓位。