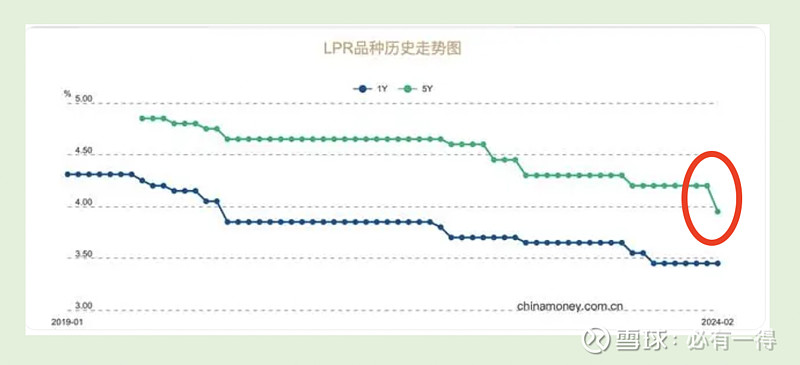

两天前,央行公布5年期以上LPR下降25个基点至3.95%,这是历史上的最大降幅。下降幅度远超此前市场预期,堪称「最强降息」

对银行股肯定是利空,那投资者该如何衡量本次降息对银行股的影响呢?

(虽然最近银行股涨幅不错,但研究该做还是得做![]() )

)

下面老必以持仓中的“银行股5朵金花”中的农业银行为例:

首先,这轮降息只调整了5年期以上LPR,1年期LPR持平。所以只影响银行贷款5年期以上的贷款。因此投资者要做的第一件事就是知道银行5年期以上贷款有多少?

银行财报会在哪一部分披露这组数据呢?

答:「风险管理-流动性风险」

这部分内容通常在财报的最后几页,绝大多数投资者都不会关注。包括一众银行股投资书籍不会涉及,甚至也鲜有大V提及。

翻开农业银行2023年的半年报附注P134页。

(半年报总共294页,这张表在第259页。你说看的人有多少![]() )

)

由红框部分可知,农业银行5年期以上的贷款总计9.47万亿,占全部贷款的45.3%。

所以本轮降息,农行有近45%的贷款会在未来1年内重新定价。

也就是说农行会有近一半的贷款利率会下降25pb,不可谓影响不大![]()

![]()

![]()

农行23H的贷款收益率为3.87%。如果其中一半贷款再下降25pb,则贷款收益率会进一步下降至3.75%。再考虑到今年的新增贷款会按最新LPR定价,则总贷款收益率只会更低。

二、对公/零售

另外,投资者需要注意贷款重定价日的影响。

零售贷款5年期以上产品主要是「个人房贷」,通常是每年1月1日或合同签订日重定价;

对公贷款5年期以上产品主要是「固定资产投资贷款」,通常是每个季度重定价。

这里需特别注意:

对公客户通常属于利率敏感型客户。特别是大中型优质公司在面对银行时,拥有较强的议价权,银行较为弱势![]()

在「最强降息」、流动性泛滥、银行资产荒的背景下,估计不少大中型企业都会与银行协商提前降低利率。如果银行不同意,企业完全可以找另一家银行重新借贷,或直接发债。

这在银行实务中叫:利率风险-客户期权性风险。

即在利率上升或下降周期中,客户提前还款或提前支取存款,从而给银行造成的损失![]()

![]()

![]()

所以哪家银行的5年期以上贷款结构中对公贷款占比更多,就预示净息差可能在Q1/Q2中下降的更剧烈。

这点投资者也不可不察。

但银行并不会披露5年期以上贷款的结构,那如何知道其中有多少对公贷款呢?老必用的方法是:5年期以上贷款-个人房贷,近似求出![]()

在农业银行的2023年半年报P20页,有披露个人房贷金额5.32万亿。

前文得知5年期以上贷款总额是9.47万亿,减去个人房贷5.32万亿,剩余即5年期以上对公贷款金额约4.51万亿。

所以对公占5年期以上贷款43.8%;占总贷款近20%。

于是投资者心里就有谱了![]()

![]()

![]()

本轮LPR的巨幅下降中,农业银行会有约45%的贷款会受到影响。而这45%的贷款中,又有近一半的对公贷款,会在Q1/Q2集中面临重定价的风险。

至于再精确的定量计算,比如具体对净息差有多大影响,老必觉得完全没必要。即便是通过各种方式、绞尽脑汁估算,最终也是「精确的错误」。

燃烧脑细胞又不能减肥![]() 投资中追求模糊的正确即可

投资中追求模糊的正确即可![]()

那农业银行这组数据在银行间横向对比处于什么位置呢?

这里老必列了一张表,主要是20家上市银行的数据,分享给大家:

最后,投资者可以发现:

工商银行的5年期以上贷款占比最高达到52%。较高的还有:农行、兴行、交行、招行。

兴业银行则是5年七以上对公贷款占比最高达到27%。较高的还有:工行、交行、农行。

以上银行在未来都会承受较大的净息差压力。

反而是部分城商行在本轮降息中净息差压力较小![]()

![]()

![]()