保险股作为最难的财报,又逢会计新规IFRS17执行,更是难上加难。

本文将一页一页教投资者看懂保险股财报。

老必用中国平安2023半年报(第一部执行IFRS17的财报)作范本,用最通俗的语言、最原始的方式、最方便的实操进行解读。

正文:

今天阅读P86-87页,有以下几个知识点:

保险服务收入、保险服务费用、分出保费的分摊、摊回保险服务费用、保险获取现金流的摊销、已发生赔款负债相关的履约现金流量变动

以上知识全部是关于保险股的「利润表」解读![]()

![]()

![]()

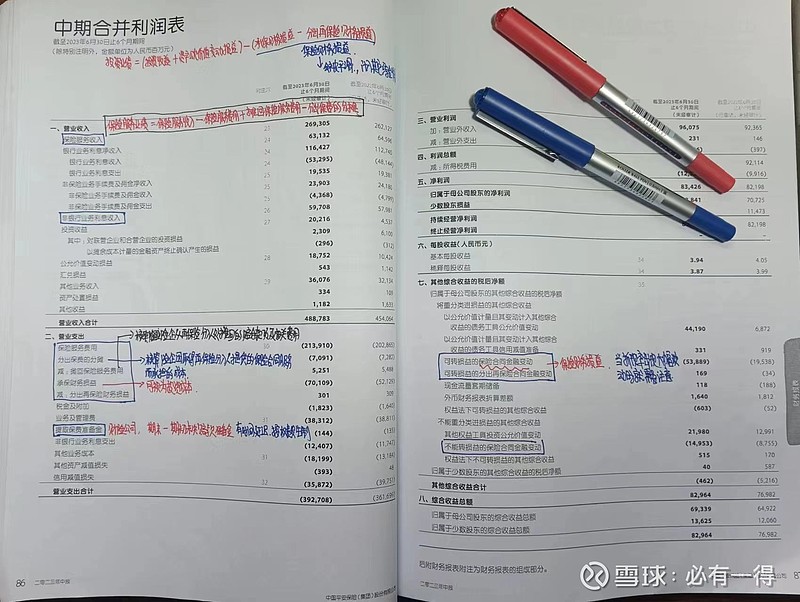

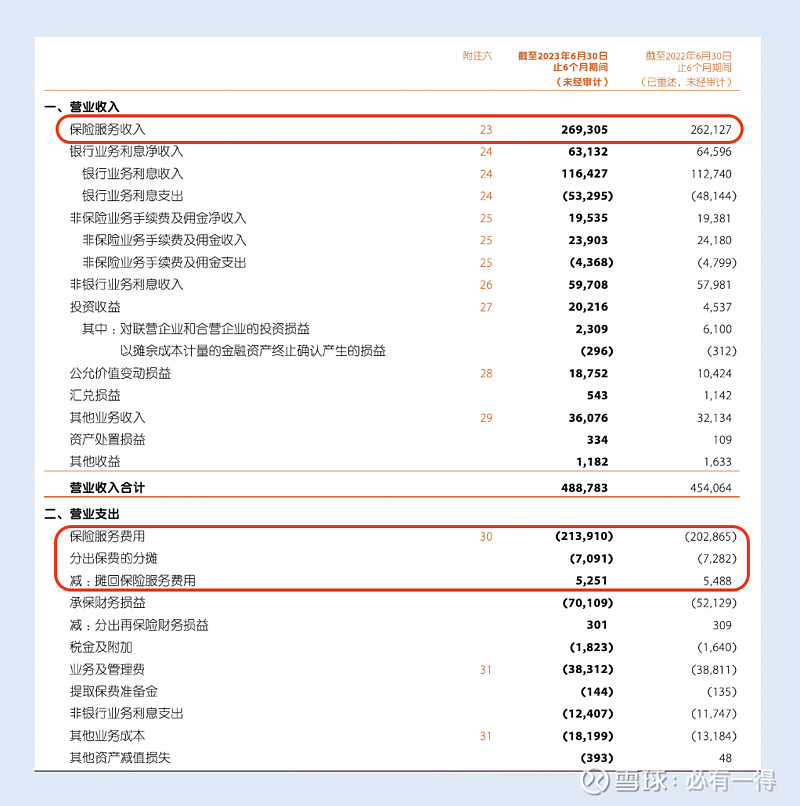

一、保险服务业绩

新准则IFRS17最大的改变就是对利润表的变动。整体结构将保险公司的利润表从收入端分为:保险服务业绩、投资业绩。

其中:保险服务业绩=保险服务收入-保险服务费用-分出保费的分摊+摊回保险服务费用

今天主要讲解这个公式,即下面报表中的这4项:![]()

![]()

![]()

可以看出中国平安2023H的保险服务业绩=269305-213910-7091+5251=53555百万,同比减少6.8%。

1、保险服务收入

由于保险合同的特殊性,所以保险公司并不像传统企业“卖出多少货,就记多少收入”

保险服务收入由下面几项明细构成:合同服务边际的摊销、非金融风险调整的变动、预计当期发生的保险服务费用、保险获取现金流量的摊销

看不懂没关系,有前面13节文章的铺垫,老必下面一一解释:

(1)合同服务边际的摊销

合同服务边际可以视为保险公司的“留存利润”。

合同服务边际的摊销,即从留存利润中取出属于当前会计期间的这部份利润![]()

![]()

![]() 由于利润来自收入,所以先要计入收入。

由于利润来自收入,所以先要计入收入。

(2)非金融风险调整的变动

经过一个会计期间后,对应的非金融风险并没有发生。于是期末时,就将这部分非金融风险调整释放出来,计入收入。

在第(7)节有对这个指标的详细解读。

简单来说,就是保险公司预计的极端风险并没有发生,因此计提的费用就变成收入![]()

![]()

![]()

(3)预计当期发生的保险服务费用

这项就是保险公司预计发生的赔款和其他预计费用。

至于为什么费用会计成收入,是因为保险合同在签订时,就会预估各个年度发生的赔款等。而这部分赔款会被包含在保费收入中。有点类似「收入=成本+利润」的视角![]()

![]()

![]()

(4)保险获取现金流量的摊销

老必用简单粗暴大法解释:

可以近似理解为将“佣金”在各个会计期间进行分摊![]()

![]()

![]()

旧准则中,佣金支出主要集中在第1年,第2、3年也会支出剩余部分。但这种计量方式与长期险的生命周期并不匹配,不符合权责发生制的原则。

于是新准则改变了这一点,让佣金等费用在保单全生命周期内分摊。

(5)小结

投资者看到这里有没有一种“稀里糊涂”的感觉?

保险服务收入的构成似乎有点奇怪:4项明细中有2项(预计当期发生的保险服务费用、保险获取现金流量的摊销)都是费用,怎么就「摇身一变」成为收入![]()

![]()

![]()

原因很简单,举个例子:

老必开了一家超市,进货100万,商品售出后,收入150万。那这150万的收入是怎么构成的。

一种视角是:商品数量*商品单价=150万;

另一种视角是:100万进货成本+10万销售佣金+10万售后费用+30万预计利润。

而保险服务收入的明细就是采用的后一种视角![]()

![]()

![]()

2、保险服务费用

保险服务费用=当期发生的赔款及其他相关费用+保险获取现金流量的摊销+亏损部分的去人及转回+已发生赔款负债的履约现金流量变动

看见没?前2项在「保险服务收入」的明细中也有,甚至一模一样。

所以老必只讲解后面2项:

(1)亏损部分的确认及转回

新准则中,亏损保险合同必须单独列示。所以这部分亏损合同预计产生的亏损,以及「亏转盈」的部分就会计入这个二级科目。

亏转盈就是原本预计会亏损的保险合同,后来发现竟然盈利了,书面语言就成为“回转”![]()

![]()

![]()

(2)已发生赔款负债相关的履约现金流量变动

别看科目名称这么复杂,其实很简单:

就是往期已发生未支付的赔款,延续到本期也未支付,但由于物价变化等原因,本期末的预计值发生了变动。这部分变动就增加或减少保险公司的赔付成本,因此计入当期保险服务费用。

3、分出保费的分摊

该科目是核算保险公司因取得在保险分入人提供的保险合同服务而承担的成本。

用老必的简单粗暴大法解释:![]()

![]()

![]()

假设老必承保一张100万的保单,然后进行再保险,老必分出30万给老唐。于是在老必的利润表中,计100万营业收入,30万分出保费的分摊,实际收入只有70万。

4、摊回保险服务费用

这个科目是核算保险公司从在保险分入人处摊回的赔款及相关费用。

理解起来也不难,还是用上面的“老必和老唐”的案例![]()

![]()

![]()

老必分出30万保费给老唐,自然老唐要承担相应的责任。假设未来发生赔付,则老唐需要将属于这30万保费收入的赔付“划转”给老必,老必在一同进行赔付给投保人。

于是老唐赔付的这部分就叫:摊回保险服务费用。

5、小结

本节主要解读新准则下的「保险服务业绩(承保利润)」

保险服务业绩=保险服务收入-保险服务费用-分出保费的分摊+摊回保险服务费用

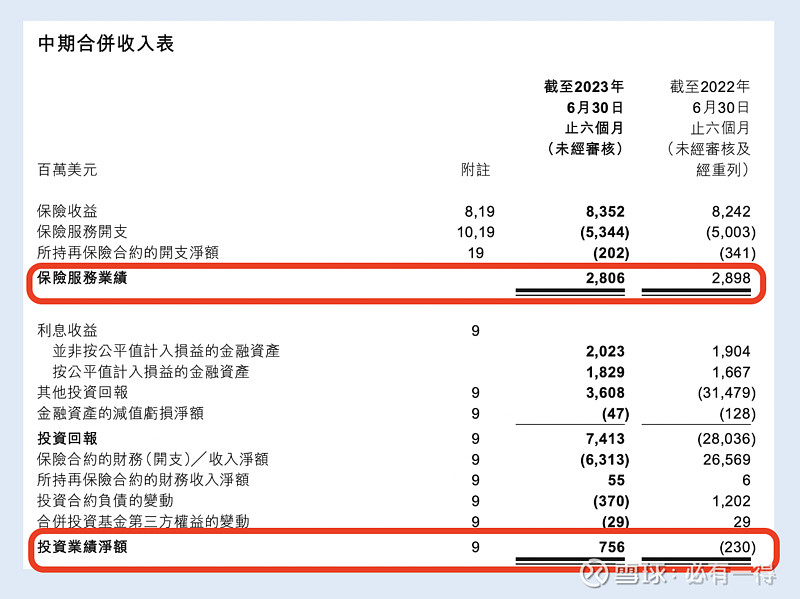

由于中国平安是集团公司,并非单纯的寿险公司,所以财报上还是将公式中的4项按营业收入、营业支出分别列示,并不直观。

如果改用香港上市的友邦保险财报就会非常明显:

新准则下,保险公司的「承保利润」「投资业绩」都会变的异常清晰![]()

![]()

![]()

![]()

![]()

![]() 这点也是IFRS17相较旧准则最大的、最重要的变动。

这点也是IFRS17相较旧准则最大的、最重要的变动。

二、总结

通过本节的解读,投资者可以对照本文,直接阅读中国平安2023H的「保险服务业绩」,即承保利润。

相信不会再有任何难度。

如果未来忘记某个知识点,投资者可以直接翻出此文,像查字典一样翻阅每个指标含义![]()

![]()

这才是老必费力编撰这本“保险字典”的初衷:

主打一个有用+实用+经久耐用![]()

![]()

![]()