保险股作为最难的财报,又逢会计新规IFRS17执行,更是难上加难。

本文将一页一页教投资者看懂保险股的财报。

老必用中国平安2023半年报(第一本执行IFRS17的财报)作范本,用最通俗的语言、最原始的方式、最方便的实操进行解读。

正文:

今天是第6节,阅读中国平安2023半年报P20页。一共5个新知识点:

新业务价值率、首年保费、新业务合同服务边际、新业务利润率、新业务保费现值

保险股财报之所以难,是因为它有3个不同的财务体系:内含价值体系、营运利润体系、财务会计体系。

其实每个体系都不复杂,它们只是从不同角度表达同一事物。

就像平时你我在CBD写字楼里叫David、Vivian,过年回村就叫二狗、翠花一样。都是指同一个人,只是称呼不一样![]()

![]()

![]()

投资者如果想要读懂保险财报,第一步就是要理解每个指标的含义,以及它所属的财务体系。

一、新业务价值率、首年保费

1、新业务价值率

首先,新业务价值率是内含价值体系中的一个指标。

其次,它的含义是什么?

新业务价值率=新业务价值/用来计算新业务价值的首年保费

老必用最通俗的语言翻译就是:它类似净利润率的概念。还记得前文提到的翠花、二狗的梗吗?![]()

![]()

![]()

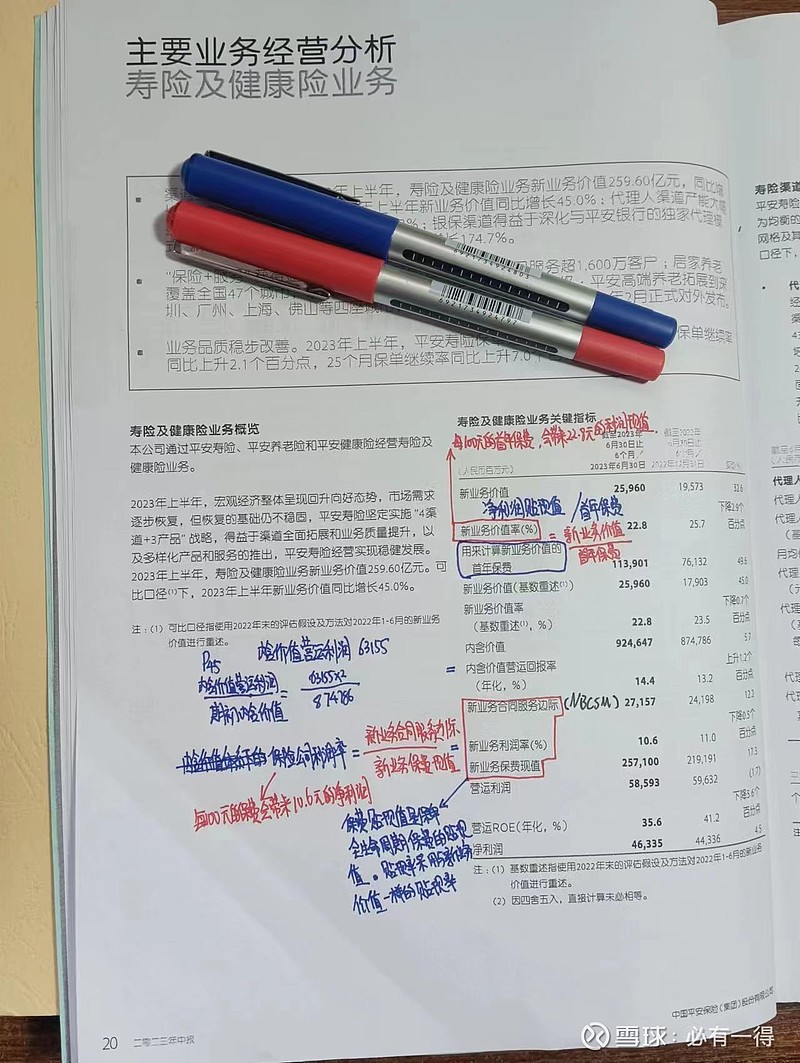

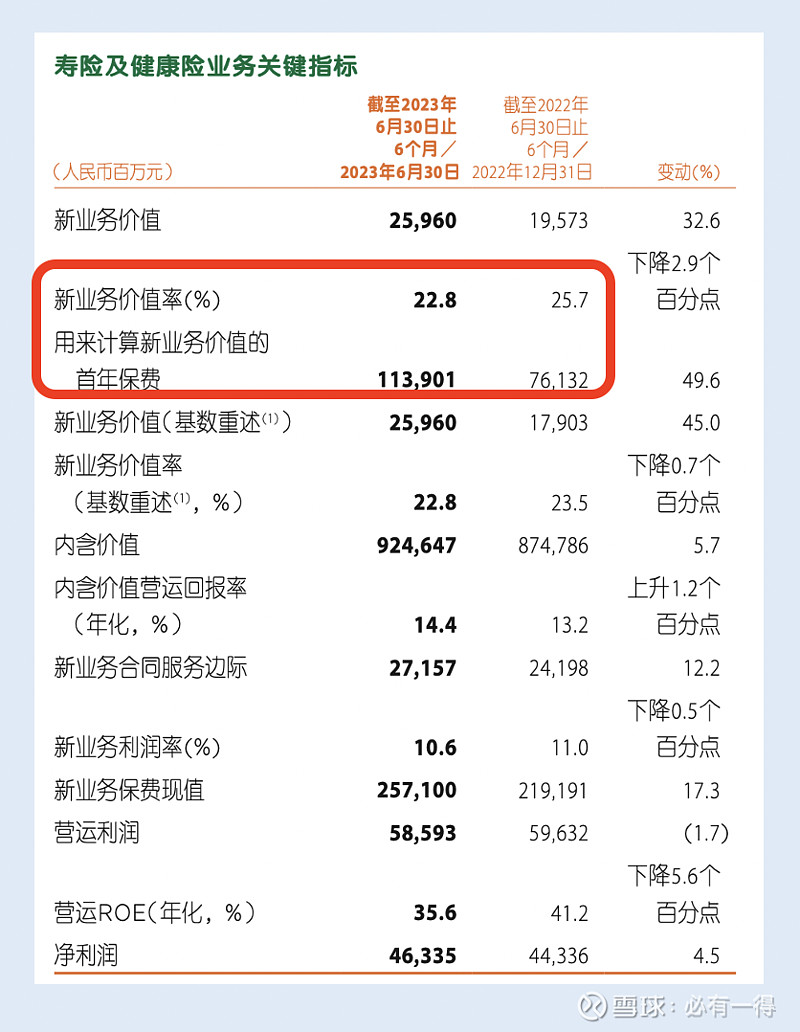

投资者可以看到下图中国平安的新业务价值率是22.8,即意味:

每100元的首年保费,会带来22.8元利润。

新业务价值率是前几年保险分析师非常爱看的指标。

因为它能直接判断一家保险公司在当年新销售的保单含金量。假设A保险公司的新业务价值率高于B公司,则说明A公司卖出了更多高利率的保单。

2、首年保费

新业务价值率的下面一行是:用来计算新业务价值的首年保费。

它是用来计算新业务价值率的分母。

投资者所熟知的保险合同一般是期交。即一份保险分5年、10年、20年的缴款期,每年交一笔钱。

首年保费即第一年交的保费金额。

如此投资者便可以轻松理解“用来计算新业务价值的首年保费”。

二、新业务合同服务边际、新业务利润率、新业务保费现值

1、新业务合同服务边际(NBCSM)

首先,这个指标是财务会计指标。

老必在第(4)节中详细解读过“合同服务边际”,欢迎回看。

当时老必就简单粗暴的将合同服务边际比作:留存利润。

因此新业务合同服务边际就是:今年销售新保单的留存利润。

如果不能理解,读者翻阅“老必版-保险财报字典”即可![]()

![]()

![]()

老必主打一个:实用。

2、新业务利润率

这个指标是保险公司独有的财务会计指标。

它的计算公式是:

新业务利润率=新业务合同服务边际/新业务保费现值

【分子前文有介绍,分母后文介绍】

新业务利润率的含义,老必用简单粗暴大法翻译就是:它是更精确的保险公司新单利润率。

这是投资者可能会疑惑:

前文说新业务价值率类似于净利率,怎么现在又变成新业务利润率?

老必将2项计算公式放在一起对比,投资者就能看出差别:

新业务价值率=新业务价值/首年保费

新业务利润率=新业务合同服务边际/新业务保费现值

新业务价值率的分子“新业务价值”是全保单周期,但首年保费仅是第一年,所以时间维度上不太对等。

但新业务利润率的分子、分母在时间维度上却是对等的。因此是更精准的保险公司新单净利润率。

另一方面,新业务利润率是中国平安在2023年才新披露的指标,之前一直都未披露。

因此往年外部投资者只能用“近似”的新业务价值率来当作净利润率参考。

所以新业务利润率是一个更进阶的指标。

中国平安2023H的新业务利润率10.6%,就可以近似理解为:每收到100元保费现值,平安可以赚10.6元。

3、新业务保费现值

现值是未来的一笔钱按照某个利率【即贴现率】折合到今天的金额。

现值又叫贴现值。新业务保费现值的含义是:

一张新签保单的全生命周期保费的贴现值。

假设一张新签保单,每年交10万,一共交2年,贴现率11%,那这张保单的新业务保费现值=10+10/(1+11%)=19万。

三、总结

通过本节解读,投资者可以对照本文,直接阅读中国平安半年报P20页。

相信不会再有任何难度。

如果未来忘记某个知识点,投资则会只需重新翻出此文,像查字典一样查阅每个指标的含义![]()

![]()

![]()

这才是老必费力编纂这本“字典”的本意:

主打一个实用+有用![]()