一、股价走势和最新估值

1、股价走势

报告期内(8.26-10.27):招行A股股价31.56元,现价31.53,下跌0.1%。H股股价30.75港币,现价31.50,上涨2.5%。

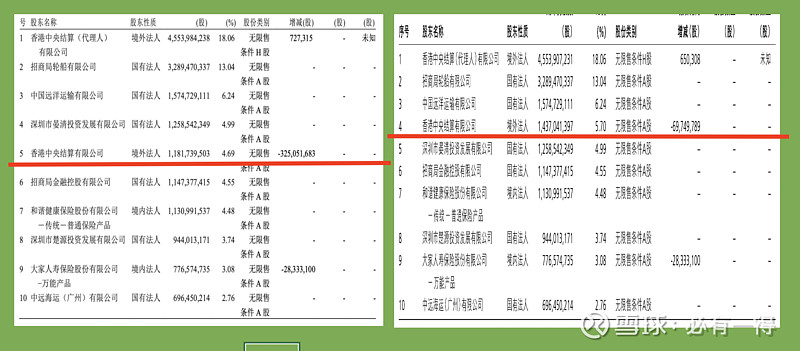

前十大股东中沪股通减持2.55亿股。总股东户数从63.6万户减少至59.3万户,减少4.3万户。

2、最新估值

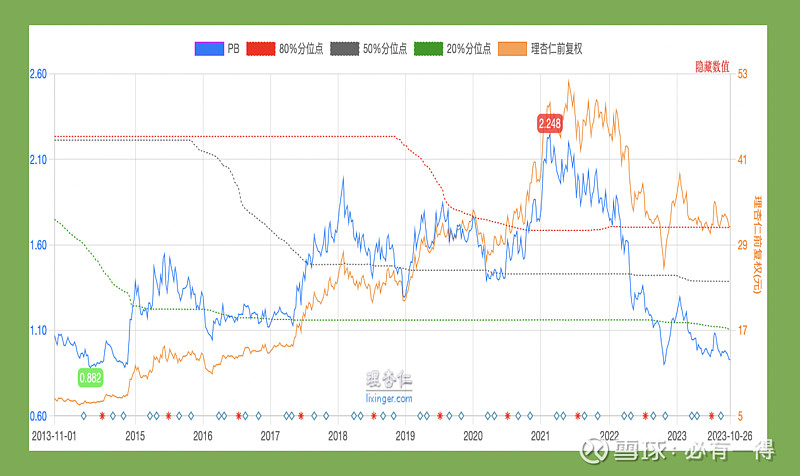

23Q3扣非归母净利润1136亿。A股最新估值为PE-ttm5.5、PB值0.89、股息率5.51%。

目前PE、PB百分位已跌至10%、4.5%分位点。这意味着招商银行的估值已经在历史底部区间。

近十年PB百分位图:【少有的PB<1】

二、资产负债表

贷款质量是银行的根基,也是银行财报分析的重中之重。

招商银行23Q3的整体情况:总资产较年初增长5.22%,总贷款增长6.68%。其中,零售贷款增加7.17%,对公贷款增长7.08%。

负债较年初增长5.03%,存款增长5.90%。零售存款增长8.43%,对公存款增长4.13%。

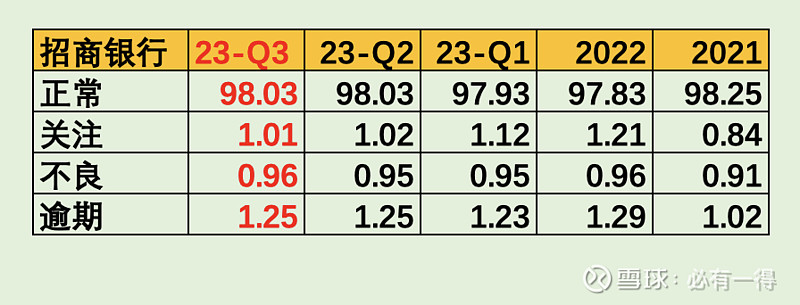

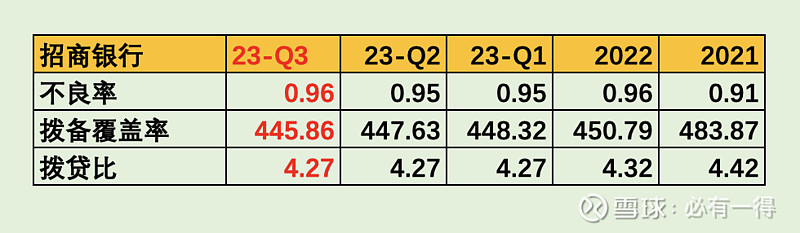

1、不良、关注、逾期

相较半年报,Q3的关注率下降1个基点,不良率上升1个基点,逾期率持平。整体贷款质量平稳。

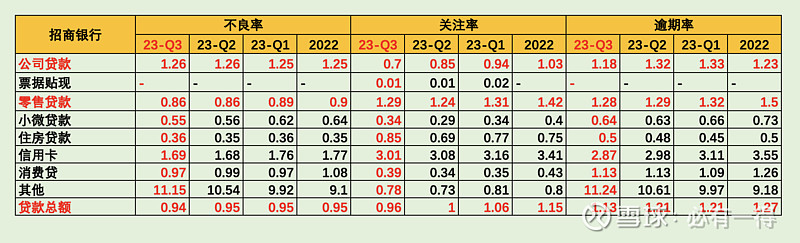

再看具体细分种类的不良、关注、逾期(公司口径)

除去小微贷款、房贷的关注率略有上升外,其他数据全部好转。

进一步验证我在半年报分析时的预测:招行的贷款质量可能已经出现拐点。

2、行业不良

房地产业的不良贷款在下降,符合王良行长说的:房地产不良暴露高峰在Q2,下半年会加速出清。

不良率高于平均值、且明显上升的行业只有采矿业和其他。但这2个行业的贷款总额占比只有2%,投资者完全不用担心。

3、拨备覆盖率、拨贷比

招行的风险抵补能力一直非常优秀。此次三季报再次验证这点。

拨备覆盖率只轻微下降不足2个点,但是拨贷比依旧保持在4.27。要知道许多全国性银行的拨贷比都在下降。比如同为零售银行的平安拨贷比下降6个基点。

4、不良生成率

不良生成率较上年末已经出现明显下降,且Q3环比Q2依旧下降1个基点。

不良生成率是不良率的先行指标。它的持续下降预示着四季度贷款劣变的压力并不大。再次证明招商银行的贷款质量有好转迹象。

5、小结

虽然三季报的贷款质量有公司口径和集团口径的细微差别,但是不难看出招行的贷款质量开始好转的迹象已经越来越明显。

伴随未来经济回暖预期、房地产不良加速出清,相信招行的贷款质量依旧优异。

仅此一点,就能让老必这种长线投资者完全不用担心任何爆雷。

三、利润表

招商银行23Q3的营收同比下降1.72%,净利息收入增长0.1%,净手续费收入下降11.52%,其他非息增长14.59%。

归母净利润同比增长6.52%。

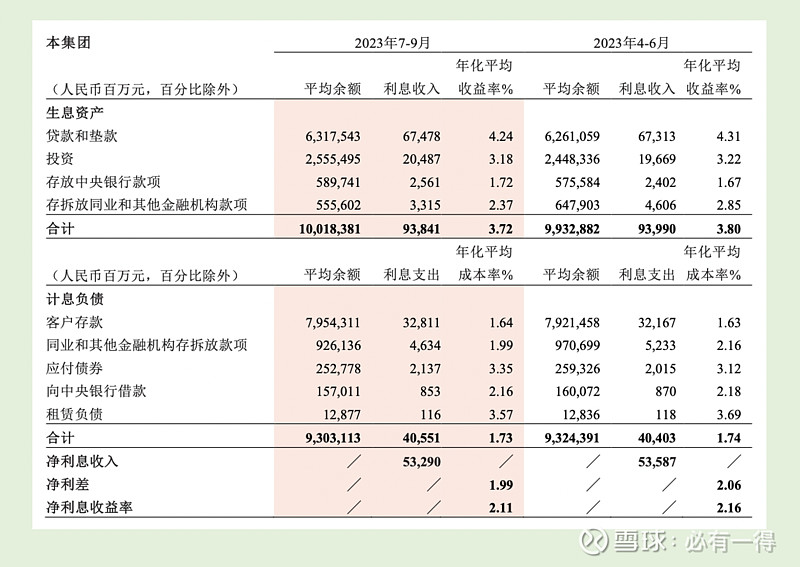

1、净利息收入

三季度招行的净息差从2.16下降至2.11,环比只下降5个基点。

这个成绩还是相当出色。平安银行环比下降17个基点、建设银行环比预估下降7-9个基点。这得益于招行出色的资产摆布和成本控制。

这点值得点赞![]()

2、净手续费收入

三季度净手续收入同比下降11.52%,而半年报同比则是下降11.82%。

下降程度在收窄,可以看出招行在中收业务上的努力。

招行的净手续下跌主要还是受股市下跌、理财产品爆雷等经济环境影响。老必相信未来等到股市上涨,招行的净手续费收入就会恢复上涨。

这点可以从招行的AUM依旧在持续上涨中看出。一切只是结构转移,并非客户逃离招行。

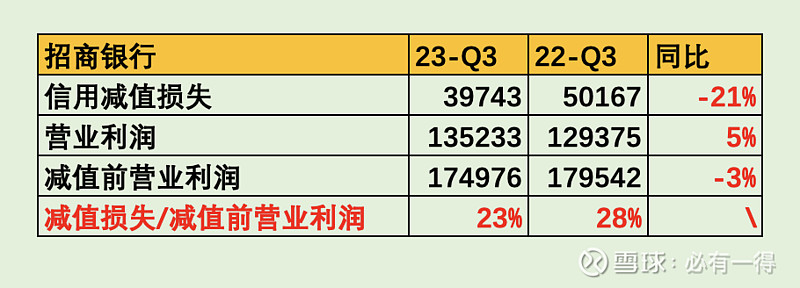

3、减值前营业利润

招行的减值前营业利润下降3%,减少46亿。但通过减少计提104亿的信用减值,最终营业利润增加59亿,同比增长5%。

减值损失的计提比例从28%下降至23%。

考虑到招行银行贷款质量今年出现明显好转,老必是认可这个减值比例下降的。

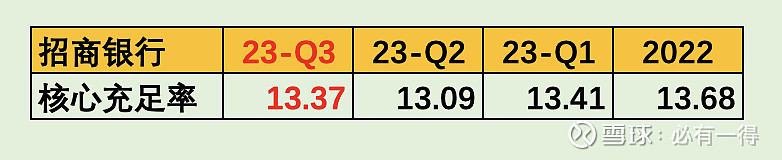

4、核充

这个数据没什么好说的,不错。

四、总结

招行23Q3的资产质量在好转,同时风险抵补能力并没有下降(减少拨贷比)。这里要给个好评。

不少投资者认为招行三季度单季的净利润同比只增长1.7%,属于爆雷。这点老必不太认可。

Q3单季净利润同比增速不佳,主要是由于营收下滑39亿。其中净手续费下降24亿、净利息收入下降11亿。具体原因是降息和股市影响。

但是招行管理层在三季度仍旧计提87亿减值损失,和去年Q3持平,所以才低增长。

【省流版:招行没有通过降低风险抵补能力,去获得高增长】

这种做法老必是认可并赞赏的![]()