2016年底开始,随着电视行业的回暖,电视面板行业就立刻出现了供不应求的情况,各大电视厂商采购成本持续上涨。曾经信誓旦旦说永不涨价的小米电视在进入2017年不2个月的时间涨价两次,由此可见上游产业链的产能不足给电视厂商带来的巨大压力。

根据奥维云网统计数据显示,2016年全年中国彩电零售量规模为5089万台,同比增长7.8%;零售额规模为1560亿元,同比下降1.8%。预计2017年中国彩电市场零售量将达5301万台,同比增长4.2%,零售额将达1640亿元,同比上升5.1%。由此可见2017年电视行业还是呈现上升趋势的。

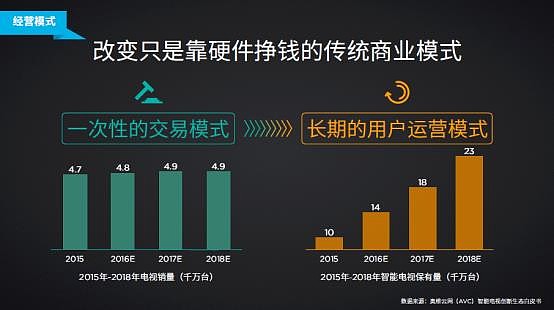

话虽如此,但是面板采购成本持续上涨,已经将电视厂商的价格空间压到接近极限。在这种现状下,一味追求市场份额的烧钱价格战已经收不到预期的效果;在技术上,4K、量子点、OLED以及激光电视技术虽然竞争激烈,但这些技术也早已不是什么秘不可宣的了。因此,价格空间已经所剩无几,硬件技术又如此透明,那么2017年,电视厂商还有什么可以拼?在笔者看来,2017年甚至之后的很多年,对于用户的深度运营才是电视厂商最应重视的,最需要精耕细作的。

去年12月,乐视对外公布2017年-2019年未来三年的三大核心战略、四大目标,其三大战略为:1、持续获取可运营高价值用户,2、生态开放释放商业价值,3、全球化运营扎根美国市场;四个核心目标为:1、从扭亏为盈到大幅度盈利,2、中国市场年度销量第一,3、拥有中国最多的可运营高价值用户,4、非硬件大屏生态运营收入三年累计超200亿元。

我们可以提取其中的关键词:可运营高价值用户、生态开放以及非硬件大屏生态运营收入。由此可见乐视已经不再局限于硬件产品的销售,而是怎样通过后续的内容提供和服务留住用户。以乐视特别打造专属于超级电视用户的成长计划乐范儿(LeFamily)为例,乐视根据用户行为给予成长值,通过成长值及匹配权益识别活跃用户、激励活跃用户、引导用户享受更多的生态开放服务。

为让更多第三方内容和服务商加入到乐视生态,乐视将2017年作为超级电视开放元年,后续逐步实现全服务开放。乐视的开放是基于“平台+内容+硬件+软件+应用”的端到端垂直整合开放闭环生态系统,通过闭环确保用户极致体验,在此基础上为内容商、优秀PGC、演出市场(曲艺、话剧、演唱会)、品牌广告主等第三方合作伙伴,提供包括乐视云、运营、营销等端到端全平台的开放,而不仅是入口的开放。

由此可以看出,未来的电视行业尤其是互联网电视行业,价格、技术、以及电视硬件背后所提供的优质服务,综合竞争将成为未来很长一段时间比拼的重点。