$中国船舶(SH600150)$ $中船防务(SH600685)$ $中国重工(SH601989)$ 最近一段时间,中国船舶的走势明显比中国重工和中船防务要更加稳健,同时中国船舶的市净率也明显高过中船防务和中国重工。部分投资者开始觉得高处不胜寒,中国船舶可能有高估,中国重工和中船防务的性价比可能会更高一些。

其实,中国船舶有更高的估值,有更稳健的走势,在于中国船舶有更好的经营质量。基本可以用下面四个最来概括:最高,最大,最强和最好。正是由于更好的基本面,才成就了中国船舶更好的股价走势。下面详细阐述以下四个最:

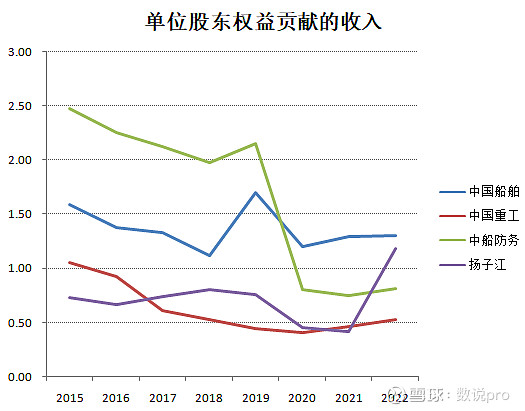

第一,最高的净资产收入率。这是中国船舶有更高估值的首要原因。由于船舶的制造周期不同,复杂的船型需要二到三年,而小型船舶只需要一年,而且各船企确认收入的节点不同,因此,通常用来评价公司而用的ROE(净资产回报率)并不太适用在同一个时间结点来评价船企的经营绩效,同一个时点评价各个船企最好用净资产收入率,也就是单位股东权益能够带来多少收入,因为在成本比较接近的情况下,收入就意味着利润,只是利润早晚变现的问题。通过计算四家上市船企的净资产收入率,可以发现,中国船舶的净资产收入率是最高的,是中国重工的2.5倍,是中船防务的1.48倍,是扬子江造船的1.1倍。正是由于这种巨大的收入创造能力的差异,使得中国船舶可以享受更高的估值。

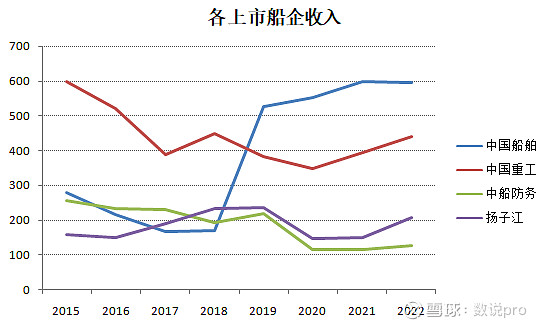

第二,最大的造船规模。通过计算最近几年四家上市船企的收入规模,可以看出,中国船舶的收入从2015年到2022年有质的变化,从300亿的营收增长到600亿左右的营收,从中型船企一跃成为中国最大的造船企业,而中国重工和中船防务的收入都有不同的下滑。特别是中船防务,由于丧失了广船国际的控股权,使得现在只能控股黄埔文冲船厂,造船规模从300亿左右下降到100亿左右,已经是四家上市公司里面最小的了。

第三,最强的造船能力。中国船舶下面的四大船厂几乎能造各种船型,而且高附加船型的占比越来越高。江南造船厂建造了中国首艘LNG船,同时,国产航母和055型驱逐舰也部分由江南造船厂建造。外高桥造船厂建造了国内首艘邮轮爱达魔都号,大型邮轮是世界上最大的单体机电产品,配套供应链上涉及的供应商就有4000多个,全船安装的零件数量超过2500万个,是“复兴”号高铁的13倍,被称为工业领域的集大成者。中国船舶造船能力的突破,让我国成为全球唯一可同时建造航空母舰、大型液化天然气船和大型邮轮的国家,这也体现了我国的装备制造能力和综合科技水平。正式由于近些年中国船舶在各种附加值船型上的投入和突破,使得中国船舶未来的全球竞争能力和盈利能力得到大幅提升。

第四,最好的资产注入预期。关注造船的投资者都知道,集团下面还有沪东中华船厂需要注入上市公司。沪东中华目前是中国最大的单体船厂,资产优质,如果注入哪家上市公司,都能极大的增强该公司的实力。到底会注入哪家公司呢?大家有不同的说法。在这里我们用排除法,首先,不可能再注入中船防务。如果注入中船防务,那么只会再多一家中型的造船企业,不符合把船企做大做强的目标,要知道中国船舶目前规模虽然最大,但是与韩国的现代重工和三星重工的规模相比,还是有一定的差距。其次,也不可能注入中国重工。因为那样不符合当初中国船舶和中国重工分家的时候南北分治的设计。所以,最有可能的还是将沪东中华注入中国船舶,使得中国船舶的造船能力再上一个台阶,成为世界最大最强造船企业之一。