作者: 唐海清,王奕红,康志毅

财务总结及展望:

从营业收入来看,通信设备行业22Q4-23Q3营收同比增长6%、5.4%、2.2%和-2.1%,收入增速呈放缓趋势并且Q3出现小幅下降。其中电信设备方面,23Q2、23Q3营收同比增长0.5%、-3.3%,增速放缓主要源于:1)主设备因海外收入下滑导致收入下降,预计Q4有望恢复;2)光器件光模块受传统电信市场和低速率光模块需求拖累,整体收入仍有下降,但环比已开始明显改善;3)光纤光缆行业增速有小幅提升,主要受电网业务拉动;4)无线设备(天线和射频)因所在行业环节议价能力偏弱,收入呈持续负增长。电信运营,23Q3营收同比增长5.8%,近两年呈现持续增长态势,源于ARPU值提升&新业务扩张。非电信设备领域,23Q3物联网收入增速开始有小幅回升,IDC板块增速放缓;UC统一通信、北斗军工通信等方向呈下降趋势。展望未来几个季度,随着全球AI产业持续推进以及海外5G建设需求拉动,预计光通信、主设备等算力相关板块有望加速恢复景气;另外,受益军工业务恢复和卫星互联网产业发展,北斗&军工通信板块未来有望迎来复苏;光缆&海缆、物联网也有望进入加速复苏趋势。

从净利润角度,通信设备行业23Q3归属母公司净利润同比下降-14%,其中只有光器件/光模块迎来利润增速拐点(23Q1-Q3利润增速分别为-3%、-13%、+3%),电信运营商仍保持稳定增速,但是增速开始有所放缓。另外,光纤光缆、无线、广电设备、专网设备、北斗/军工、物联网、IDC等在23Q3均出现了负增长。展望未来几个季度,全球AI需求增长带来算力硬件基础设施规模投入,5G规模建设持续以及应用不断落地,上游原材料价格稳定甚至有望下降,行业归属于上市公司的净利润将有望回升。

从整体行业看,通信硬件端,AI应用带来算力资源需求快速增长,通信基础设施迎来发展机遇,从细分赛道看,ICT设备商受益于AI带来产品升级迭代以及需求提升,带来新增长动能;光模块向800G/1.6T升级,受益于新产品需求快速增长;光纤光缆作为流量管道有望受益撑大;应用端则在未来AI应用于更多垂直领域当中,带来新的应用模式创新和发展机遇。建议积极关注三大方向投资方向:

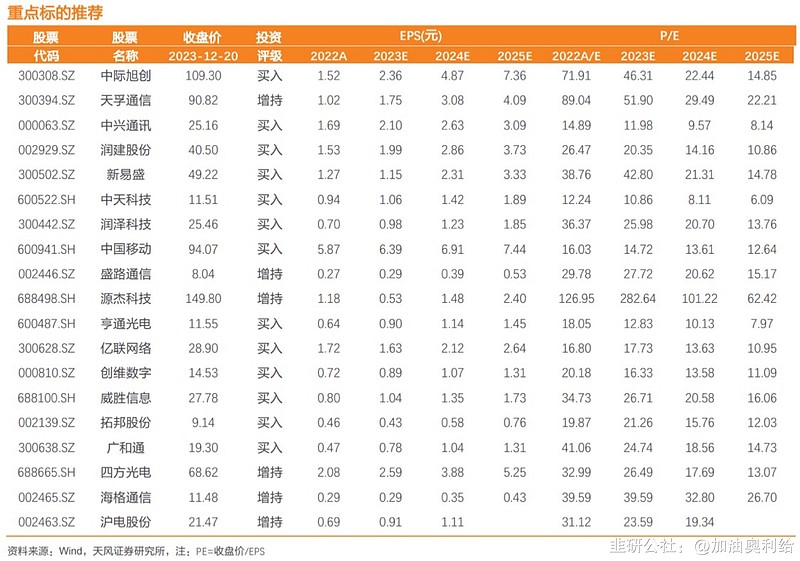

1)AI和数字经济仍为强主线,未来我们看好的几个方向:ICT设备、光模块/光芯片、PCB、IDC/液冷散热、GPT应用、电信运营商(数字经济+工业互联网)等相关公司都有望迎来新机遇。2)军工通信:军工周期复苏&卫星互联网新产业。3)海风未来几年加速向上恢复景气,海缆壁垒高&格局好&估值低。重点推荐如下:

一、人工智能与数字经济:

1、网络设备基础设施:重点推荐:中兴通讯、紫光股份(计算机联合覆盖);建议关注:锐捷网络;建议关注:东土科技、映翰通、三旺通信等;

2、光模块&光器件:重点推荐:中际旭创、天孚通信、源杰科技(电子联合覆盖)、新易盛、博创科技、仕佳光子、光库科技、中瓷电子(新材料联合覆盖),建议关注:太辰光、剑桥科技、光迅科技;

3、低估值、高分红:中国移动、中国电信、中国联通。

4、光纤光缆:重点推荐:亨通光电、中天科技,建议关注:长飞光纤(光纤光缆量价齐升)、永鼎股份(光通信复苏,汽车线束增量空间);

5、IDC&散热:重点推荐:润泽科技(机械联合覆盖)、润建股份、紫光股份(计算机联合覆盖)、科华数据(电新联合覆盖)、奥飞数据(计算机联合覆盖)。建议关注:英维克、高澜股份、申菱环境、科创新源、数据港、光环新网等;

6、云办公&云应用:重点推荐:梦网科技(富媒体短信龙头)、亿联网络(混合办公,完善产品矩阵);建议关注:星网锐捷、会畅通讯等;

7、通信+AIGC应用:重点推荐:彩讯股份、梦网科技。

8、终端设备和仪器:重点推荐:威胜信息(机械联合覆盖)、必创科技(机械联合覆盖)等;

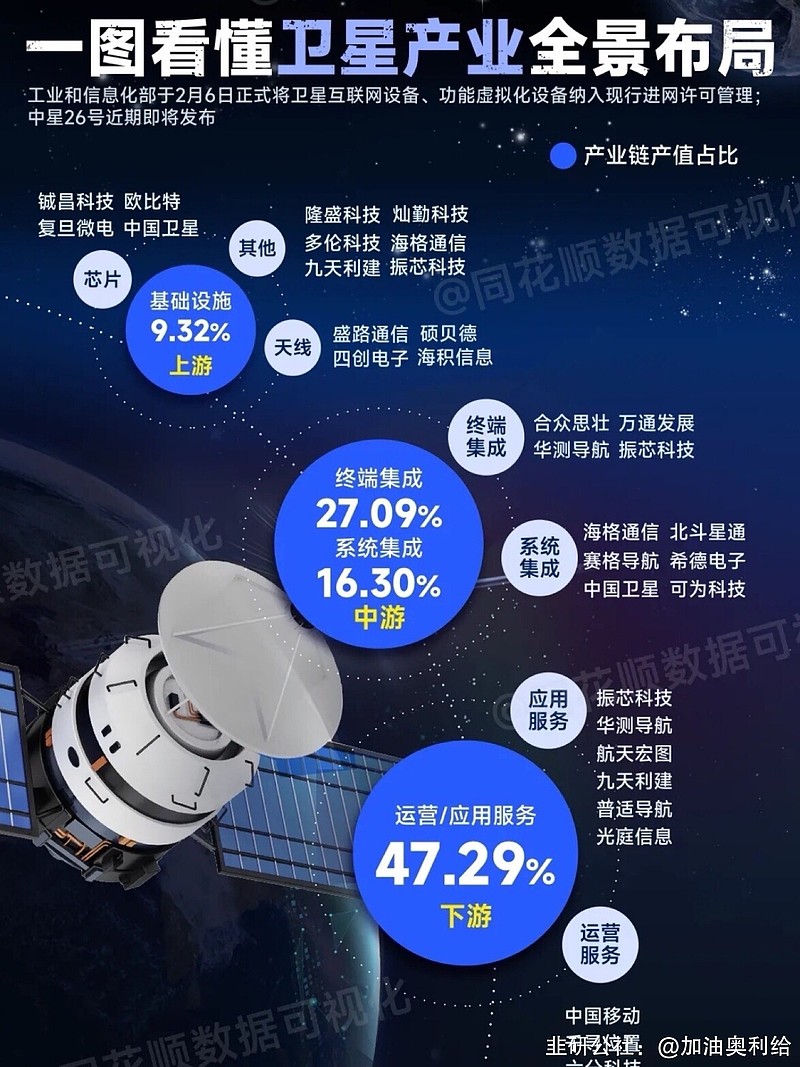

二、6G与卫星互联网:

国防信息化建设加速,军工通信补短板;中国星网成立后,低轨卫星迎来加速发展阶段,建议关注:盛路通信、铖昌科技、上海瀚讯、海格通信、信科移动、海能达、华测导航(计算机联合覆盖)等。

三、通信+新能源:

1、通信+海风:重点推荐—亨通光电、中天科技;

2、通信+储能/光伏:重点推荐—润建股份、科华数据(电新联合覆盖)、拓邦股份(电子联合覆盖);建议关注:英维克、意华股份等;

3、通信+智能汽车:建议关注:激光雷达(天孚通信、中际旭创、光库科技等);模组&终端(广和通、美格智能、移远通信、移为通信等);传感器(汉威科技&四方光电-机械联合覆盖);连接器(意华股份、鼎通科技等);结构件&空气悬挂(瑞玛精密)

风险提示:运营商资本开支下滑超预期、行业竞争加剧、原材料缺货涨价影响超预期、汇率波动风险、选取样本数量较少可能导致统计结果偏差等。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

(来自韭研公社APP)