过去一周债市整体表现不错!债基涨幅也不错,信用债-长债同类领涨,近1周同类平均涨幅为0.12%。

具体回顾下债市11月第3周行情,以及结合市场情况聊聊阳光个人对下周债市看法:

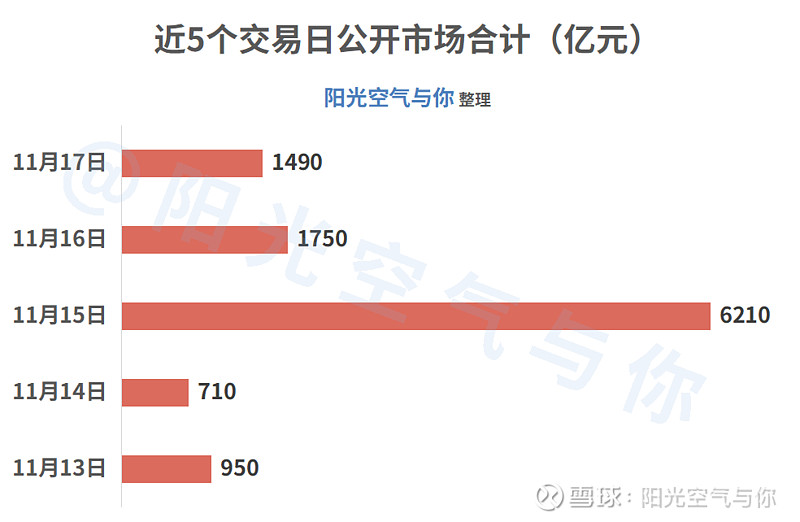

(1)先来看货币政策,货币政策稳中有宽。本周三MLF超量平价续作14500亿元(到期8500亿元),中标利率是2.5%。加上这一周的逆回购17610亿元的7天期逆回购(到期12500亿元),本周公开市场合计净投放了11110亿元。

11月降准降息概率下降,下周一的LPR(中国至11月20日一年期贷款市场报价利率)大概率维持不变;下周总共有1.7万亿逆回购到期,从本周净投放来看,央行呵护态度偏积极,货币政策仍有发力的可能性。

(2)从资金面来看,央行不断呵护下相对平稳。在央行的持续呵护下,周五DR007加权平均收盘价格为2.0189,虽然小幅偏离政策资金利率中枢1.8%,在2%上下波动,但是整体资金面维持紧平衡,整体偏中性。下周资金价格可能还会有波动,但是大幅上行的可能性不大。

(3)经济基本面上,部分宏观数据略超预期,年底降准仍然需求。本周一公布的信贷、社融以及M2增长数据,主要是信贷数据超预期,以及周中10月社会消费品零售总额年率和规模以上工业增加值年率等宏观数据超预期,债市有所承压,不过既然信贷需求比较大,为了配合之前万亿国债增发的财政政策发力,后续也有降准的需求,所以接下来货币政策仍有空间。

(4)债券供求上,高峰期已过,整体压力有所缓解。特殊再融资债的发行高峰期已经过去,虽然没有完全结束,以及即将到来的国债增发落地,但是整体上比之前已经有所好转了。

(5)市场情绪方面,资金有一定止盈需求,风险偏好提升。一方面是临近年底,在债市修复行情中,部分机构和投资者存在止盈的需求;另一方面美联储CPI数据不及预期,12月暂停加息,市场风险偏好再次提升,资金可能会倾向流入股票等风险资产。下周美国11月制造业初值会公布,看看会不会超预期,进一步影响风险偏好。

综合来看,当前十年期国债收益率在2.674,距离政策利率中枢2.5仍有一定距离,整体还有下行空间(债券收益率下跌,债券价格上涨),但是空间也不是很大。所以阳光个人接下来还是会以信用债-短债/中短债为主要方向,稳中求进。并且在信用债-长债以及混合债方面寻找长期配置机会。

本文数据来源:wind。

债基有观点,说与有缘人!

债基有观点:《67只债基周报丨近3月涨幅前列的40只债基,看看哪些上榜了?》(个人主页可阅读)

如果内容对你有帮助,记得互动一下哦!

#阳光基金策略# #雪球星计划公募达人# #寻找热爱基金的你# $中证全债(CSIH11001)$ $国债指数(SH000012)$ $上证指数(SH000001)$ 以下仅为发文需要,不作投资依据。鹏华丰禄债券、东方红短债债券E、鑫元中短债债券C、长盛安逸纯债债券C、博时信用债纯债债券C、西部利得祥逸债券C、中加纯债债券、交银纯债债券C、建信鑫和30天持有期债券C、兴全恒裕债券C、东兴兴瑞一年定期开放债券A、永赢安泰中短债债券C、长城聚利纯债债券C