“买保险钱花了,没生病没有理赔,亏大了!”

于是,贴心的保险公司推出了返还型重疾险,合同期内你生病了,保险公司给你钱,合同到期你没生病,保费全部退还给你。

有保障还能有返还,这样的保险听起来非常不错,事实真的是这样吗?

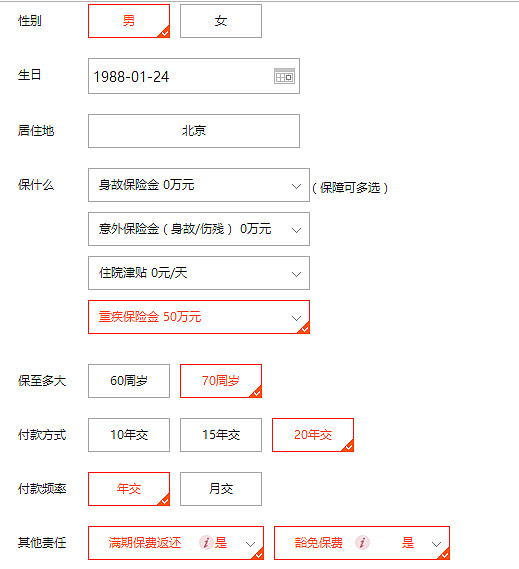

为了弄清楚这个问题,我在某保险平台找到了一份50万保额的重疾险(为了避嫌广告,不曝光保险品牌),直接上图。

每年缴纳17353.86,连续缴费20年,可以获得50万的重疾保障,虽然每年直逼两万的保费让人肉疼,但想到一旦生病可以获得50万重疾保障,没生病还能拿回保费,似乎也就没那么疼了。

这样的保险你喜欢,保险公司也非常喜欢这样买保险的你。

想知道原因,继续往下看。

在购买重疾险前,相信你已经轻车熟路的搜集了各种保险知识,包括如何避免保险误区,什么是观察期,什么是除外责任,也进行了各种平台的比价,可是你一定选择性忽视了消费型重疾险。

现在我们来看看和上文同等保额的消费型重疾险,你需要花费多少?

没错!只需每年缴纳8450的保费就可获得50万的重疾保障。

但你还是会说,即便如此,我也不会买消费型重疾险,一想到每年八千多的费用有可能要打水漂,比割肉还疼!

天真的你以为选择了返还型重疾险就不是割肉了,但真相又是怎样呢?

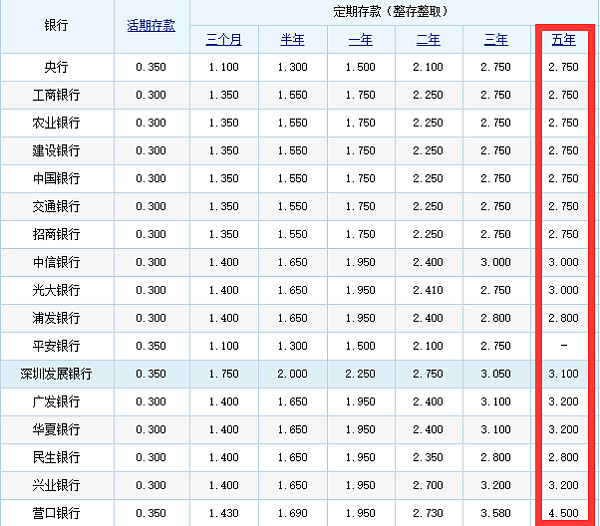

我们来比较一下,同等保额的重疾险两者每年缴纳保费相差了8903.86元,如果把差额定期投放到银行,按照当前银行定期存款的利率,收益相当可观。

我们以3%的存款利率进行演算,每年定期存入8903.86元,二十年后,你可获得多少本息?

本息:239250.0526元怎么样,不少吧!但这还不是全部,要知道你购买的重疾险返还是在70周岁,按照当前演示的投保年龄(28周岁),缴纳20年后,你还需要22年的时间才能拿回缴纳的保费。这也就意味着239250.0526元还能继续投资增收。

保守起见,我们还是把这笔钱存入银行定期22年,这时候你会获得多少收益呢?

总收益=239250.0526×(1+3%)^22=458427.8414(元)

我们再回过头看一下你缴纳20年的返还型重疾险,你可以拿到多少钱?

返还保费=17353.86×20=347077.2(元)

两者的差额是111350.64(元) 雪球的大神朋友们!!3%的投资回报即可在相同保障的前提下完爆保险公司的投资回报,如果你是年收益10%的大神简直无法想象!!

我们当前选择的是最保守的投资平台,倘若选择回报率更高的P2P理财平台,你的收益会更可观。

所以看重返还型重疾险的各位,即便合同到期你拿回了缴纳的所有保费,你至少损失了11万元。还在痴迷返还型重疾险的吃瓜群众,可以好好认真算算这笔账了。

看到这里,你一定会问,是不是所有人都应该购买消费型重疾险?

NO!消费型重疾险的一个隐形功能就是帮助财务规划能力不强的人强制储蓄,我的一个朋友就是在明白这里面的套路后依然选择了返还型保险。

一名曾在国内排名前三保险公司奋斗过的保险精算师,现在创业在做APP【智能保险师】,善于分析保险/理财产品。朋友们也可以关注我的微信公众号:智能保险师