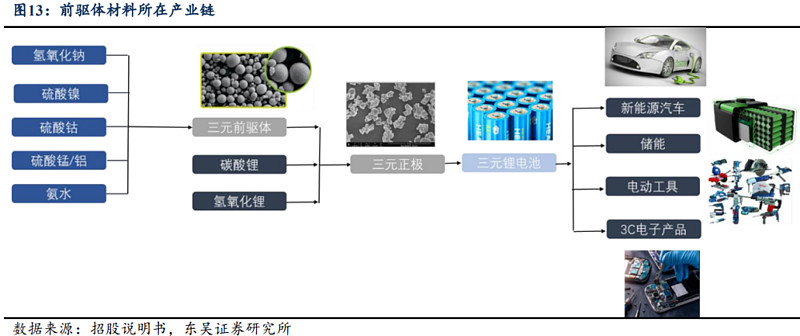

三元前驱体是三元正极材料的上游原材料,对正极材料的核心性能起到决定性作用。约占正极材料成本的35%。前驱体市场格局集中度一般,2021年CR5市场集中度67%,头部企业主要有中伟股份、容百科技、华友钴业和格林美等,几家公司市场份额比较接近。

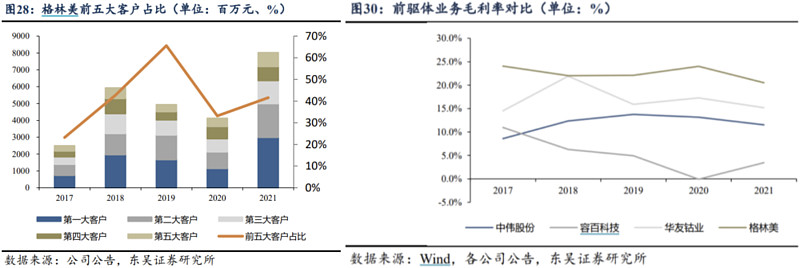

格林美主攻高镍三元前驱体,高镍技术壁垒和盈利能力都更高,2021年公司高镍前驱体出货量占比超过60%。目前高镍三元产能相对较小,而下游车企对长续航电池的需求则比较旺盛,导致目前高镍供应商产能比较紧俏,比如格林美未来5年部分高镍产能已被韩国Ecopro和容百科技提前锁定。下游客户方面,格林美前五大客户占比只有40%左右,下游客户较为分散。

紧俏的市场需求,较高的高镍出货比例以及分散的下游客户,应该是格林美前驱体业务毛利率明显高于其他几家的主要原因。

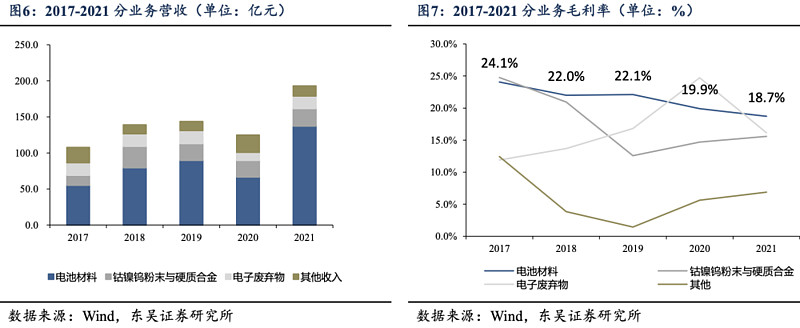

2021年,电池材料成为公司最主要营收和利润来源,主要包括三元前驱体、四氧化三钴和正极材料,合计营收137亿,占比超过70%;电池回收业务占比跌破30%,合计营收55亿。

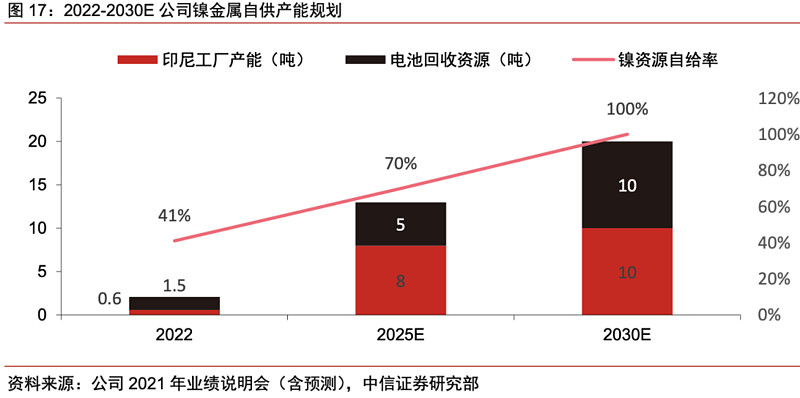

一体化布局有利于控制原材料成本、保障产能稳定供应,目前已经成为了电池产业链上各个玩家们深挖护城河、提高自身竞争力的主要战略。格林美主要通过自建镍工厂+电池回收来提高原材料自供比例。目前格林美联合宁德时代、青山钢铁在印尼建设的镍矿冶炼项目已开始贡献产能。

电池回收是格林美的起家业务,目前业务布局行业最深,在技术、资质和渠道上均有明显优势。按照动力电池5-6年报废周期,2025年以后会引来电池退役高峰,电池回收会进入放量阶段。而这块业务也有可能成为未来格林美新的亮点。