天齐锂业:锂矿资源“蛇吞象”骤成锂业巨头天齐锂业目前是全球第四大锂化合物生产商,是国内锂资源产业链上游主要玩家。公司能短时间内成为锂业巨头,主要来自于两次“蛇吞象”式的并购。

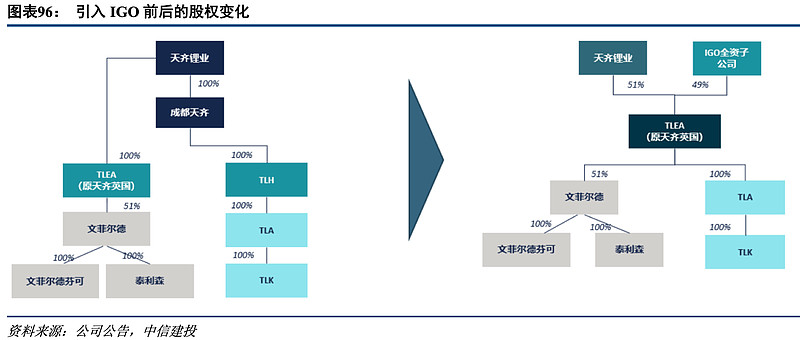

第一次是2014年收购澳洲泰利森公司,获得全球最优质锂矿Greenbushes的产能。后因债务压力,引入澳大利亚上市公司IGO战略投资,最终股权降至26%。不过天齐锂业依然保留泰利森精矿产品51%的包销权,同时产能优先保障澳洲加工厂奎纳纳项目需求,不再优先国内。

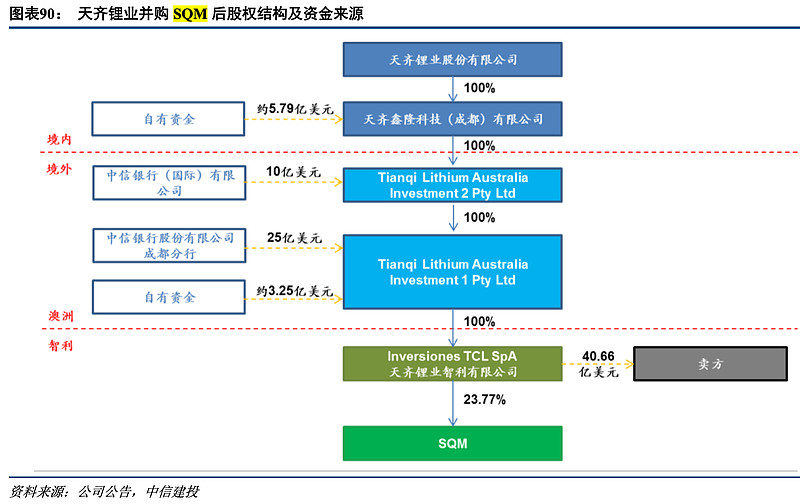

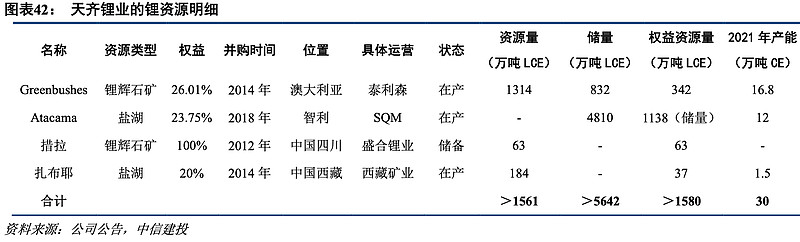

第二次并购是2018年收购当时第二大锂盐生产商和全球最大盐湖提锂生产商SQM 23.77%的A类股权。至此,天齐锂业参与了“三湖一矿”中的两个,获得了全球锂资源掌控能力,但同时也背上了沉重的债务负担。另外,天齐锂业在国内还拥有两个锂资源矿。

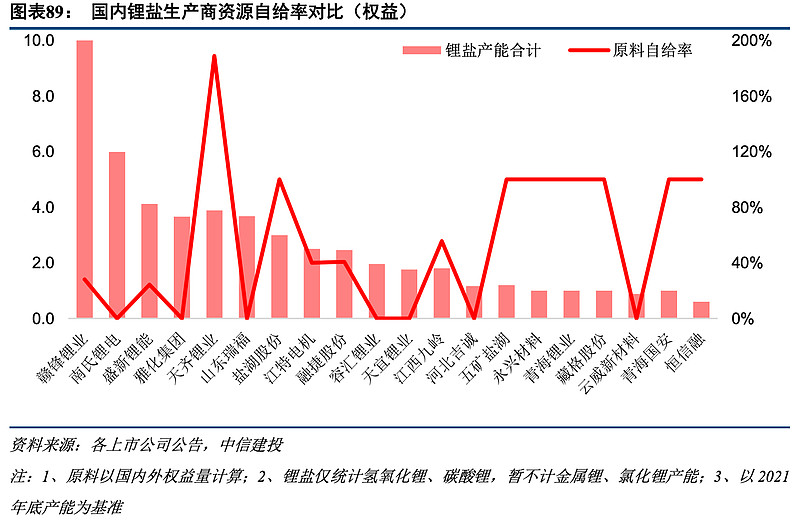

天齐锂业在上游锂矿资源的攻城略地,为其带来了极高的原料自给率。在下游高景气,锂盐价格高涨的市场下,高自给率将给公司带来了极高的利润回报,是公司最大的核心竞争力。同时,也给公司解决并购留下的债务负担提供了机会。未来,应重点关注公司化解债务压力、优化债务结构进度,彻底消化并购资产,获得健康长期的竞争力。