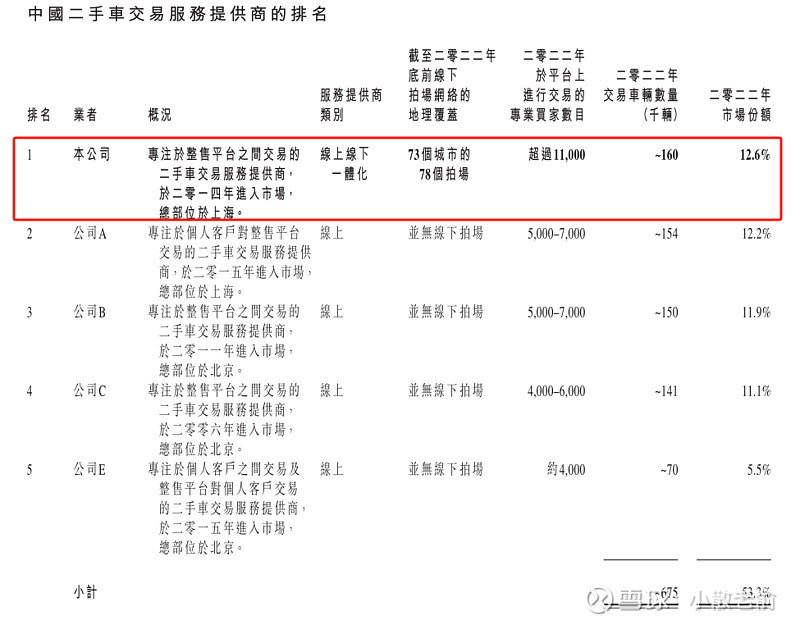

根据灼识谘询的资料,就2022年的交易量而言,汽车街是全国最大的二手车交易服务提供商。作为一家连接二手车买家及卖家的交易媒介,公司透过旗下交易平台以同步拍及线上拍卖两种拍卖形式促成二手车交易。2022年,通过公司的交易平台交易的二手车约160,000辆,占中国二手车交易服务提供商的市场份额为12.6%。2023年,通过交易平台交易的二手车约为176,000辆。我们也是全国线下拍场数量最多、线下服务地理覆盖最广的二手车交易服务提供商。

公司5月23日开始招股,招股价是10.2~11.2港元,每手股数200股,最低申购金额2262.59港元,市值84.93亿~93.26亿港元,发行数量1500万股,属于电子商贸及互联网服务行业,无绿鞋,无基石。

公司本次IPO募集资金只有1.6亿,市值中位数有89.1亿,只占全部股份的1.8%,前面一只新股EDA集团控股按发行价中位数算,总市值11.75亿,都募集了2.61亿资金,汽车街的发行比例比EDA集团控股都低不少,而且从以往记录来看,这种丐版发行的新股往往表现都不错,比如前几天的新股迈富时,发行比例也很低,但是上市表现确实挺亮眼。

保荐人是中信证券和海通国际,保荐人整体业绩还可以,保荐人近两年保荐过的项目首日上涨率是50%

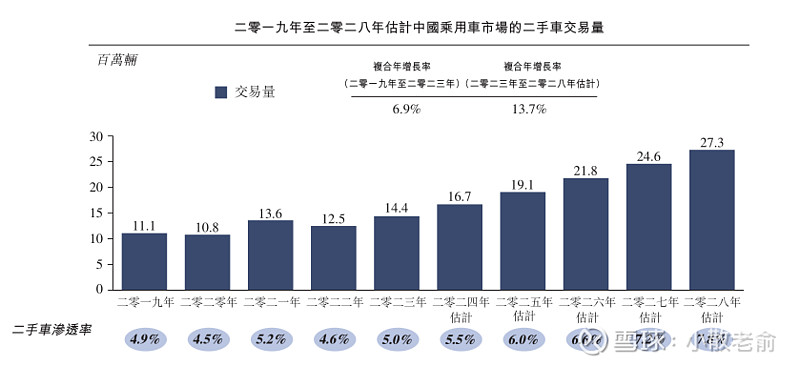

中国二手车的交易量由2019年的11.1百万辆增加至2021年的13.6百万辆,同期的复合年增长率为10.8%,并减少至2022年的12.5百万辆。减幅主要由于中国因应新型冠状病毒病大流行反覆实施的限制措施。在政策法规支持、跨区域交易增加、社交媒体渠道发展和技术进步的推动下,中国二手车的总交易量于2023年已回复至14.4百万辆,并预期于2028年将达到27.3百万辆,2023年至2028年的复合年增长率达到13.7%。

中国二手车交易服务提供商的交易量相对集中,2022年五大平台的市场份额合计约为53.3%。凭借公司在线上线下一体化拍卖模式,线下拍场网络的广泛地域覆盖,及大量专业买家在其平台上交易的核心竞争力,公司按2022年交易量计在中国二手车交易服务提供商中排名第一,在中国二手车交易服务提供商中的市场份额为12.6%。

公司在2019年完成A轮融资,融资总额达15,000,000美元,来自腾讯控股有限公司的全资附属公司Image Frame Investment (HK) Limited及京东集团股份有限公司的全资附属公司Dazzling Calcite Limited。可以看出腾讯和京东这样的明星机构也比较看好汽车街的发展。

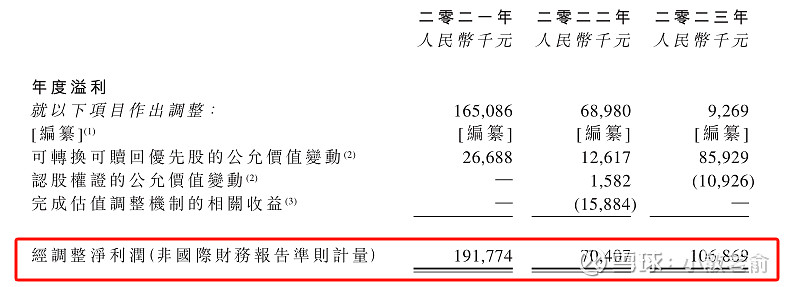

接下来看看公司经营情况,公司从2021~2023年营收分别是6.78亿、4.68亿、4.92亿,2023年营收同比增长5.2%;2021~2023年的净利润分别是1.65亿、6898万,926.9万,看上去是业绩是下滑了不少,主要是因为公允价值变动计入当期损益导致。

按非国际财务报告准则计算,经调整后2023年的净利润是1.07亿,同比增长51.79%。

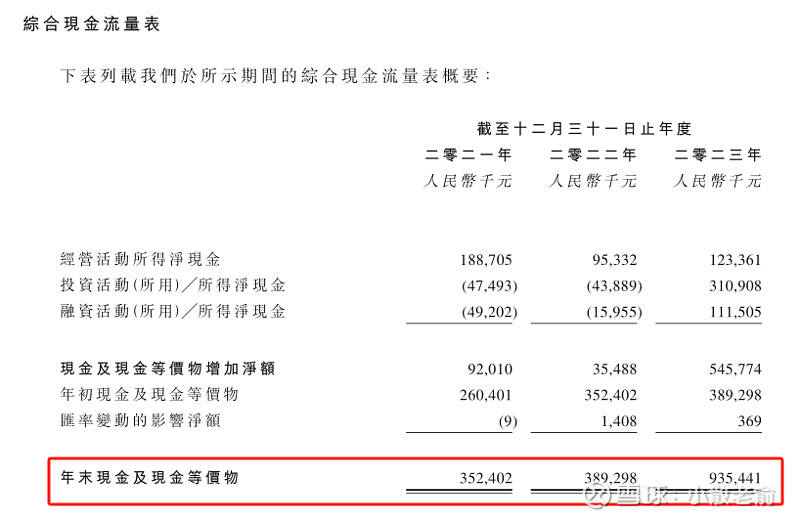

公司2021年~2023年末的现金及现金等价物分别是3.52亿、3.89亿、9.35亿,2023年的现金流同比增长140.3%,可以看出到2023年末公司的现金流比较充足。

申购策略:

汽车街是全国最大的二手车交易服务提供商,占中国二手车交易服务提供商的市场份额为12.6%。公司的赛道还可以,行业规模每年都保持着增长。保荐人整体业绩还行,保荐人近两年保荐过的项目首日上涨率是50%,只是本次发行没有绿鞋子也没有基石。公司业绩不错,2023年经调整后的净利润是1.07亿,同比增长51.79%。公司前期有腾讯和京东等明星机构领投,现金流也非常充足。汽车街本次IPO募集资金只有1.6亿,只占全部股份的1.8%,汽车街的发行比例比EDA集团控股都低不少,而且从以往记录来看,这种丐版发行的新股往往表现都不错,比如前几天的新股迈富时,发行比例也很低,但是上市表现确实挺亮眼。本人计划这次重点参与一下!

关注我:小散老俞