公司是中国高速增长的畜禽养殖企业,专注于生猪及黄羽肉鸡的育种及养殖。我们拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链,致力于打造具备全产业链能力的中国优质食品制造企业。除自营农场模式外,公司亦采用家庭农场模式,在该模式下我们主要与在我们的生猪及商品肉鸡生产中为独立第三方的个人农场主合作。

公司11月27日开始招股,招股价是30.35~36.95港元,每手股数100股,最低申购金额3732.27港元,市值118.02亿~143.69亿港元,发行数量2691.2万股,属于禽畜肉类行业,无绿鞋。

保荐人是中金公司与花旗环球,近两年保荐人整体的业绩还行,保荐过的项目首日上涨率是50.99%。

一共有3名基石,分别是秀山县执欣之园市场管理股份有限公司、贵阳市农业农垦投资发展有限公司、渠县汇兴产投实业有限公司。按中间价计算,基石合计共认购5029万美元,占总发行数的43.06%,基石占一般。

包括种猪及商品肉猪在内的生猪出栏量于2017年至2018年维持相对稳定,并由2018年的693.8百万头减少至2020年的527.0百万头,主要由于非洲猪瘟于2018年末在中国爆发。由于中国生猪的消费需求仍然强劲,随着非洲猪瘟的有效防控且更多生猪养殖公司进行大规模扩张,生猪出栏量于2021年已强劲恢复。生猪出栏量预期将于2027年增加至710.0百万头,自2022年起复合年增长率为0.3%。

中国的生猪市场极为分散。就2022年生猪的销售价值及销量而言,前十大参与者分别占总市场份额的19.9%及18.0%。本集团于生猪销售价值及销量两方面皆排名第六。

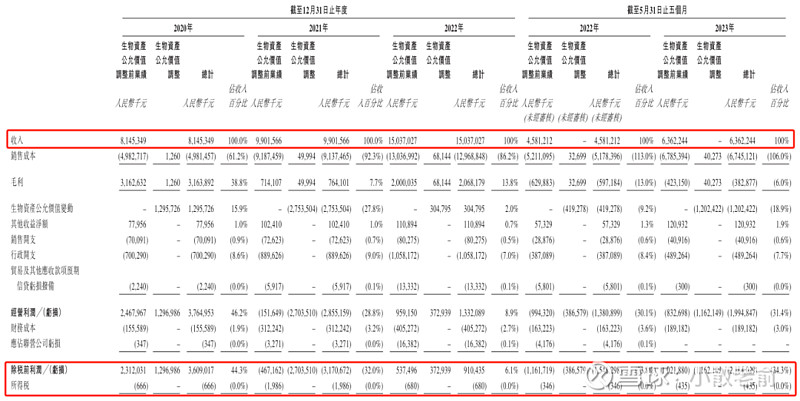

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是81.45亿、99.02亿,150.37亿,2022年营收同比增长51.87%;2020~2022年的净利润分别是36.08亿、-31.73亿,9.1亿,2022年的净利润同比增长128.67%。

而2023年前五个月营收是63.62亿,同比增长38.88%,净利润是-21.84亿,同比增长-41.06%。公司业绩很一般。

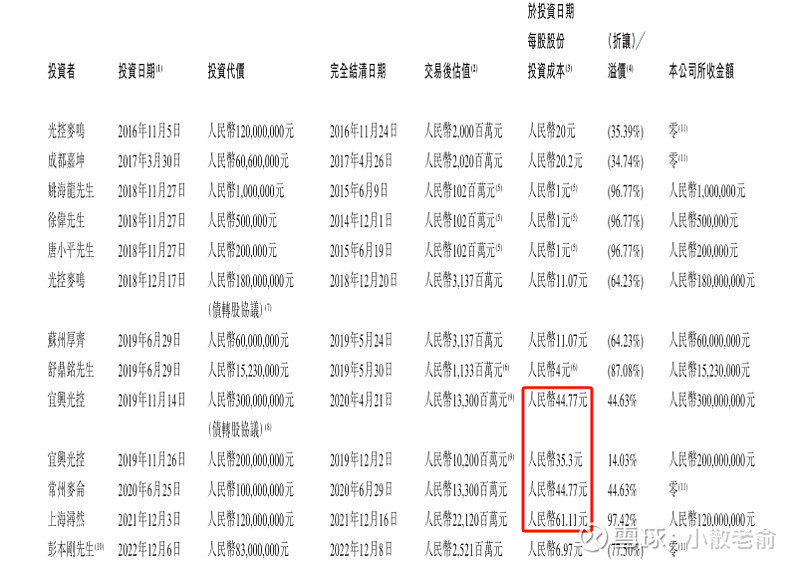

不过在首次公开发售前的投资者中,有几位股东的成本价还超过了本次的发行价中位数。

再来看看申购人气,目前申购倍数是0.31倍,整体来看德康农牧的申购人气还是比较差的。

申购策略:

公司专注于生猪及黄羽肉鸡的育种及养殖,在生猪销售行业中排名第六。保荐人是中金公司与花旗环球,保荐人整体业绩还行,基石合计共认购5029万美元,占总发行数的43.06%,基石占一般。可惜本次发行没有绿鞋,到时候破发也没人护盘。 虽然在首次公开发售前的投资者中,有几位股东的成本价还超过了本次的发行价中位数,但公司的整体业绩也是比较差,并且波动很大。申购人气也是比较差,本人计划放弃申购了!

关注我:小散老俞$德康农牧(02419)$ #港股打新#