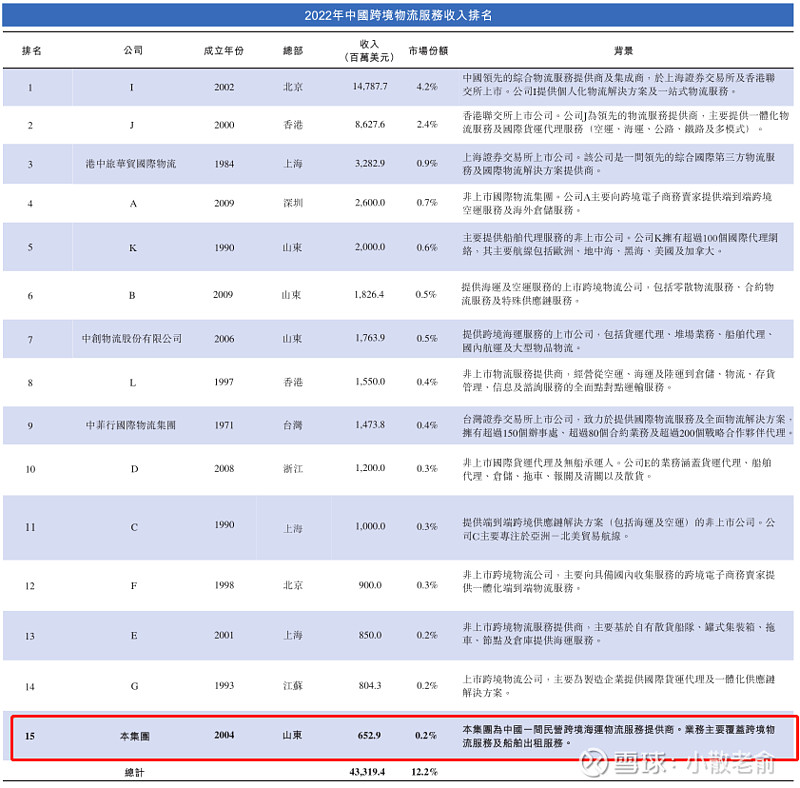

乐舱物流成立于2004年,公司从货运代理公司成长为中国一体化跨境海运物流服务提供商。中国跨境物流服务市场分散,按2022年收入计,前15大服务提供商合计仅持有12.2%市场份额。按2022年收入计,公司排名第15,市场份额约为0.2%。公司在成立初期即开始了在中国的重点口岸布局,在东部沿海城市设立了多个分支机构,开展跨境物流服务业务。公司以客户为中心,紧跟客户需求和市场发展,不断丰富业务内容和扩展业务区域。

公司9月13日开始招股,招股价是4.45~5.55港元,每手股数1000股,最低申购金额5605.97港元,市值12.64亿~15.76亿港元,发行数量2839万股,属于航空货运及物流行业,有绿鞋,无基石。

保荐人是中信证券和农银国际,保荐人整体业绩一般,近两年保荐的项目首日上涨率为41.11%。

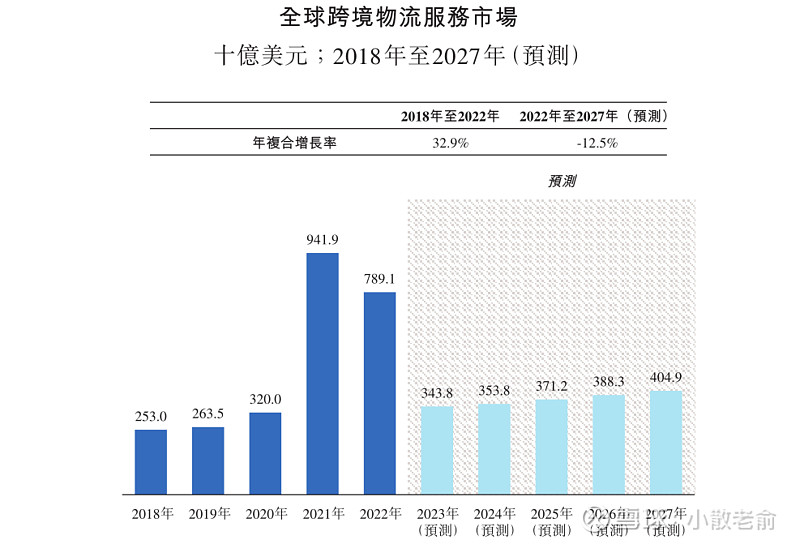

全球跨境物流服务的市场规模受跨境物流服务市场的运输量及现行运价影响。全球跨境物流服务的市场规模在过去几年(尤其是2020年至2021年)大幅增长。2020年,COVID-19疫情爆发,引起运力短缺及港口拥堵,导致2020年至2021年跨境物流服务运价大幅上涨。随着COVID-19疫情的限制逐步解除,市场上的跨境运输能力正在释放。因此,预计2023年全球跨境物流服务市场将较2021年及2022年大幅缩减,但仍将高于2019年疫情前的水平,并于2023年至2027年稳定增长。

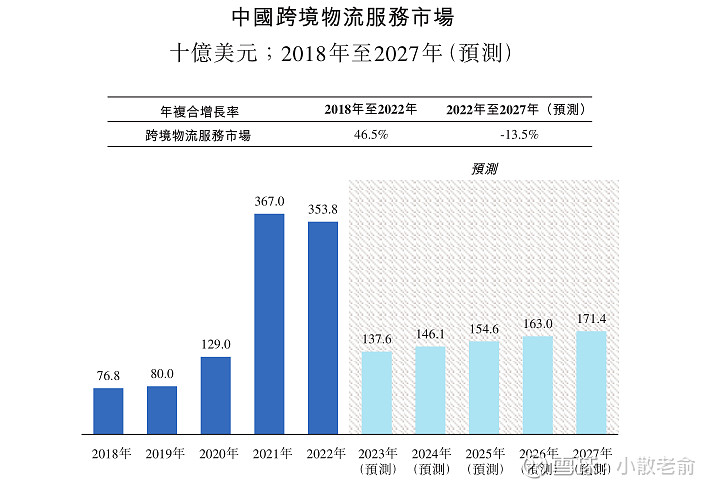

在中国品牌在全球快速扩张及数字化物流服务效率提升的推动下,中国的跨境物流服务市场平稳增长。由于COVID-19爆发,跨境物流服务的价格显著上涨。由于COVID-19期间跨境物流量保持相对稳定而价格大幅上扬,于2021年中国跨境物流服务市场规模大幅增至3,670亿美元。随着COVID-19疫情对中国跨境物流服务市场的影响已逐渐减弱,中国跨境物流服务市场于2022年缩减至3,538亿美元,预计2023年将进一步缩减,但仍将高于2019年疫情前的水平,并于2023年至2027年稳定增长。

中国跨境物流服务市场分散,按2022年收入计,前15大服务提供商(民营及国有)合计仅持有12.2%市场份额。而乐舱物流就排名第15位。

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是7.82亿、41.95亿,46.08亿,2021年营收同比增长9.83%;2020~2022年的净利润分别是2754万、3.92亿,3.86亿,2022年的净利润同比增长-1.46%

而2023年的前四个月营收是4.54亿,同比下滑77.42%,净利润是8399万,同比下滑63.21%。2023年业绩下滑严重。

再来看看申购人气,目前申购倍数是1.03倍,招股第二天申购倍数就已经足额了,其实人气不算太差。

申购策略:

公司是一家跨境物流公司,在中国跨境物流服务市场排名第15位。保荐人近两年整体业绩一般,也没有基石投资者。在前两年由于新冠疫情爆发,跨境物流价格大幅上涨,所以前两年乐舱物流的业绩也是实现大幅增长,但是现在由于疫情得到控制,价格回落,而乐舱物流在2023年前四个月的业绩也是出现了大幅下滑。要是早两年上市倒还不错,现在行业风口已经过去,错过了上市的最好时机。不过看申购人气倒也不算太差,建议感兴趣的朋友一手摸下吧,谨慎的朋友就放弃吧,本人计划放弃申购!

关注我:小散老俞