公司是中国领先的燃料电池系统制造商,主要为客车及货车等商用车设计、开发并制造燃料电池系统及电堆(系统的核心零部件)。根据灼识谘询报告,按2021年燃料电池系统总销售功率计算,公司在中国燃料电池系统市场排名第一,市场份额为27.8%,而于2021年,燃料电池系统佔中国商用车新能源系统总销量约0.8%,其余总销量则由锂电池系统占据。

公司12月29日开始招股,招股价是60~76港元,每手股数50股,最低申购金额3838.32港元,市值70.51~89.31亿港元,发行数量1762.8万股,属于工业零件及器材行业,有绿鞋。

保荐人是国泰君安和智富融资,保荐人近两年整体业绩比较差,国泰君安近两年保荐过的项目首日上涨率只有25%,而智富融资近两年没有保荐过项目,过往业绩无从参考。

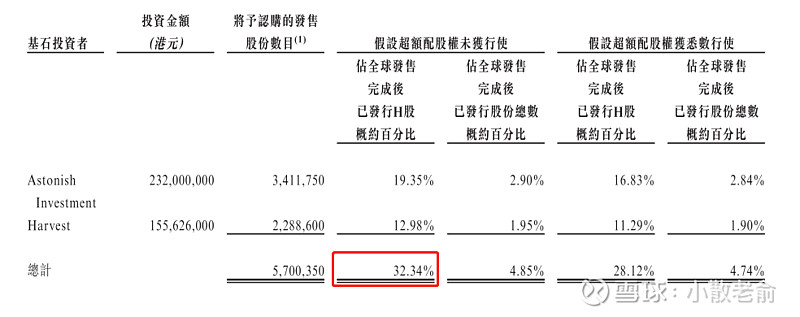

一共有两名基石,分别是Astonish Investment Pte. Ltd.和嘉实基金。按中间价计算,基石合计总认购3.88亿港元,占总发行数的32.34%,基石占比一般。

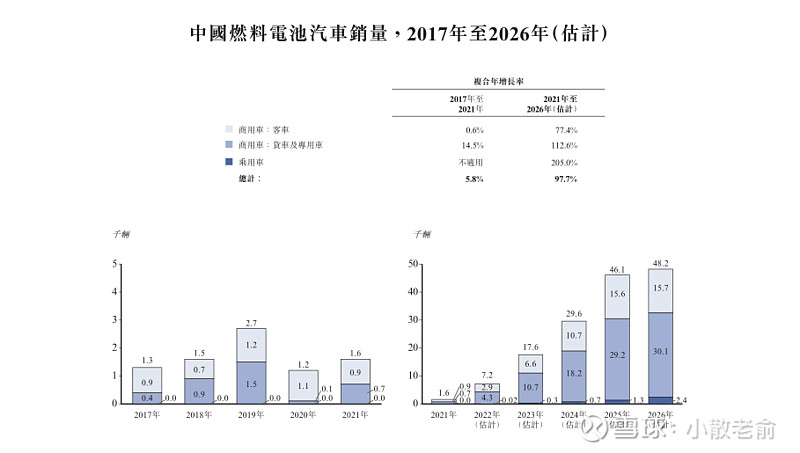

2000年至2014年,燃料电池汽车行业处于发展初期阶段,主要集中于产品研发,是中国政府所确定及支持的国内战略性新兴行业。经过多年的技术发展,首批燃料电池汽车于2015年成功投放市场。2017年至2021年,中国燃料电池汽车销量由1.3千辆增长至1.6千辆,复合年增长率为5.8%。2020年及2021年上半年政策推广的进度受COVID-19影响而放缓,燃料电池汽车示范应用推广政策延迟落地,燃料电池汽车销量因而下降。受到示范城市群自2021年下半年起出台并落实具体政策、加氢成本及燃料电池系统成本下降等因素的驱动,预期燃料电池汽车销量将于2026年超过48.2千辆。

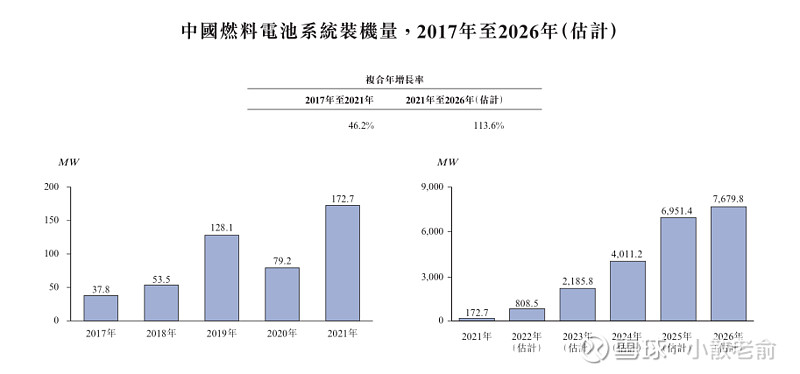

2017年至2021年,中国燃料电池系统装机量从37.8MW提高至172.7MW,复合年增长率为46.2%。未来预计中国燃料电池系统装机量将迎来快速增长,在2026年达到7,679.8MW,2021年至2026年复合年增长率为113.6%。2017年至2021年,在燃料电池汽车产销量增长的驱动下,中国燃料电池系统销量由1,500套增长至2,200套,复合年增长率为9.0%,并预计将于2026年达到年销量52,900套,2021年至2026年复合年增长率为89.5%。

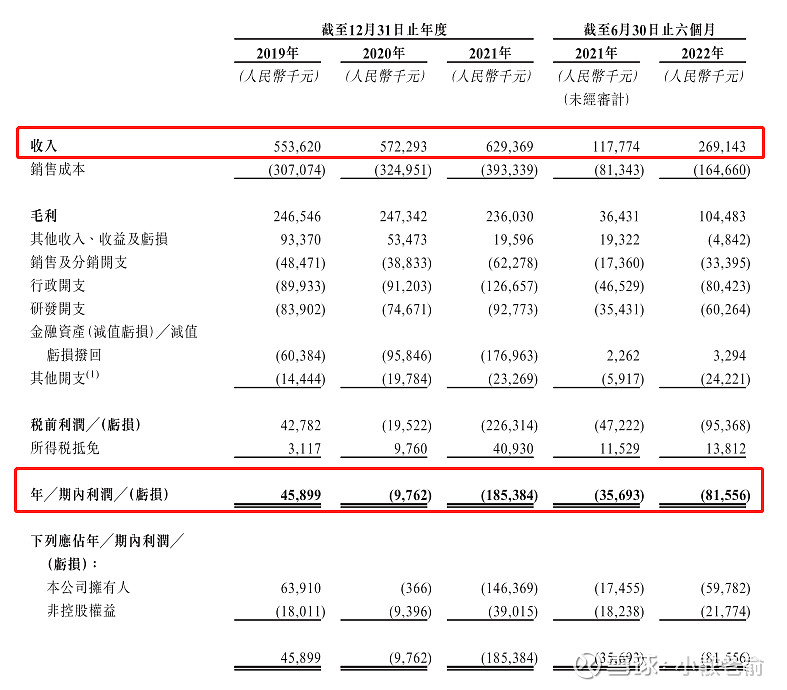

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是5.54亿、5.72亿、6.29亿,2021年营收同比增长9.97%;2019~2021年净利润分别是4589.9万、-976.2万、-1.85亿,2021年的净利润同比增长-1799.04%。

公司2022上半年营收2.69亿,同比增长128.52%,净利润-8155.6万,同比增长-128.49%。

再来看看申购人气,目前申购倍数是0.07倍,从这个数据看上去人气还是比较差的,看来大多数人都不看好。

申购策略:

公司是客车和货车领域中国领先的燃料电池系统制造商,虽然中国燃料电池系统市场排名第一,但整体在新能源领域中还是占比较小。公司的营收每年都保持着稳步增长,但是净利润却是连年亏损。公司保荐人业绩比较差,基石占比也不高,申购人气也比较差,最关键的是公司还是二次上市股,公司之前早已在A股上市,对于二次上市股主要还是看定价比A股折让多少,一般港股和A股两地上市的港股的定价都要比A股再打个七八折,总的来说二次上市股还是没多大意思,建议放弃申购吧!

关注我:小散老俞