京东健康,扯下互联网医疗最后一块遮羞布 zh 网页链接 转自拇指药略

原创 西北哽 拇指药略 2024-05-28 22:31 上海

真金白银换来一把教训

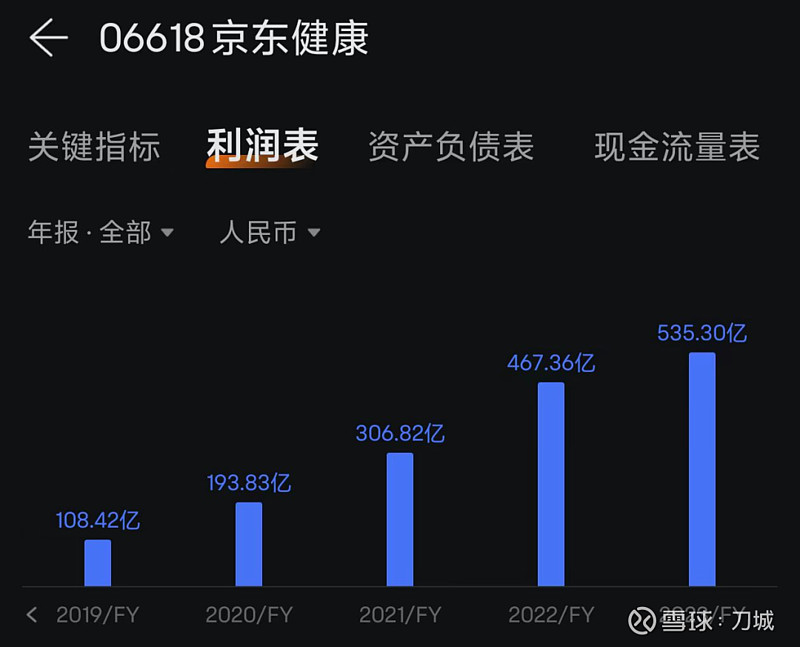

作者:西北哽5月28日应当是阿里健康交出2024财年答卷的第一天,没想到风头被京东健康抢过了。京东健康传出一个消息:京东家医事业部被整体裁撤,原部门负责人谭天弘转岗,部分员工离职,少部分在内部转岗。京东家庭医生业务是2020年为了京东健康上市,从零开始打造的业务板块。时任CEO辛利军言之凿凿:“未来5年,京东健康的家庭医生要服务5000万个家庭。”结果还没到5年,部门就解散了。没有家医,京东健康就是一个卖药的;有了家医,京东健康才是互联网医疗公司。别觉得这个道理很浅显,港交所大概就是这么认定的。所以,谁都能看出来的鸡肋板块,在那个时期确实有它的现实意义。如今部门撤了也在情理之中,毕竟没有业绩连呼吸都是错的。▌只是苦了一批兄弟。京东健康抛弃沉重的医疗服务板块是明智的。京东健康的这个案例再一次说明,互联网做不好医疗。理由还是老生常谈那几样:医生不愿来,网上问诊服务限制大,线上线下联动难。公立医院体系用了几十年时间才建成现在这副模样,靠着体制内编制优势、几乎零成本的基建和低廉的服务价格立足。想要在患者和医生之间横插一杠,哪有那么简单? 用户在京东健康上最经常用到的“医疗服务”,大概就是AI医生在开药时候的问诊。这玩意到底有没有技术含量不知道,只知道拼多多也有,而且并没像京东健康那样大力宣传过。京东健康去年营收增长13%以上,公司方面一直拉着“医疗”的遮羞布,希望吸引更多药企将客单价高的专利药放到京东平台上来卖。如今看来,即便是最依赖专业用药指导的创新药专利药,看中的也不是京东的医疗服务能力,而是物流覆盖和配送速度。这就解释了为何京东健康要比阿里健康销售增速更快一些。

用户在京东健康上最经常用到的“医疗服务”,大概就是AI医生在开药时候的问诊。这玩意到底有没有技术含量不知道,只知道拼多多也有,而且并没像京东健康那样大力宣传过。京东健康去年营收增长13%以上,公司方面一直拉着“医疗”的遮羞布,希望吸引更多药企将客单价高的专利药放到京东平台上来卖。如今看来,即便是最依赖专业用药指导的创新药专利药,看中的也不是京东的医疗服务能力,而是物流覆盖和配送速度。这就解释了为何京东健康要比阿里健康销售增速更快一些。

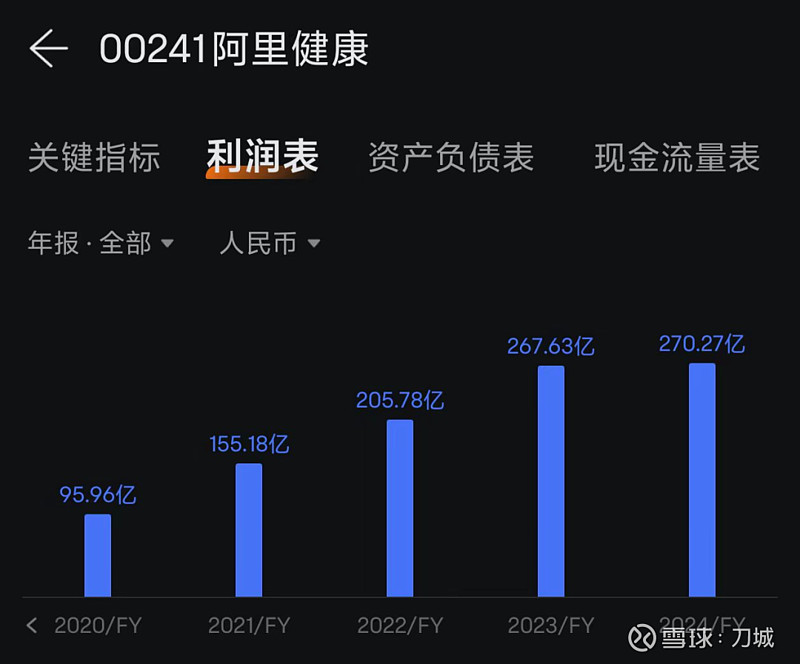

阿里健康披露的2024财年年报中,药品销售板块的营收只是微微增长,营收却不及京东健康的一半。阿里健康这个财年活跃用户3亿,京东健康是1.72亿,客单价要比阿里健康高很多。显然京东健康吸引专利药客户的策略是成功的。有没有“医疗”,如今对于几家“互联网医疗”企业来说真的不重要。而且所谓的“互联网医疗”,只是用了10年时间讲了个鬼故事。过去十多年里,一部分是医生下海创业;有的是跟随互联网创业潮创办的企业;一些是互联网巨头办的,还有一些是药企、药店、险资等相关公司办的。办到现在,没有一个互联网医疗企业实现了当时的初衷:▌“颠覆传统医疗模式”整个一级市场用了十几年时间,投入成百上千亿,来证明一个投资方向是失败的,这才是留给市场最可怕的故事。今年4月,美国远程医疗领军企业Teladoc陷入危机:CEO被董事会开除,公司大幅裁员。尽管营收连年增长,但Teladoc十几年来一直没有盈利过。Teladoc是全球第一家上市的互联网医疗企业,主要业务真的就是在线问诊和开处方,不卖药,也不代挂号、代办体检卡。美国门诊费用很贵,但在Teladoc上每年花35美元就能享受处方服务。

阿里健康披露的2024财年年报中,药品销售板块的营收只是微微增长,营收却不及京东健康的一半。阿里健康这个财年活跃用户3亿,京东健康是1.72亿,客单价要比阿里健康高很多。显然京东健康吸引专利药客户的策略是成功的。有没有“医疗”,如今对于几家“互联网医疗”企业来说真的不重要。而且所谓的“互联网医疗”,只是用了10年时间讲了个鬼故事。过去十多年里,一部分是医生下海创业;有的是跟随互联网创业潮创办的企业;一些是互联网巨头办的,还有一些是药企、药店、险资等相关公司办的。办到现在,没有一个互联网医疗企业实现了当时的初衷:▌“颠覆传统医疗模式”整个一级市场用了十几年时间,投入成百上千亿,来证明一个投资方向是失败的,这才是留给市场最可怕的故事。今年4月,美国远程医疗领军企业Teladoc陷入危机:CEO被董事会开除,公司大幅裁员。尽管营收连年增长,但Teladoc十几年来一直没有盈利过。Teladoc是全球第一家上市的互联网医疗企业,主要业务真的就是在线问诊和开处方,不卖药,也不代挂号、代办体检卡。美国门诊费用很贵,但在Teladoc上每年花35美元就能享受处方服务。 在美国,Teladoc真的做到了“颠覆了传统医疗模式”。饶是如此,这家正宗的互联网医疗企业生存还是举步维艰。中国拥有庞大而廉价的公立医疗服务体系。当年资本是怎么头脑发热想着去和无所不能的医保对抗,放在现在真是想都想不明白。不仅是互联网医疗,曾经火热一时的民营综合性医院近几年也是完败,例子就不多举了,网上俯拾皆是。活得稍微好一些的,还是专科老三样:妇儿、牙科、眼科。互联网医疗是败了,但网上卖药并没败。这两年O2O复兴,诞生了叮当快药、美团买药这类新模式,这些都是不错的尝试。京东健康去年开始也涉足O2O,算是转型比较积极的。扯下遮羞布,对行业来说是一件好事,能让其他同行认清形势,能让资本看清趋势。只不过资本退潮,真金白银换来一把教训,这行业大概就如此了。

在美国,Teladoc真的做到了“颠覆了传统医疗模式”。饶是如此,这家正宗的互联网医疗企业生存还是举步维艰。中国拥有庞大而廉价的公立医疗服务体系。当年资本是怎么头脑发热想着去和无所不能的医保对抗,放在现在真是想都想不明白。不仅是互联网医疗,曾经火热一时的民营综合性医院近几年也是完败,例子就不多举了,网上俯拾皆是。活得稍微好一些的,还是专科老三样:妇儿、牙科、眼科。互联网医疗是败了,但网上卖药并没败。这两年O2O复兴,诞生了叮当快药、美团买药这类新模式,这些都是不错的尝试。京东健康去年开始也涉足O2O,算是转型比较积极的。扯下遮羞布,对行业来说是一件好事,能让其他同行认清形势,能让资本看清趋势。只不过资本退潮,真金白银换来一把教训,这行业大概就如此了。