$同仁堂(SH600085)$ $同仁堂国药(03613)$ $同仁堂科技(01666)$

| 发布于: | iPhone | 转发:0 | 回复:28 | 喜欢:6 |

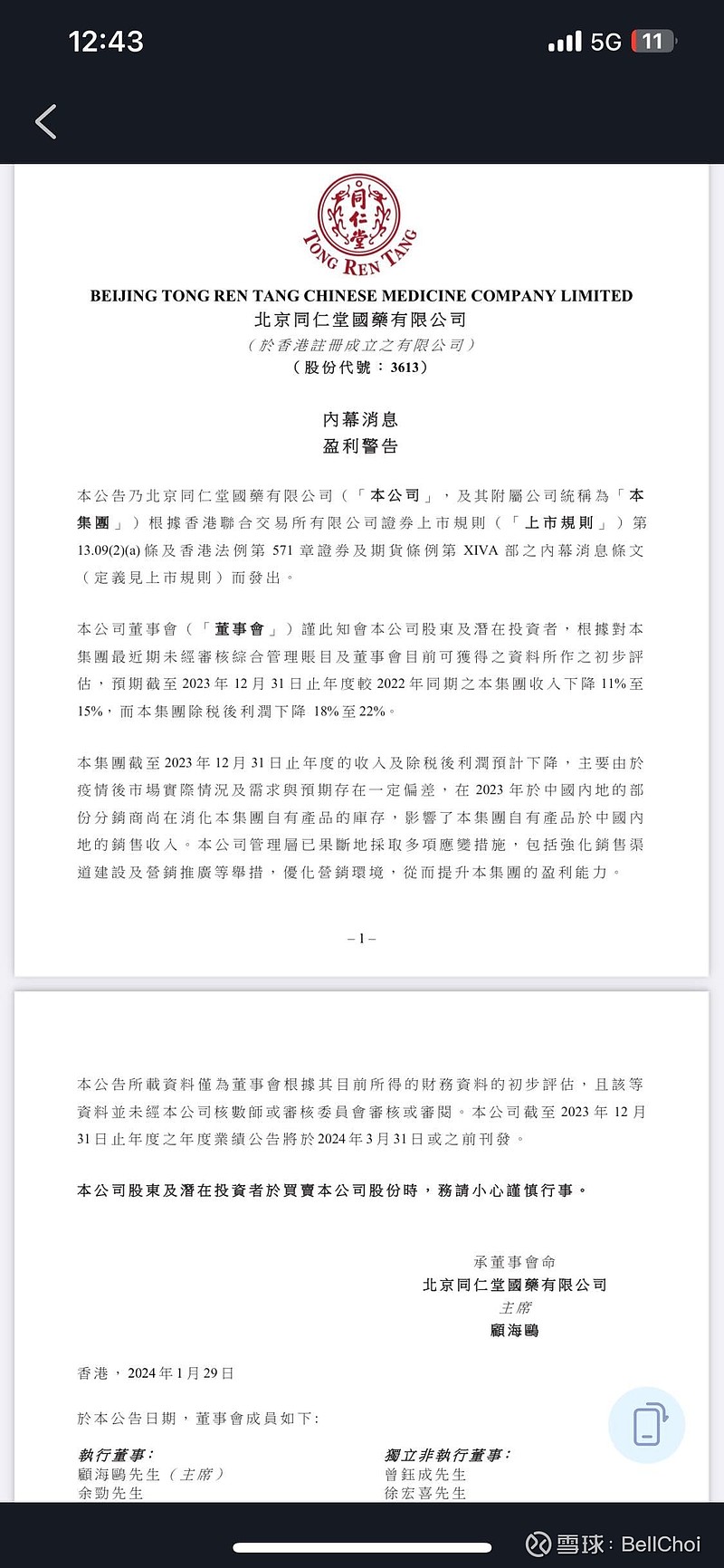

没有这么乐观。2023年账上资金利息收入也得小一个亿了吧。就这还业绩下降一个亿。那就是少了两个亿,说明之前业绩做账水分比较大。如果褪去成长股的光环,那到底跌到哪就天知道了,毕竟港股股息定价。当然,国药竞争优势是稳固的,缺点是增长没有想象的好

$同仁堂(SH600085)$ 估值可不低。之前很多人认为安宫市场大受欢迎,因而量价齐升。现在杀逻辑。

赞同你的观点,把22-23年的收入,利润平均一下就可以啦,风物还宜放眼量,再跌跌更健康

我認同您的說法,

因為2020-2022這三年的業績,

有受到相當的支援。

仅仅接着业绩下滑补跌而已。同仁堂依旧是那个同仁堂。

可以加大分红,把躺在账上的现金分掉,Roe不就嗖嗖地蹿上去了?

本身股价贵了是这样的。你要看他现在1.5pb,股价压根不会有动静。