我在 TQQQ的利与弊 这篇旧文中谈到过震荡损耗,那时候理解还是比较粗浅的。今天再拓展加深下。

一、所谓的震荡损耗到底是什么?

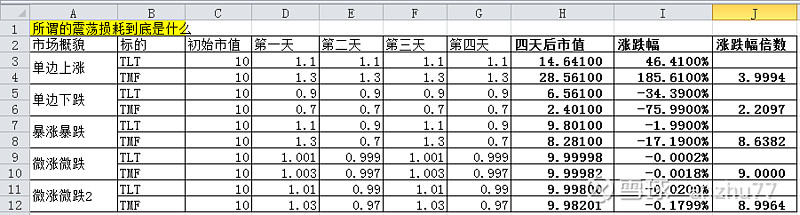

简单来说,假定初始值是10,第一天上涨10%,第二天下跌10%,这时候回不到初始值10了,只能到9.9,会比初始值低。这个运行过程就会产生震荡损耗。

下表我们动手算一下:

假定初始我们持有10元TLT和TMF,经过四天的震荡,四天后会怎么样?

第一种情况,单边上涨,TLT每天涨10%,TMF每天涨30%,那么四天后,TMF的涨跌幅会是TLT的四倍。(如果是六天会达到4.96倍,所以随着时间延长,这个放大效应是很大的)

第二种情况,单边下跌,TLT每天跌10%,TMF每天跌30%,那么四天后,TMF的涨跌幅会是TLT的2.2倍。(如果是六天会是1.88倍,六天跌47% vs 六天跌88%)

第三种情况,暴涨暴跌,TLT隔天涨10%,隔天跌10%,TMF隔天涨30%,隔天跌30%,那么四天后,TMF的涨跌幅会达到TLT的8.6倍。这个数值远远大于单边上涨或者单边下跌的情况。这就是我们所说的震荡损耗了。

第四种情况,微涨微跌,TLT隔天涨0.1%,隔天跌0.1%,TMF隔天涨0.3%,隔天跌0.3%,那么四天后,TMF的涨跌幅仍然会达到TLT的9倍。这与我初始的设想还是偏差挺大的。

通过这个计算,我们可以看到,震荡市带来的损耗有多大了。所以杠杆金融产品,都是趋势交易者。资产配置者、长期持有者、试图收息者、内在价值交易者不应该持有本类标的。

二、震荡损耗相关问题

震荡损耗主要出现在使用杠杆的金融产品中。震荡损耗的核心原因是杠杆放大效应。

同时杠杆产品为了保持杠杆率,必然伴随频繁调仓的操作,这带来两个问题可能会进一步扩大震荡损耗:①频繁调整持仓导致的滑点和交易成本。②所跟踪期货的升贴水结构导致的盈亏,如调仓时,买入的远期期货如果总是大于卖出的近期期货价格,就会导致额外的亏损。据我所知,原油三倍做多、和波动率三倍做多,就因为这个原因退市。

所以我们在买入TMF、TQQQ之类的杠杆产品的时候,一定要对他的震荡损耗心中有数。

三、从TMF角度,每年考虑多少的震荡损耗比较科学?

上面模拟计算过程中,我们假定TMF每天涨跌30%,如此惊人的幅度肯定不符合实际情况。那么实际的涨跌幅度按照多少来估算比较合理?

我们引入期权中的波动率的概念,波动率从统计角度描述了证券标的的价格变动的幅度。对这块不明白的同学直接看结论吧。

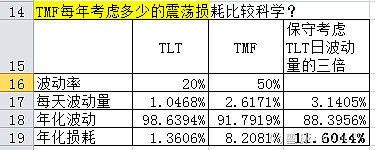

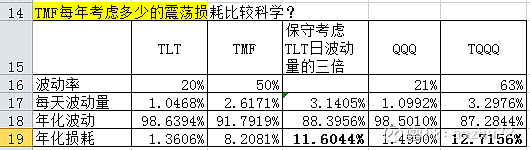

我们可以查到TLT的年化波动率是20%,TMF的年化波动率是50%,通过这两个数据我们可以折算出他们每一天的波动幅度。具体看下表。

上表是假设,按照“每天波动量”这一行的幅度,一年250个交易日,其中125天上涨这个幅度,125天下跌这个幅度,按照这种最不利的市况,一年后TMF会损耗多少?

其中TMF列中的每天波动量2.62%是根据TMF的年化波动率折算的,第三列中的保守考虑,则是按照折算的TLT的每天波动量 X3 来进行考虑。可以看到这个数字更大些,因此更为保守。

所以最终的涨跌幅公式为:POWER(1+3.14%,125)*POWER(1-3.14%,125) - 1 = -11.6%,可见,TMF的年化损耗,按照12%进行预估应该是够了。$长期国债3X做多-Direxion(TMF)$ $美国国债20+年ETF-iShares(TLT)$

按照这个幅度,再考虑每年3%的派息,两年共考虑30%,那么到2026年1月16日,若要TMF在50刀以上,使本球卖出的TMF put的权利金可以顺利全额上岸了(年化约11%+),对应今日的价格就在70元(70*0.7≈50)。这个位置,按照51倍的杠杆考虑,对应的20年期国债利率,到时应下降0.6%及以上,约4%。

到期40以上,本球卖出的TMF put可以保本,对应今日的价格在57(57*0.7≈40)。这个位置,对应的20年期国债利率,到时应下降0.28%或以上,约4.3%。

这个计算还是留有裕度的,any way,拭目以待吧。

顺路再算下TQQQ的,TQQQ的幅度比TMF大那么一丢,折算年化损耗考虑13%差不多。$纳指3X做多-ProShares(TQQQ)$

全文完。觉得有用不妨点个赞。