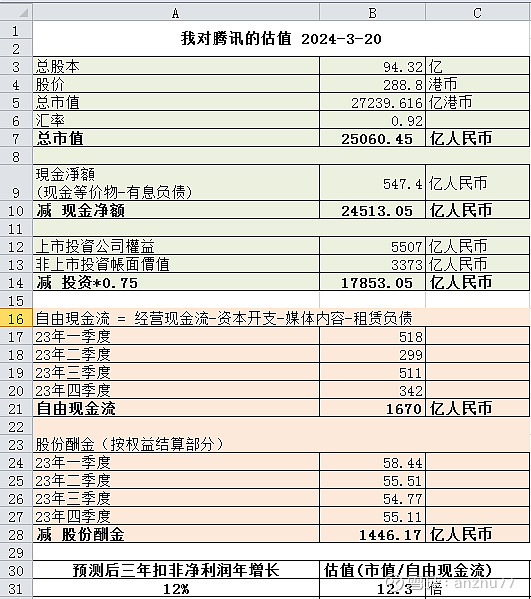

我对腾讯的估值,市值 / 自由现金流 = 12.3倍,具体看图:

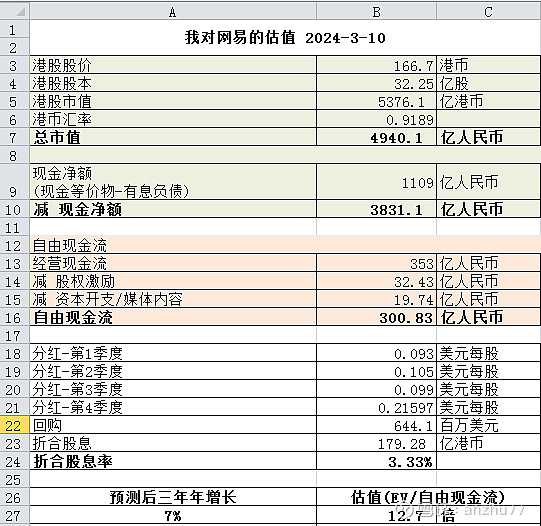

2、对比下我对网易的估值:12.7倍(网易不太懂,仅做对比用)

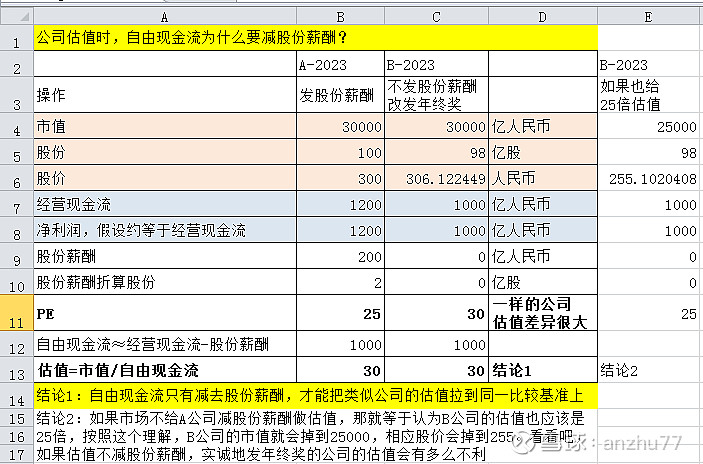

3、看到很多财务专家说自由现金流不用减股份薪酬,逻辑混乱啥的,所以我再解释下自由现金流为什么要减股份薪酬。

假定2022年有一家公司,在2023年进入了平行时空,发展成了A、B两家公司,这两家公司其他所有情况都一模一样,唯一的区别是,2023年,A公司选择发200亿股份薪酬,B公司选择发200亿年终奖,这时候我们对比下他们的估值:

可以看到,仅仅因为将发股份薪酬改成发年终奖,公司PE就从25掉到了30!本质一模一样的公司,估值差异变得极大。这会扰乱我们的估值体系,很不科学。

E列我给出了如果B公司也来到25倍估值的情况。此时,B公司的市值会掉到25000,相应股价会掉到255。看看吧,如果估值不减股份薪酬,实诚地发年终奖的公司的估值会有多么不利。

所以我们要在自由现金流中减去股份薪酬,这样才能把不同的公司拉到同一比较基准中。别被财务专家绕晕了。