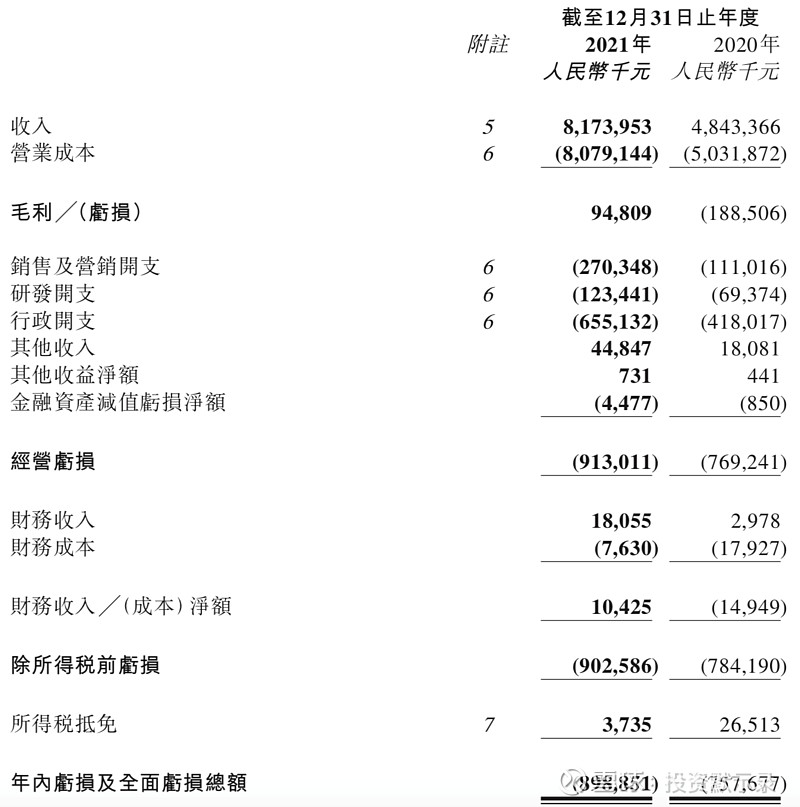

3月30日,顺丰同城发布2021年全年财报,这也是顺丰同城上市以来的首份业绩报告,根据财报,2021年顺丰同城实现收入81.74亿元,同比增长68.8%,毛利0.95亿元,毛利率达到1.2%,首次实现毛利率转正,净亏损8.99亿元,净亏损率为11.0%,同比收窄4.6个百分点。根据艾瑞咨询的数据,按照第三方即时配送市场的订单量计算,顺丰同城继续保持最大的第三方即时配送平台的地位。

图:顺丰同城利润表

毛利率转正,高研发费用保障技术优势

截至2021年年底,顺丰同城的活跃商家数目达到25.8万家,相比去年同期的16.7万家增加54.5%,品牌客户数也超过2300家。而在C端,顺丰同城的活跃消费者数目达到1060万人,相比去年同期的510万家增加107.8%,增幅更加明显,

截至2021年年底,顺丰同城的活跃骑手数超过60.6万人,在网络效应、规模效应以及CLS系统的高效管理下,顺丰同城的单位订单履约成本不断下降,这也带动公司整体毛利率的提升,2021年的毛利率为1.2%,而2020年尚为-3.9%,毛利率成功转正。毛利率的提升也带动公司净亏损的收窄,2021年公司调整后净亏损为6.67亿元,调整后净亏损率为8.2%,相比去年12.5%的净亏损率明显收窄。顺丰同城的业绩表现相对于美团外卖、达达集团等算是最好的了,而且在规模化效应下还有进一步提升的空间。

研发费用维持高增长,保持技术竞争优势。2021年顺丰同城研发费用为1.23亿,同比增长77.9%。在即时配送市场,科技属性要强于其他快递细分领域,由于覆盖多样化的配送场景、支持高度客制化的履约标准和配送服务,同时需要保障内部的调度效率,系统需要基于对运力数据的实时计算、调度和资源控制,在不同运力、不同时段、不同履约模式下全面支撑复杂的配送场景,并实现运力、订单和时间的多维规划和成本控制,提升竞争力并且降低单位成本。目前,顺丰同城开发了一个基于人工智能和大数据的专有CLS系统,极大地提高了运营效率和服务质量,并且还可以为公司的生态系统参与者赋能。截至2021年年底,公司的餐饮类平均配送时常约为26分钟,订单时效达成率95%。

通过技术能力,顺丰同城还能为商家提供服务,从而保持客户黏性。顺丰同城帮助商家在不同门店之间分配订单并提供分析及监控工具供商家分析及监控其在线业务的营运情况、订单履约进度和多场景下实时骑手表现,也可以向商家提供建议,如定制化订单取件流程、订单准备时间指引等。通过这些服务,客户保持了较高的黏性,如Top 100的主要客户的续签率就达到了86%。

即时配送市场增长正酣,顺丰同城具有独特优势

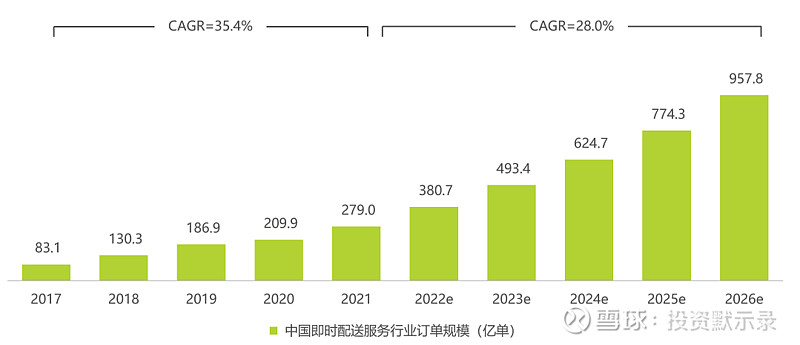

即时配送市场增长正酣。根据艾瑞咨询的数据,2021年即时配送市场的年订单量达279亿单,同比增长32.9%,目前即时配送市场正向全场景、全距离、全时段方向发展,并加速成为本地消费的基础服务设施。艾瑞预计2026年,即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,2021年-2026年年复合增速为28.0%,行业整体仍处于快速发展路线上。

图:中国即时配送服务行业的年订单量

相对于传统中心化的配送平台,比如美团配送、蜂鸟、达达等,顺丰同城是国内最大的独立第三方即时配送平台,具有独特的优势。

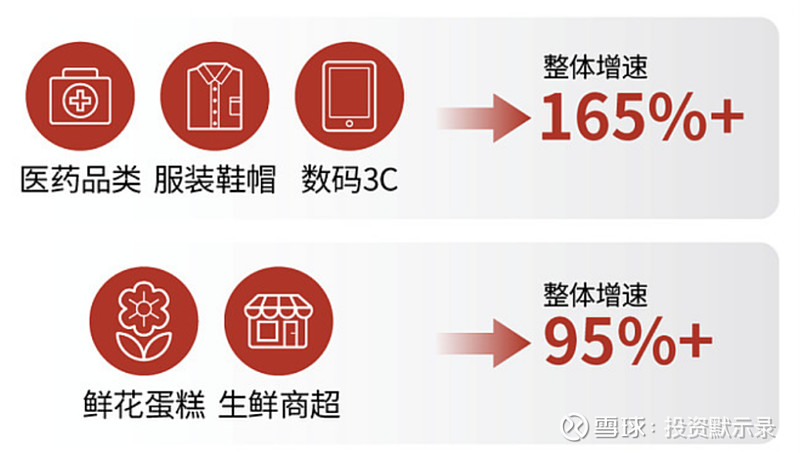

顺丰同城的即时配送服务采用的是全场景业务模式,全面覆盖所有类型的产品及服务,广泛覆盖餐饮外卖等成熟场景,同时涵盖同城零售、近场电商及近场服务等增量场景。餐饮外卖是美团配送的传统强项,顺丰同城会参与进来,但是并没有陷入激烈的竞争,而是把业务扩展到了增量场景,目前顺丰同城的增量场景业务量正处于高速增长阶段,2021年,顺丰同城来自医药行业、服装行业及数码3C(计算机、通讯及消费性电器)行业商家配送的收入同比增长超过165%,以及来自近场电商及同城零售场景(涵盖商超生鲜、鲜花绿植、甜点及其他日用百货等类别)商家配送的收入同比增长超过95%。全场景的覆盖使得公司保持了高速的增长。

图:顺丰同城高增长品类

而通过“四大场景”持续优化服务矩阵,还能够为公司带来更大的网络效应和规模效应,通过充分打通底盘系统、服务标准、商户/用户管理系统以及骑手管理体系,能够显著提升平台的综合能力,从而形成规模效应,带动用户的增长以及成本的下降,这也是此次年报中顺丰同城毛利率成功转正的重要原因。

作为第三方即时配送平台,顺丰同城能够中立地覆盖B端和C端客户。对于B端客户,公司具备中立定位、丰富经验和专业能力等优势,能够结合客户实际需求,提供客制化与标准化并存的多种产品选择,而对于C段客户,能够深度挖掘个人用户痛点,为C端用户解决即时取送等本地生活需求。目前,随着腾讯、阿里等各大平台之间互相打通,私域流量变得更加兴盛,顺丰同城作为独立第三方即时配送服务商,能够满足商家在私域流量中的即时配送需求,而且相对于传统中心化的配送平台提供的服务更加稳定,也更容易得到商家的信任。比如在微信平台,顺丰同城能够通过微信平台向商家提供实时配送服务,包括实时物流助手、收款小账本等,帮助商家实现线上到线下的闭环,又比如在其他生鲜百货电商平台、社区电商平台等垂直平台,顺丰同城也可以提供服务,作为高峰时段及季节、夜间及恶劣天气状况下的补充运力资源。随着直播电商的兴起,顺丰同城在各大直播电商平台亦有提供服务,而且合作商家同时会在直播间展示公司的服务,间接提升了公司的知名度。

顺丰同城还能与母公司顺丰控股发挥协同作用。作为顺丰控股的子公司,顺丰同城在顺丰控股的布局中占据最后一环的关键作用,能够完成对B端和C端终端海量数据的积累,并且反哺快递业务,而顺丰控股的物流、科技及客户积累也能够帮助顺丰同城实现快速的扩张。协同作用下,集团能够为客户提供涵盖各行业及应用场景的智能综合供应链解决方案,从而带动顺丰同城大范围的扩张。在2021年,顺丰控股就为顺丰同城带来了164万活跃月结客户,近1亿的收入增量。

全场景模式、B端C端覆盖及与母公司的协同作用下,顺丰同城预计还能保持高速增长。而在网络效应、规模效应以及技术驱动下,顺丰同城的毛利率也有望持续改善,并带动净利润由负转正。而自上市以来,在系统性风险影响下,顺丰同城估值不断下降,目前市值仅53亿人民币,按照现在81.74亿的收入计算,市销率还不足1倍。随着公司盈利能力的改善,以及系统性风险的降低,顺丰同城的估值有望迎来反弹。