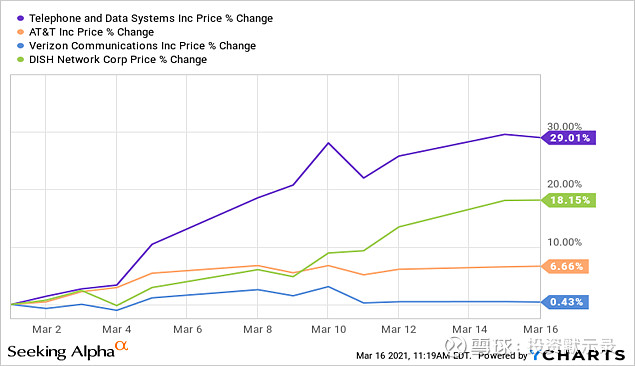

$电话和数据系统(TDS)$ 算得上是一家老公司了,与许多其他电信公司一样,TDS的股价一直饱受困扰但最近有关DISH(DISH)可能收购TDS的消息点燃了股价。其实这是合理的,毕竟TDS不像其他大型电信公司有那么差的风评。

资料来源:YCharts

通信行业的公司往往拥有其运营领域的近乎垄断的所有权,因为通讯需求的花费是令人难以置信的。互联网或电话等服务是这样,手机服务也是这般,需要大量的前期资金。

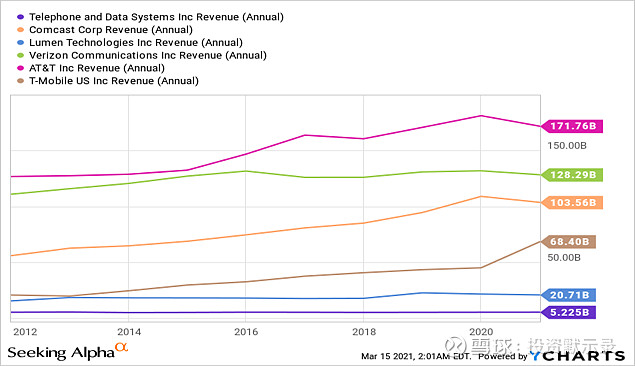

与其他电信公司相比,TDS简直太便宜了。下图可以让我们更好地了解到TDS在行业里有多便宜。

资料来源:YCharts

与美国电话电报(T)这种从内容创作中获利不同,TDS更像是一家专注于手机服务、电话、电视和互联网的纯运营商。

本文的目的是确定TDS是否值得投资,并审查任何可能使TDS被低估的原因。最近有消息称,DISH Network可以尝试购买TDS,这将是迈向5G网络的又一努力。鉴于DISH最近收购了Republic Wireless,这似乎是有道理的。

为了USM而收购TDS ?

$美国无线电话(USM)$ 目前是美国第四大蜂窝数据服务(在T-Mobile和Sprint合并后)。USM的82%由TDS拥有,这就是DISH为什么想要收购TDS的主要原因。USM对TDS非常重要,因为TDS超过3/4的收入来自于其在USM的股份。

USM真正的市场优势是它占据了很大一部分的农村市场,而在这些地区,三大电信公司的市场份额占主导地位较小。

资料来源: 2020 10-K 报告

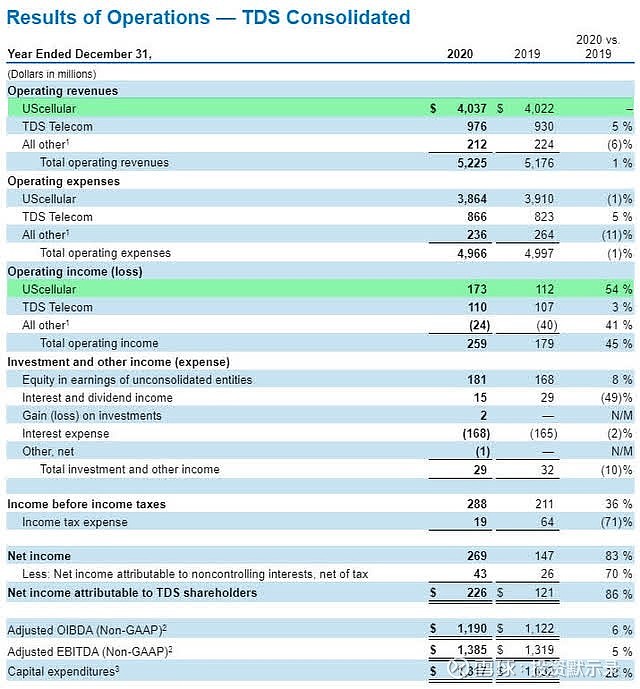

从2020年的10K业绩来看,我们可以看到,尽管整体收入相对持平,但美国无线电话是营业收入强劲增长的主要原因。

资料来源: 2020 10-K 报告

关于DISH可能收购TDS的报道目前还是不确定的。这一观点背后的佐证是,DISH一直依赖与TMUS签订漫游协议来扩展其覆盖范围。因此,收购TDS将是一个具有成本效益的选择,可以减少TDS对TMU的依赖,同时将覆盖范围扩大到较小的市场。

如果DISH收购TDS,很可能是因为它拥有US Cellular。花旗银行(Citibank)表示:“如果DISH收购TDS,它可能会考虑出售TDS的有线宽带业务,包括光纤和有线电视业务,这可能会带来很大的价值,从而为DISH创造盈利策略。”

有趣的是,在2021年3月9日,TDS的市值约为23亿美元,而USM的市值约为30亿美元。这意味着,虽然TDS拥有USM 82%的股权,但TDS有可能以76.6%的价格被USM收购。自那以后,TDS的股价迅速上涨,目前的交易价格为USM股票可收购价的83%。我想说的是,以目前的股价投资TDS,需要有人坚信USM会被收购,并且对TDS有更大的上行空间。

资料来源:YCharts

在这一点上,我对任何重大变化都不乐观,因为USM目前正逼近52周高点。如果我们有理由相信USM可以回到接近60美元/股的价格,将使TDS有两倍的上涨空间。

资料来源:YCharts

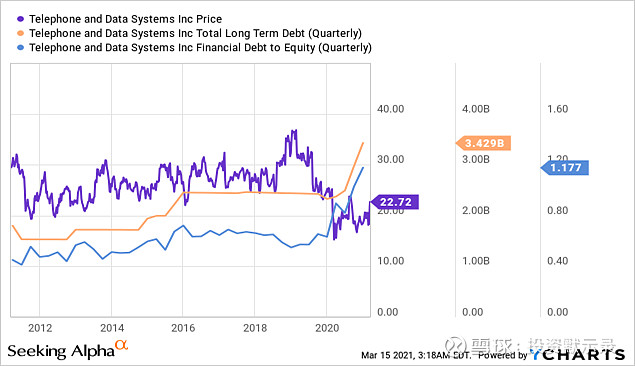

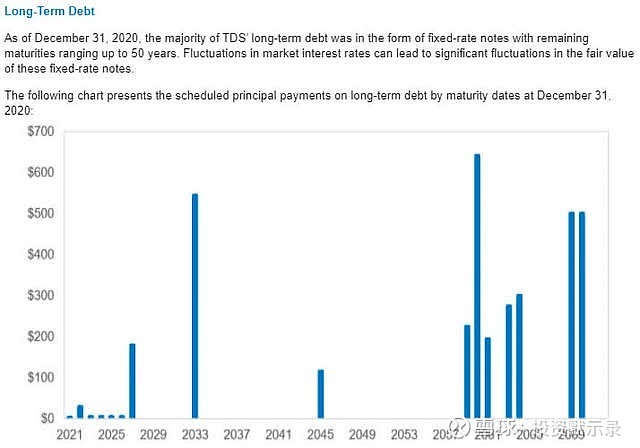

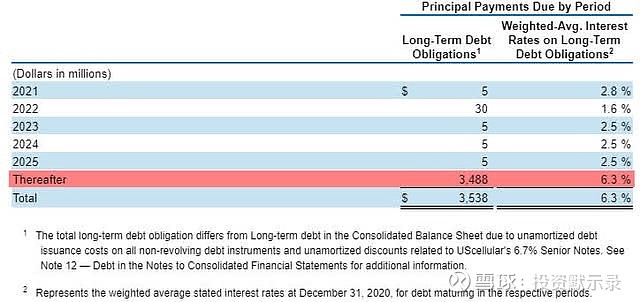

债务和到期日

TDS最具争议的一个方面是债务状况。TDS的到期是为了最大限度地提高财务灵活性,但该公司最近在2020年将借款增加了近10亿美元,这导致其财务债务与股本的比例几乎翻了一番。

资料来源:YCharts

拥有长期到期日债务的好处是,它确实为TDS提供了极高的财务灵活性,因为这些债务中的大部分对于建立TDS网络是必不可少的。债务的到期日接近50年,其不利之处在于,这种债务的利率明显高于短期(未来5年)的利率。

这一点尤其具有争议性,因为我们正生活在我们所见过的最低利率环境中。我理解TDS使用这些长期债券的原因,但与债务相关的利率无疑是破坏性的。

资料来源: 2020 10-K 报告

考虑以下图,显示了这些债务到期日的成本。

资料来源: 2020 10-K 报告

最后一点,投资者需要考虑TDS不是投资级。

光纤宽带——潜在的催化剂

在USM之外,另一个潜在的催化剂是TDS光纤和快速扩展到新市场。TDS光纤有潜力成为CMCSA和LUMN的替代品。据了解,在爱达荷州是高度追捧它的订阅服务,而波斯特瀑布城和科达伦是美国增长最快的市场之一。

我非常喜欢TDS 光纤的一点是,该公司积极地让社区了解其产品,并鼓励居民上网并输入他们的地址,以展示对客户感兴趣的市场潜力。这允许TDS首先瞄准特定的社区,这可能意味着增加盈利能力和更多的早期用户。

资料来源: 2020 10-K 报告

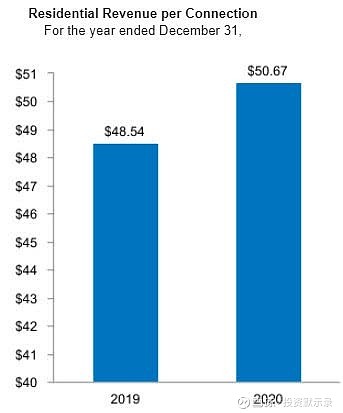

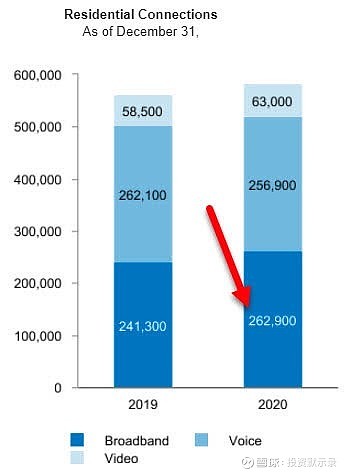

自2019年以来,住宅宽带连接收入增加了不少,但住宅连接的宽带连接强劲增长,语音连接稳步下降。宽带连接数量增长了7.6%,语音连接数量下降了2%。

资料来源: 2020 10-K 报告

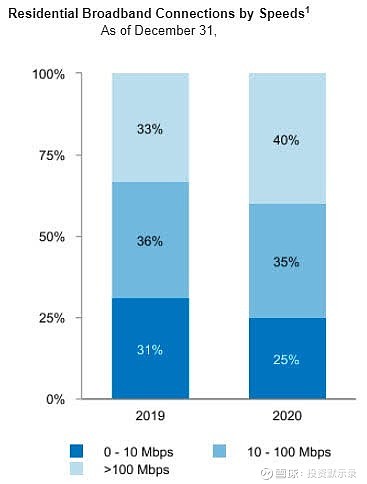

最后,TDS 的住宅宽带连接速度有了强劲的改善,最大的收益来自超过 100 Mbps 的连接速度。

资料来源: 2020 10-K 报告

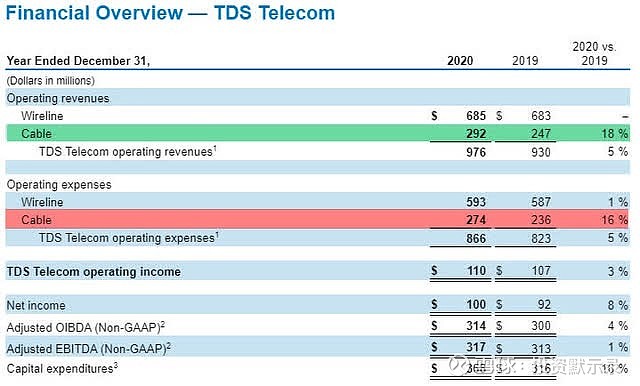

目前,有线电视在TDS电信业务营收中所占比例不到三分之一,但它显然是其中之一(这一业务似乎是增长最快的)。

结论

TDS目前提供了两种截然不同的场景:

1. TDS是一个收购目标,因此有巨大的上行潜力,因为它的所有权是USM。

2. 其USM业务正在产生大部分收入和营业收入。TDS 正在迅速扩展其光纤宽带服务,但这代表着如此小的收入来源,在开始从有线转向有线之前,它可能需要数年的持续增长。

我认为DISH购买TDS的可能性是非常合理的,并且很大的动机就是为了USM。以目前的价格,很难说TDS值得收购,除非你真的相信收购即将到来。大多数投资者在采取行动之前最好等待一个更好的切入点,或者围绕着DISH收购TDS以收购USM的传言更加确定。