$东曜药业-B(01875)$ 专注于创新肿瘤药物及疗法的开发与商业化,目前还没有产品上市,不过,在研产品线丰富,关键药上市在即,目前拥有7种在研生物药、5种在研化学药,其中11种为公司内部开发药物,自行研发的生物药IND均一次性通过。目前公司的主要业务包括,(1)生物药领域,公司已提交1种生物药TAB008上市申请,并获国家药品监督局受理,预计2021年上半年获批上市;3种在研产品处于临床阶段,其中包括一款ADC产品TAA013已经完成临床三期的首例给药;另外还有三款在研产品处于临床前阶段;(2)化学药领域,有三种仿制药,公司已提交1种产品TOZ309的ANDA申请,2种小分子药物TOM312、TIC318正在进行有关CMC与BE研究,还有两种脂质体化学药TID214、TIO217处于临床前阶段;(3)其他业务,公司还积极借助生产技术与优势开展CDMO和CMO服务,扩展企业业务收入。

肿瘤医药行业快速发展,生物药潜力更大

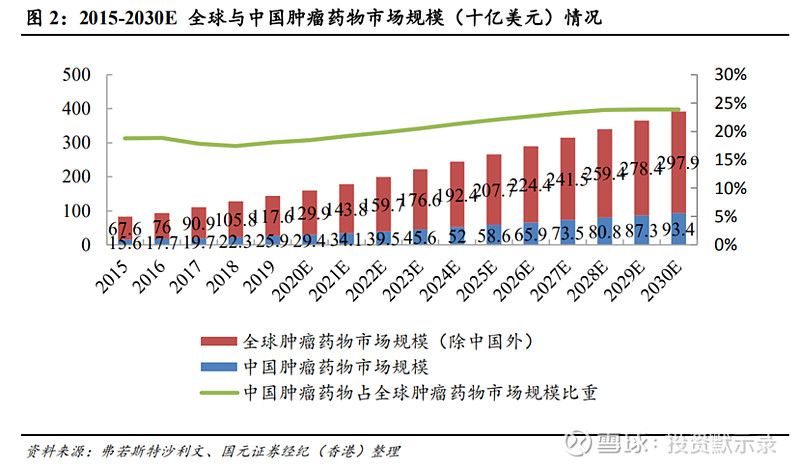

全球及国内肿瘤药行业规模快速增长。根据弗若斯特沙利文报告显示,2015年-2019年全球肿瘤药物市场规模从832亿美元增长至1435亿美元,实现14.6%复合增长率,预计2024年将实现2444亿美元市场规模,较19年实现11.24%复合增长率,并预计2030年将市场将达到3913亿美元。同时,中国肿瘤医药市场也展现出持续发展的趋势,从2015年至2019年中国肿瘤药物市场规模从156亿美元增长至259亿美元,实现15.25%复合增长率,19年占全球肿瘤药物市场规模18.05%,预计2024年中国肿瘤市场规模将实现520亿美元,较19年实现14.96%复合增长率,占全球市场份额的21.28%,并预计2030年将达到934亿美元。

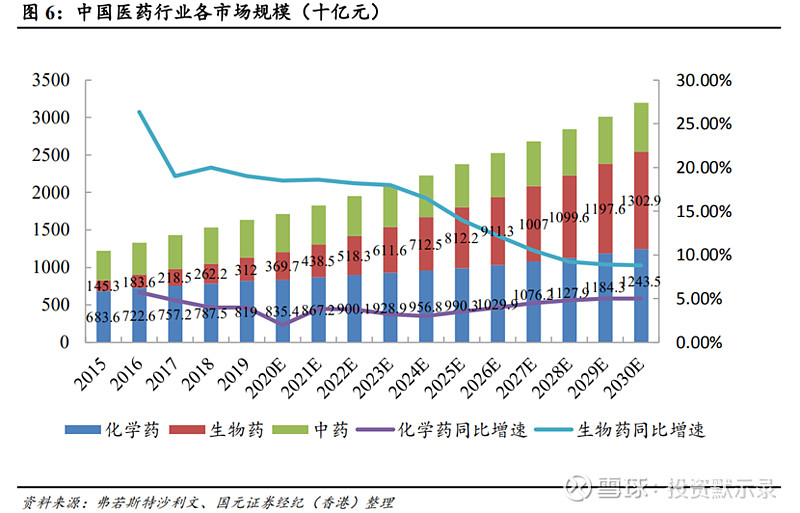

肿瘤药物主要包括生物药及化学药,其中生物药包括单抗、ADC;化学药主要是小分子药物,具体包括小分子靶向药和化疗药物。根据弗若斯特沙利文数据显示,未来中国生物药和化学药将持续放量,截止2019年分别销售3120亿元、8190亿元,预计将在2024年分别实现7125亿元、9568亿元的市场规模,分别实现17.96%、3.16%复合增长率,并预计将在2030年分别达到13029亿元、12435亿元;于此同时生物药得益于功效更高、副作用及毒性较小的药性优势及逐步纳入医保使得其快速增长,其增速持续高于化学药,并预计将在2029年占据中国药物市场份额第一。

政策支持创新药发展

中国药品市场已然拉开“创新药”时代的帷幕,在相关政策的助力下将持续为行业注入动力。政府分别于2015年颁布《关于药品注册审评审批若干政策的公告》、2017 年发布的《关于鼓励药品创新实行优先审评审批的意见》、2017年颁布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》、2018年颁布《中华人民共和国药品管理法(修正草案)》,逐步加大创新药发展。于此同时,在保护专利、优先评审方面加大力度,从药品评审中心(CDE)受理申报数量看,2019年CDE共承办新的药品注册申请以受理号共计8056个(复审除外),同比增长10.78%。其中,化药受理6459 个,中药受理416个,生物制品受理1158个。

公司生物药业务陆续上市,临近变现

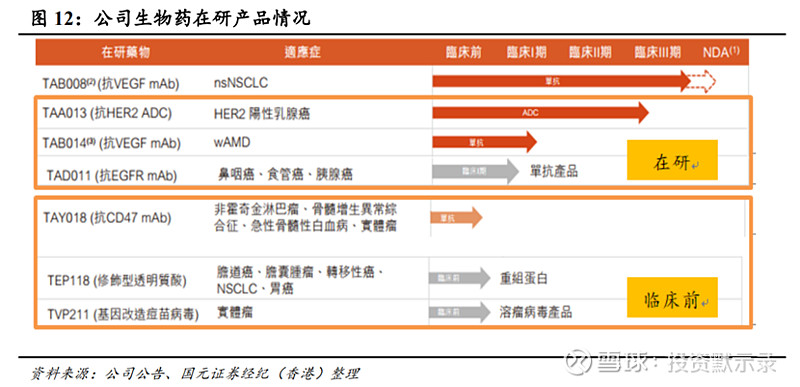

生物药领域公司共有7种产品,其中1种生物药兼核心药物TAB008上市申请,并于20年9月获国家药品监督局受理,预计2021年初推出;3种在研产品TAA013、TAB014、TAD011处于临床阶段,其中包括一款ADC产品TAA013;另外还有三款在研产品TAY018、TEP118、TVP211处于临床前阶段,包含一款溶瘤病毒药物TVP211。产品靶向抗VEGF、HER2、VEGF等,适应于肺癌、结直肠癌、乳腺癌、鼻咽癌、胰腺癌等多种肿瘤用药治疗,生物药产品形成研发梯度,预计在2021年后产品陆续上市,保障公司未来成长性。

TAB008是一种抗VEGF 单抗及贝伐珠单抗的生物类似物,用于治疗晚期、转移性或复发性非鳞状非小细胞肺癌(nsNSCLC)及转移性结直肠癌(mCRC)。血管内生皮生长因子(VEGF)具备促进血管新生和再生的能力,而抗VEGF药物发挥抑制下游通路起到抑制不健康新生血管产生作用,目前国内外上市的抗VEGF大分子药物包括四种,其中二种为单抗产品(贝伐珠单抗、雷珠单抗)、两种为Fc融合蛋白(阿柏西普、康柏西普)

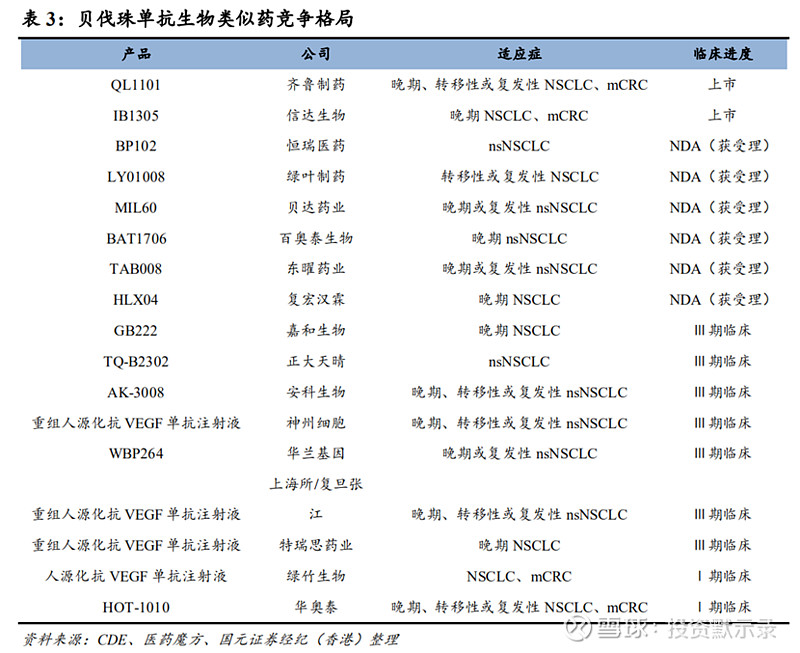

其中,贝伐珠单抗2018年在中国市场实现32亿元,随着国内贝伐珠单抗生物类似药上市,未来贝伐珠单抗市场将持续扩张,预计2024年将达到142亿元,实现28.19%复合增长,并预计将在2030年实现177亿元的市场规模。2020年随着国产贝伐珠单抗生物类似药上市,未来中国贝伐珠单抗生物类似药将迅速发挥产品价格优势占领市场,预计将在2024年成功超过贝伐珠单抗原研药成为中国贝伐珠单抗市场的销售首位。从目前国内贝伐珠单抗生物类似药竞争格局来看,已上市两种产品,但市场份额较小,大量处于研发后期,公司TAB008已获NDA受理,在研发产品梯队前沿;面对国内贝伐珠单抗生物类似物市场还未打开之际,更能有利于把握时机、抢占市场。于此同时,贝伐珠单抗在中国仅获批两项适应症非鳞状非小细胞肺癌(nsNSCLC)及转移性结直肠癌(mCRC),而美国获批了六种、欧盟获批了七种,随着后续国内贝伐珠单抗适应症的逐步开拓,产品市场也将进一步打开。

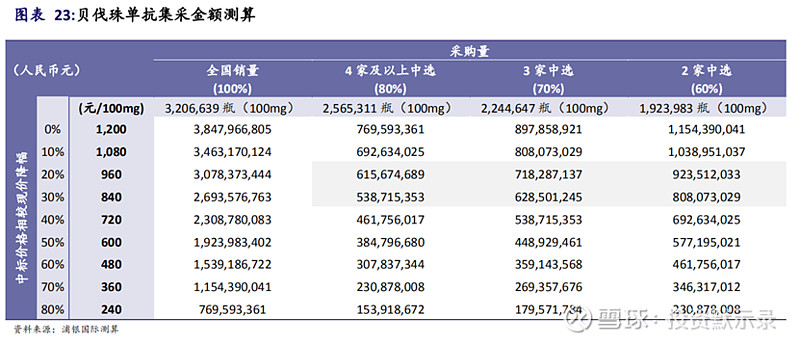

另外,根据浦银国际《生物科技系列报告(一):ADC抗体偶联药物》报告,预计2021年贝伐珠单抗有一定几率进入国家集采目录,根据第三次国家集采的规则估测贝伐珠单抗2021年集采总金额,并测算平均每家中标药企可获得的贝伐珠单抗集采金额,测算贝伐珠单抗在2019年医院的使用量约为3.2百万只。根据集采规则,中选企业数目不同,平均每家中标药企可获得的贝伐珠单抗集采数量有所差异。报告认为4家以上企业进入集采的情况下概率较高,如果降价30%,那么每家中标企业的销售额将会是5.4亿元。

● 若2家药企中选,占采购量的60%,平均每家中选药企的集采量为96.2万只;

● 若3家药企中选,占采购量的70%,平均每家中选药企的集采量为74.8万只;

● 若4家及以上药企中选,占采购量的80%,平均每家中选药企的集采量为64.1万只以下。

测算基于以下数据及假设:

● 国产贝伐珠单抗生物类药的平均售价约为1,200元/100mg,贝伐珠单抗集采降价大概率在国产厂家之间的竞争,中标价格相较现价下降20-30%;

● 贝伐珠单抗医院销量约为全国销量的70%,假设2021年贝伐珠单抗国内销量增长为20%;

TAA013是一种含曲妥珠单抗及美坦新的在研ADC药物,产品适用于HER2阳性乳腺癌,是目前中国市场上第一个进入Ⅲ期临床阶段的以T-DM1作为通用名称的ADC产品,预计于2022年年底前完成Ⅲ期临床,并于2023年推出上市。在《CSCO乳腺癌指南》中,T-DM1被作为标准二线治疗药物,根据弗若斯特沙利文数据显示,2014 年至2018年中国晚期HER2乳腺癌患者从1.57万人增长至1.69万人,保持1.86%年复合增长率,未来预计将在2024年拥有1.85万患病人群。而各期的HER2乳腺癌患者人数更多,2018年中国HER2+乳腺癌发病个案为27,900人,并预计于2023年將增長至31,600人。公司产品上市之后,增长空间广阔。

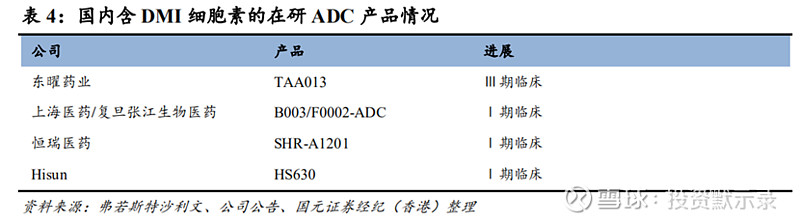

ADC药物偶联技术难度较大,目前国内外上市的ADC 药物仅有十种,其中今年刚获批在中国上市两种,此前国内市场并无ADC药物,Kadcyla就是获批之一。Kadcyla是目前唯一一种适用于HER2的ADC产品,也是公司TAA013的对标产品,公司在靶点上与原研Kadcyla保持一致,严格把控临床期间产品与对标产品各项指标,产品也展现出良好的毒性和安全性,因此直接获批进入Ⅲ期临床。从国内HER2+乳腺癌治疗的ADC市场预测规模来看,随着kadcyla及国产ADC产品上市,2020年至2025年市场将快速放量,将从16.7百万元增长至2020.1 百万元的市场规模,实现年复合增长率231.64%,公司的TAA013也将在此阶段进行上市,有助于公司产品在市场快速上升期得到较快的发展。从国内含DM1细胞毒素的在研ADC产品来看,共有五种产品,除TAA013处于Ⅲ期临床阶段外均处于Ⅰ期临床阶段,公司TAA013处于研发第一梯队,未来市场竞争小。由此,公司TAA013 产品面向优质赛道并且赛道不拥挤。

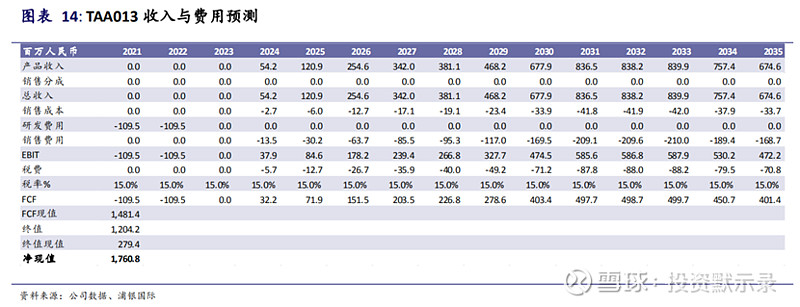

TAA013目前已直接进入III期临床试验,并于2020年7月完成首例临床试受者给药,在所有T-DM1在研药物中进度排名第一,有望成为国产第一个上市的T-DM1。根据浦银国际《生物科技系列报告(一):ADC抗体偶联药物》报告,假设定价为原研的70%,那么每月治疗费用为39,900元。TAA013的三期临床假设临床试验成功概率(POS)=60%,预期药品上市时间为2023年下半年,预计2024年贡献收入为0.542亿元。

化学药TOZ309即将上市

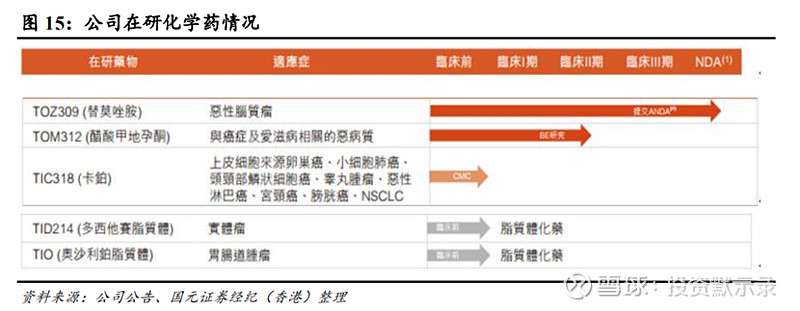

公司化学药领域设计5种产品,1)三种仿制药,公司已提交1种产品TOZ309的ANDA申请,2种小分子药物TOM312、TIC318正在进行有关BE与CMC研究;2)两种脂质体化学药TID214、TIO217处于临床前阶段。

其中,TOZ309为帝盟多(替莫唑胺胶囊)的仿制药,已提交ANDA,于2019年获药监局接纳,并于2020年上半年集中进行工艺验证工作,也将成为公司第一款上市化学药。TOM312是Megace(醋酸甲地孕酮口服混悬剂)的仿制药,适用于与癌症及艾滋病相关的恶病质,于2020年1月完成BE预实验和7月完成工艺验证,预计2021 年提交ANDA;首款醋酸甲地孕酮口服混悬剂2020年进入市场,预计将快速放量,从2020年0.56亿元增长至2024年8.43亿元,预计实现96.97%的年复合增长率,也将为公司未来产品提供快速增量创收的时机。

积极开展 CDMO 和 CMO 服务

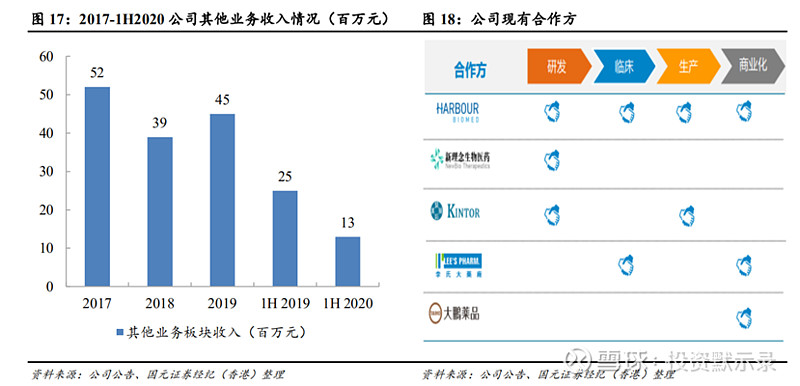

除主要在研产品之外,当前公司通过提供S-1销售服务收取佣金,并积极借助生产技术与优势开展CDMO和CMO服务,加强战略合作。一方面扩展企业业务收入,从2017年至2019年公司凭借其他业务板块实现营业收入52、39、45百万元,截止2020 年中期实现13百万元营收,主要受S-1产品带量采购及20年上半年客户研发计划影响导致收入下降;另一方面公司抓准时机,借助自身技术和三大平台优势,全面涵盖生物药、化药、ADC多领域,开展CDMO和CMO服务,尤其是CDMO业务,承接公司项目并意愿以同合作公司达成长期优质合作为目标,计划将此业务更优质培育发展乃至分离成为独立产业。

公司具有高效的生产能力

公司在苏州工业园拥有两处厂房,占地面积50000平方米。一号厂房2012年竣工,配备了500升单抗生物反应器、ADC药物OEL-5隔离器及BSL-2认证病毒车间、符合GMP标准的口服制剂及注射剂小分子药物创新给药技术平台车间的生物中试厂房;二号厂房于2018年竣工,为13000平方米的单抗生产基地,已建成两条2000L的一次性生产线,可容纳16000升产能。公司已具备ADC产品中试和商业化生产能力,2020年上半年完成ADC原液生产车间的基础建设,2020年9月已完成并投入使用。同时,公司还研发出提升生产效率的技术与诀窍,如采用一次性生物反应器系统,节省投资,又可缩短生产时间、减低污染风险;研发出灌注—批式混合技术(PB-Hybrid Technology),用于商业生产时进行细胞扩增。此外,公司生产车间均符合GMP标准,将进一步加速公司产品商业化生产监管审批。

盈利预测及估值

预计公司2020-2022年收入分别为49.4、198.41、514.17百万元,分别同比增长9%、301.6%、159.1%;预测公司2020-2022年归属股东净利润为人民币-260.82/-180.96/84.37百万元,同比增长12.9%/31%/147%。

长期看,随着公司的产品不断上市销售及CDMO业务的快速开展,公司业绩将不断改善,股票流动性也会提高,公司目前的估值在生物药行业属于严重低估,基于现金贴现法及EV/收入估值,给予公司目标价为7.56港元,对应2022年EV/收入为8倍,对应2022年PE为45倍。

注:本文梳理自国元证券(香港)《新药研发进入收获期,ADC 新药优势明显》,浦银国际《生物科技系列报告(一):ADC抗体偶联药物》