11月5日我发了一个聊自动驾驶/车路协同的文章,提到的三个股金溢科技、万集科技、启明信息也都走了一波主升浪。今天再重点谈一谈金溢科技这个股,先说结论,我认为这个股远没有走完,下面从预期业绩的角度重点分析。

我国从2019年开始推广ETC(电子不停车收费系统),并在2020年底实现了全国高速公路联网。作为ETC龙头(市占率47%)的金溢科技当初股价也是走了一波十倍。

12月1日《工路工程设施支持自动驾驶指南》开始施行,车路协同/自动驾驶的施行这是有国家意志在里面的,因此本人预计只要开始全面推广,1-2年时间就会在全国落地。其中最先受益(能在业绩中体现)的就是相关路侧设备的供应商。

浙商证券调研的车路协同需要的路侧读写单元单价20000元-50000元/个,边缘计算单MEC大概100000元/个,车载OBU大概200-1000元/个,这都是金溢科技已经在出售的硬件。

下面就是大家喜闻乐见的按计算机环节了。

截止2022年全国工路总里程535.48万公里(姑且算500万公里);RSU每个路口需要一个+每公里需要一个(姑且先把路口忽略);RSU单价20000-50000元每个(姑且按最低价20000元计算)。

车路协同全国落地RSU这块硬件的市场为:

5000000✖️20000=1000亿

MEC单价十万元,每五公里需要一个,每个路口需要一个,我们同样忽略路口。

车路协同全国落地MEC这块硬件的市场为:

5000000✖️0.2✖️100000= 1000亿

上面提到了金溢科技ETC的市占率为47%,根据我国的特色和路政这些打交道的生意势力范围基本都是已经划分好的,因此RSU仍然按照47%的市占率,那金溢科技仅RSU和MEC这两项增加营收940亿。

按全国推广需要两年计算,那每年营收增加470亿,按行业平均利润率10%计算,增加利润47亿。

忽略传统ETC业务以及新增OBU业务,给20倍PE市值巅峰看到940亿。

监控时代,走出巅峰市值7000亿的监控龙头海康威视,具有划时代意义的无人驾驶时代能否走出千亿龙头让我们拭目以待!

聊点题外话:

这个贴我昨天就想发的,但是又怕有人看了我的贴一大早冲进来被套,然后说我是主力的托骗大家接盘,毕竟炸板了次日是有利空情绪在的,加上今天大盘板块都不好,回调是在所难免的,但长线来看,依旧看好,走势也没坏,五日均线都没破,不宜看空。

上文说的千亿市值的金溢科技大家图一乐就行,说实在的,我觉得很可能走一波上半年剑桥科技的走势,市值看到一两百亿还是有很大希望的。

我的老粉都知道,我看多即做多,金溢科技今天跌下来后我就又进来了。今天下午和周一或许是近期不错的买点,等待后期验证。

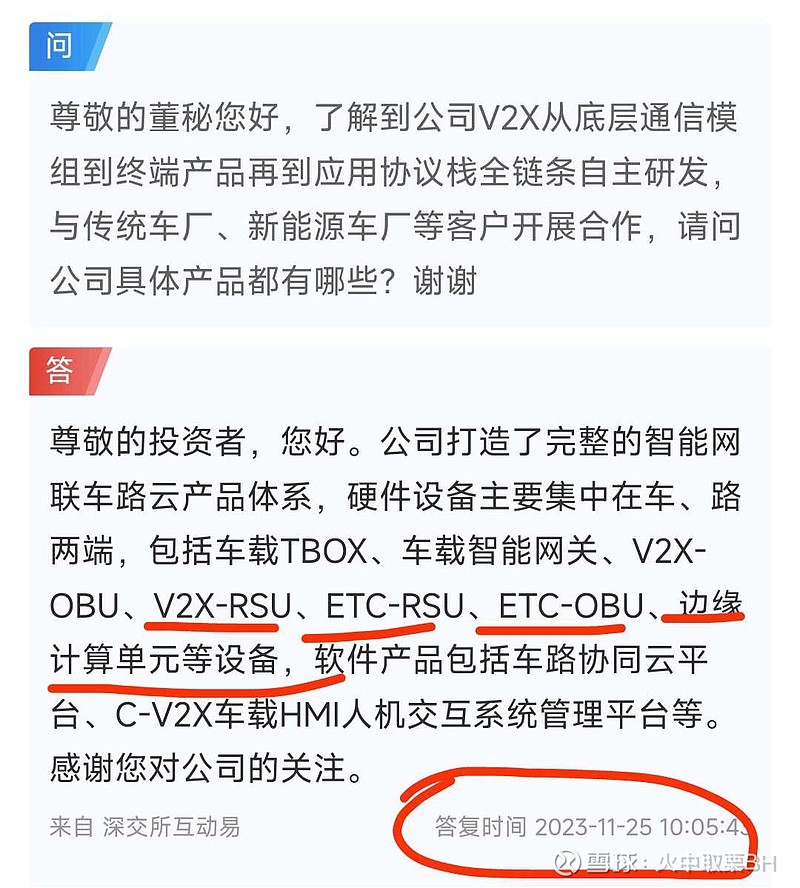

还有就是金溢科技今天下午收盘前微信公众号也算出了个小利好,如下图: