摘要

北自科技在与机科股份和北自所进行关联交易时价格存在公允性问题,同时与北自所存在联合竞标、代收货款等问题,引发了公司经营独立性担忧,虽然公司背靠多个知名大客户,但公司多项财务数据均弱于同行,此前连年大额分红后又募资补流,真把市场当成了提款机。

上交所上市审核委员会定于2023年7月28日召开2023年第68次上市审核委员会审议会议,届时将审议北自所(北京)科技发展股份有限公司(以下简称“北自科技”或“公司”)的首发事项。北自科技拟募集资金6.5亿元,分别用于湖州智能化物流装备产业化项目、研发中心建设项目、营销和服务网络建设项目、补充流动资金项目。

北自科技主要从事以自动化立体仓库为核心的智能物流系统的研发、设计、制造与集成业务,基于自主开发的物流装备、控制和软件系统,为客户提供从规划设计、装备定制、控制和软件系统开发、安装调试、系统集成到客户培训的“交钥匙”一站式服务。虽然北自科技业绩持续增长,但其各项财务指标均远差于同行,同时自身还存在多个问题,一起来看看吧。

关联交易价格差异,引发公司独立性质疑

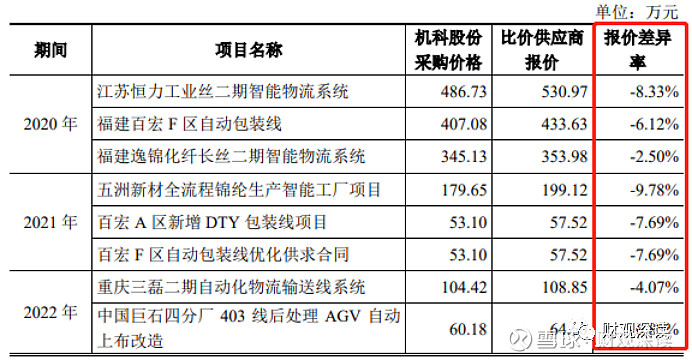

报告期内,公司通过询价方式选择AGV系统供应商,除机科股份外,公司其他AGV主要供应商还包括苏州罗伯特木牛流马物流技术有限公司、杭州海康智能科技有限公司等。报告期内,公司向机科股份采购商品占各期采购的AGV系统比例分别为46.79%、17.13%和39.05%。

但通过对比发现,公司向机科股份采购的AGV系统价格均低于比价供应商报价,机科股份在项目中报价相对较低而中标。值得一提的是,机科股份与北自科技的实际控制人均为中国机械总院,机科股份AGV系统为公司产业链上游,RGV系统是应用于冶金行业的重载RGV。

除此之外,北自所向北自科技销售的MES系统软件部分毛利率与其向第三方销售的毛利率相对更高。北自所主营业务为制造业领域自动化、信息化、智能化、集成化技术的创新、研究、开发和应用,其中智能设备相关业务为工业机器人及应用。除了关联交易价格差异之外,北自科技此前与北自所还在五粮液立体库项目上进行了联合投标/获取业务的情况。对此公司解释称,联合竞标主要系五粮液立体库项目因体量较大,对投标人总资产、净资产等财务指标要求较高。公司与控股股东北自所进行联合体投标主要系为满足投标财务指标要求。

另一方面,2018年业务迁移后持续数年仍由北自所代收货款、保证金,公司业务以大型智能物流系统项目为主,单个项目规模较大、复杂程度较高使得项目执行周期较长,从合同签署至项目验收整个项目实施周期通常需要1.5-2.5年,且验收后会为客户提供1-2年的质保期,质保期到期后客户陆续支付项目尾款,这也导致了整体回款周期较长。报告期内,公司代收货款、保证金金额分别为2558.17万元、1892.44万元和394.93万元,各期代收货款金额分别为2446.94万元、1295.84万元和372.43万元,占比分别高达95.65%、68.47%和94.30%。截至2023年4月末,公司仍有102.19万元货款、保证金需由北自所代收。

综合报告期内北自科技与机科国创合作、联合投标、关联销售采购等事项来看,关联交易采购价格的不对等背后恐存利益输送,同时公司在业务获取及经营上也毫无独立性可言。

背靠大客户却负债累累

根据招股说明书介绍,北自科技成功实施了方太厨具100亩智能物流中心、正大集团Saraburi冷链智能仓储物流系统等多个知名仓储物流项目,恒力化纤生产全流程智能物流系统、中国巨石电子级玻璃纤维智能生产物流系统等众多知名智能生产物流项目。因此近年来的前五大客户出现了伊利股份、中国巨石、方太厨具、恒力化纤、蒙牛乳业、恒逸石化等知名公司的身影。

根据招股说明书数据显示,2019-2021年期间,北自科技实现营业收入7.77亿元、11.09亿元、13.36亿元,年均复合增长率为31.15%,不过同期净利润分别仅有4372.14万元、7919.96万元、1.16亿元。虽然业绩整体稳步提升,但伴随公司业务规模的逐步提升,公司应收账款及合同资产余额逐步增长。报告期各期末,公司应收账款及合同资产账面余额分别为28941.32万元、38992.29万元和54081.32万元,公司应收账款及合同资产账面余额占营业收入的比例分别为37.25%、35.17%和 40.47%,超过40%,公司存货账面价值占流动资产比例分别为 60.69%、52.31%和 49.65%,金额较大。

另外更匪夷所思的是,即便背靠如此多知名大客户,但公司的资产负债率却持续处于高位,报告期内公司资产负债率分别为93.92%、86.78%、85.05%,虽然逐年下降,但还是高达85%,且仍高于同行业平均水平,高出25—33个百分点。随着公司业务规模持续扩大,资金需求持续增加,若公司未来资产负债率仍旧保持较高水平,会使公司后续新增债务融资受到一定限制,进而存在公司因无法及时筹措资金而影响业务发展的风险。

除了高负债以外,报告期内,公司主营业务毛利率分别为15.24%、12.87%和16.69%。与同行业可比公司相比较低,同行可比公司平均值分别为26.08%、26.07%、21.53%,结合上文对关联交易公允性的考量,公司虽然背靠知名大客户,但获取业务的方式大概率以低价竞争为主,这才导致了毛利率偏低的情况。

连年大额分红却要募资补流

根据招股说明书显示,北自科技此次拟募集资金6.5亿,其中1.69亿将用于补充流动资金,根据公司的说法,截至2022年末,公司货币资金余额为22082.83万元,仅可满足日常运营的支出,主要为支付短期内到期的应付账款、应付票据等。截至2022年末,公司应付账款、应付票据合计95846.22万元,公司账面货币资金需要满足日常流动债务偿付资金需求。

未来随着公司业务规模不断扩大,营业收入快速增长,营运资金需求逐步扩 大,因此公司需要额外补充流动资金,以满足业务规模增长带来的资金需求。虽然看似说法合理,但是根据招股说明书显示,北自科技在本身资金流偏紧张的情况下,过去几年均进行了连续的大额分红,报告期内,公司股利分配金额分别为2199.06万元、6083.53万元和6083.53万元。连年大比例分红之后如今又要向市场大额募资补充流动资金,这是真把市场当作了提款机。